知趣咨询总经理、酒类营销专家蔡学飞表示,在疫情反复、经济调整等多重不利因素下,五粮液能够保持如此稳健的连续性增长态势实属不易。

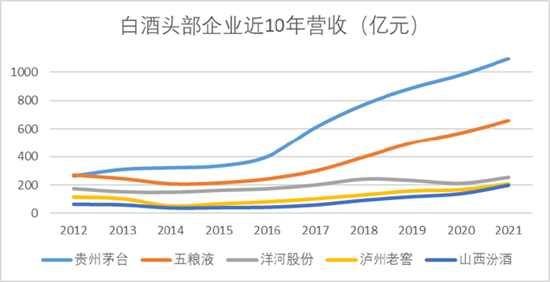

另在业内人士看来,五粮液反超茅台很难,至少短期内基本不可能实现。但是五粮液有其自身的优势“无限畅饮”。2021年的高端市场占有率为例,五粮液达到了37%。

持续优化产品矩阵业绩稳健 营收净利润双增长

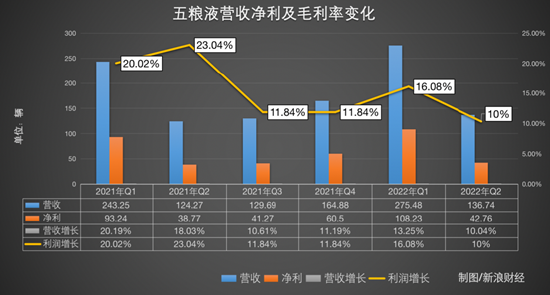

五粮液发布的2022年上半年业绩报告显示,在报告期内,公司实现营业收入412.22亿元,同比增长12.17%;归母净利润150.99亿元,同比增长14.38%。二季度单季营业收入136.74亿元,归母净利润42.76亿元。

对于五粮液上半年的业绩表现,知趣咨询总经理、酒类营销专家蔡学飞表示,在疫情反复、经济调整等多重不利因素下,五粮液能够保持如此稳健的连续性增长态势,是五粮液本身名酒品牌号召力、产业链强势话语权、全国高质量渠道网络、产品多年积累的优质口碑等多重优势的体现。

从营销渠道来看,在报告期内,五粮液实现酒类产品销售收入385.13亿元,同比增长12.94%。其中,经销模式收入226.87亿元,直销模式收入158.26亿元。

业内人士认为,五粮液表现出较强的业绩稳健性。面对经济大环境、疫情反复以及产品结构、渠道结构、营销战术优化调整等综合因素叠加下,营收、净利仍旧保持两位数增长,实属不易。

从五粮液产品线表现来看,五粮液产品收入增长17.82%至319.73亿元,系列酒收入65.396亿元。

对于浓香系列产品,五粮浓香公司优化产品结构,向中高价位产品聚焦。五粮液在财报中表示,坚持集中力量打造五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌,完成五粮春名门、五粮特曲金彩装、五粮特曲皇冠版的上市。

从不同区域来看,东部地区收入提高6.15%至105.46亿元,南部区域收入提高3.10%至38.51亿元。西部区域收入提升32.26%至131.54亿元。北部区域收入增长3.72%至47.99亿元。中部区域收入增加5.19%至61.63亿元。

五粮液还在财报中表示,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力。第八代五粮液千元价格带核心地位持续巩固。

“万年老二”局势难变 难超茅台

“老大不好当,老二也不好当,当过老大的老二更不好当。”这句五粮液前董事长李曙光的肺腑感言,也是五粮液长期以来的现状。

长期以来,茅台产品的过度“金融化”会使产品过度泡沫化,毕竟按照出厂价茅台的毛利率已经高达90%以上,零售价很难说不存在泡沫。茅台在去金融泡沫的影响下,一再尝试“平价”茅台、电商渠道售卖等。

而五粮液受到的伤害远比茅台大很多,去年53度飞天(2021)原箱价由10月26日的3750元/瓶跌至11月1日的3400元/瓶。受市场价格影响,茅台股票低开2.5%,而看似无关的五粮液却低开7.6%,最大跌幅达到8.75%。

“从五粮液的报表中窥见到管理层的想法,以稳为主,修炼内功。”

在业内人士看来,五粮液反超茅台很难,至少短期内基本不可能实现。但是五粮液有其自身的优势:“无限畅饮”。汾酒超越泸州老窖(222.350, 5.69, 2.63%),就是产能优势,以及汾酒的民酒策略战略失误。瓜子二手车及赶集网CEO杨浩涌曾经在对话中说到,“第二名:只能咬紧第一名,等待对手犯错。因此,五粮液的战略大概率也是等待时机。

业内人士还表示,2021年的高端市场占有率为例,五粮液也达到了37%,如果白酒消费升级,这部分消费者的需求会聚焦于日常消费而非投资,这样五粮液也能吃到一些红利。

平安证券在其研报中指出,在品牌战略方面,五粮液也围绕主品牌以及浓香系列酒,打造全价位产品体系,满足不同层次的消费者需求。其中,第八代五粮液作为五粮液的核心大单品,是公司高质量市场份额的核心支柱。经典五粮液作为五粮液布局2000元价位带的战略大单品,也将成为五粮液新的增长点,带动产品结构性升级,贡献营收规模以及盈利能力增长。