“回租贷”圈套“套路”大先生

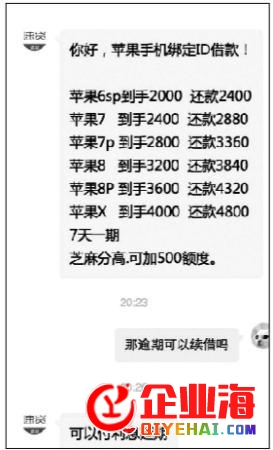

“回租贷”平台方给出各类手机评价价

“回租贷”受益人讲述借款阅历

眼下,“校园贷”的成绩失掉一定水平的遏制,但局部网络借贷平台“换穿马甲”,将小额现金存款业务假装成“回租贷”,名为租赁,实为借贷,经过读取通讯录等方式控制和要挟借款人。北京青年报记者看望得知,目前,这一新型借款方式瞄准在校大先生,甚至让局部先生堕入“套路贷”的圈套。近日,教育部发文提示广阔学子,进步对不良“校园贷”业务及其变种方式的鉴别和抵抗才能,维护好团体信息和隐私。

讲述

借2000元“滚”到1万元

刘羽(化名)是一名大四先生,去年年底堕入了“回租贷”的圈套。“其实我家境还不错,平常父母给的生活费和零用钱也挺多的,去年年底,看到身边的冤家都换了老手机,我也想换一部,但那段工夫花销有点大,手头紧,我就先跟同窗借钱买了手机,想等到年后攒够了钱再还他。”

刚买完手机不到一周,刘羽的同窗忽然通知她“出了点事情”,要刘羽提早还钱。刘羽手头没有现钱,同窗便向她引荐了一款“回租贷”的App。“他通知我,赞同把手机‘抵押’出去就能换一笔钱,而且可以以‘回租’的方式持续运用手机,只不过每周要付一些‘租金’。”

刘羽觉得这样做“很划算”而且“没有风险”。“我的手机是iPhone X,管理员评价之后,通知我能拿到2000元的借款。”之后,她依照“回租贷”平台的指引,一步步填写团体信息。让刘羽不解的是,除了填写团体信息,平台管理员要求:将她的苹果ID和密码告知他们,之后,对方修正了她的苹果ID密码,并要求她登录平台客服的ID。此外,对方还要求调取刘羽3-6个月的通话记载。“我事先也不明白他们要干什么,能够怕我认账吧”。

刘羽说,虽然是借款,但和普通小额现金存款不同的是,她战争台之间,签的是租赁合同。2000元借款金额,实践上刘羽只拿到1600元。扣除的400元,被平台方以“租赁费”的名义收取了。

一次“回租”的周期为7天。一周后,刘羽没能筹到2000元,眼看着就要逾期,平台方的客服人员打来电话说,只需交纳续期费,就可以持续运用这1600元。就这样,在不时续期、从其他平台借款填“窟窿”、再花钱续期的恶性循环中,短短3个月,现在的2000元借款曾经“滚”到了1万元。

影响

有欠款先生沦为“回租贷”代理

“他们先是改了密码,锁住了我的苹果手机。接着,依照我给他们的通话记载,一遍遍骚扰我的家人、冤家,发一些很动听的话。最初甚至依据我填写的家庭地址,上我家堵门要挟。”一开端刘羽怕被家人责怪,计划瞒着父母,随着电话轰炸和堵门,刘羽只好跟父母交代实情,最初,父母帮她还上了一切的存款。

和刘羽有相似遭遇的人不在多数。不过,一旦在“回租贷”平台上借款不还,很能够遭遇一系列“套路”。来自四川的大先生李芳(化名)在“回租贷”平台上借了钱,“还不上了,平台的客服自动给我打电话,通知我可以续期,我说暂时没有钱,他就引荐了另一家对信誉要求不高的平台让我去借款,但手续费更高。”

在第二家平台借款后逾期,平台方会引荐下一个平台供请求人去借款,效劳费、手续费会一家比一家高。最终,李芳打零工和省下的生活费怎样也填不满这些“窟窿”。而她实践上还的钱,早已远远多于从各个借款平台借来的钱。

深陷“套路贷”之后,有借款平台向李芳抛出“橄榄枝”,“他说我可以做代理,每引荐一团体可以提成,而之前借的钱,可以少还一局部‘效劳费’,说白了就是增加一局部‘利息’。我身边有不少人就成了代理。”

成为代理,每拉来一个请求人,会取得请求人被扣的效劳费的30%-50%,李芳表示,比起社会上的请求者,这些“套路贷”平台更喜欢大先生用户。“能够他们绝对没有什么经历,而且提供的信息很精确,迫于压力,他们不得不还钱。逾期之后,有的存款公司还会直接派人去学校抓人,恫吓、殴打,什么都干。”

看望

“回租贷”钻法律“空子”

所谓“回租贷”,即请求人以“抵押”手机的方式借款,但实践上手机仍在请求人手中。平台评价手机后,给出请求人可以借款的额度和需求领取的效劳费,但单方签署的并非借款合同,而是租赁合同。借款后,请求人还款以领取租赁费“回租”手机的名义,付出高额费用。这样做,一方面防止了借款合同中年利率的限制,另一方面,经过要求请求人改换ID账号和密码、读取通讯录等做法,掌控了请求人的隐私信息。

北青报记者检索社交平台上的信息,发现提供这种“回租手机”的存款、“手机分期现金贷”的商家不在多数。随机添加后,对方先讯问:如今用的手机是什么品牌、型号,实名制多久,能否赞同绑定iCloud(苹果公司提供的云端效劳)等。依据手机型号,对方发来可以借款的额度,从2000元到4000元不等。紧接着,对方又发来10多款可以做“回租手机”的存款App。

记者体验发现,这些App上可以借款的范围从700元至3000元不等,日利率为0.067%,借款周期为7日。不少人疑问:这算不算高利贷?自2015年9月1日起最高法《关于审理官方借贷案件适用法律若干成绩的规则》实施后,判别能否为高利贷,以年利率能否超越36%为规范,超越即为高利贷。但依照App上提供的日利率,其年利率契合国度的相关规则。实践上,平台私底下收取的高额费用,都是以“租赁费”“手续费”“效劳费”等名义收取的,钻了法规的“空子”。

提示

教育部提示谨防“回租贷”圈套

对此,近日,教育部全国先生赞助管理中心发文称,近年来,随着金融监管等多部门重拳反击,不良“校园贷”成绩失掉无效遏制。但为逃避制度监管,局部网络借贷平台“换穿马甲”,将“现金贷”业务变身为“回租贷”,名为租赁,实为借贷,并将对象瞄准在校大先生,严重要挟到先生权益,构成校园平安隐患。

平台要求先生提供手机账户信息,以便于近程掌握手机贮存信息。平台经过相似此种形式变相向大先生发放高利息“现金贷”,最终能够会使先生堕入“套路贷”“高利贷”圈套。目前,已有先生因而受骗上当。

为此,全国先生赞助管理中心提示广阔先生:一要高度警觉。进步本人对不良“校园贷”业务及其变种方式的鉴别和抵抗才能。二要感性消费。三要知法用法。维护好团体信息和隐私,留意留存相关凭据。当合法权益蒙受损害时,第一工夫与同窗、教师和家长磋商,要学互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。会用法律武器维护本人。

文/本报记者 张雅 实习生 张曜麟