本报告导读:

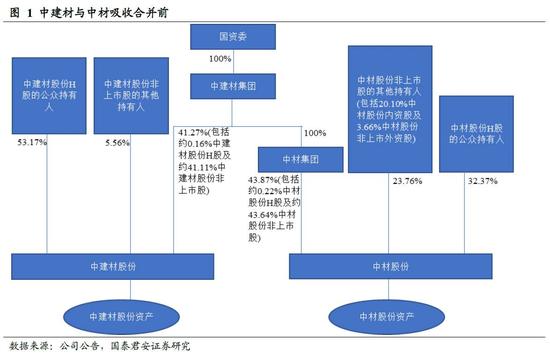

中建材做为首批国企变革试点企业上市公司层面变革第一步终于落地,中国建材与中材股份签署兼并协议,每1股中材股份股份可以换取0.85股中国建材股份。

摘要:

9月8日,中国建材(03323.HK)及中材股份(01893.HK)结合发布兼并协议,换股比例为每1股中材股份股份可以换取0.85股中国建材股份,并于9月11日恢断交易。换股后,中材股份的全部资产、负债、业务、人员、合同、资质及其他一切权益和义务将由中建材股份承接与承袭。

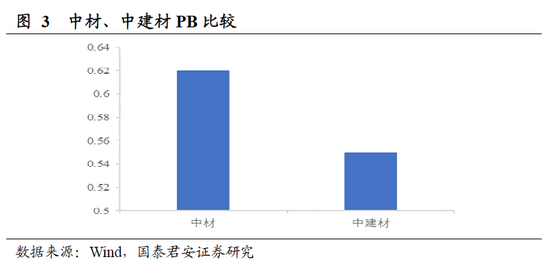

对单方均构成利好:关于中材股份H股股东而言,1个买卖日角度看,隐含了19%的溢价(次要是思索失效条件中材股份H股独立股东表决75%以上经过;且支持票不超越10%;)。对中国建材H股股东而言,中材股份PB为0.62,中建材为0.55,略高于中建材;2017上半年,中材股份支出251亿,完成净利润12.69亿,中国建材上半年完成支出537亿元,净利润8.85亿元;

扫清制度妨碍,A股整合或将提速。我们以为,港股的股份公司兼并仅是中国建材集团国企变革的第一步,扫清了中建材集团旗下A股触及12家公司之间的整合及资产上市的妨碍,我们AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。判别水泥及复合资料板块整合会先行:

√水泥业务:原中材集团上司祁连山、宁夏建材、天山股份同业竞争尚待处理。自2016年8月“两材”兼并时,中建材集团承诺2-3年内完成底下各个产业板块的重组,消弭同业竞争。我们判别股份公司兼并后将首先处理水泥资产成绩,次要受害为祁连山[600720]、宁夏建材[600449]、天山股份[000877]等;

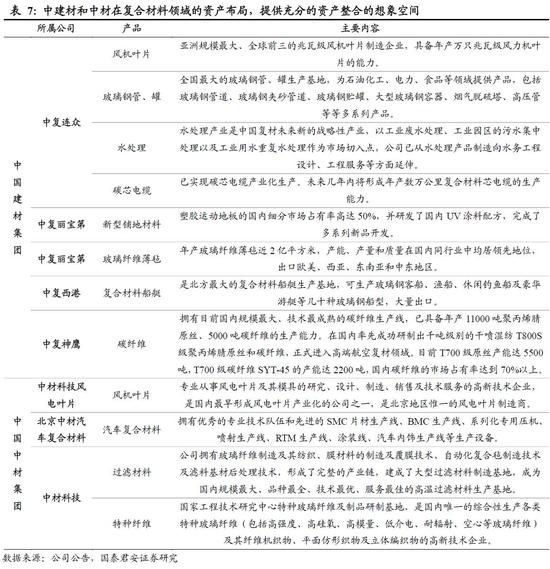

√复合资料业务:中国巨石与中材科技目前业务在玻纤及风电叶片范畴均有同业竞争成绩,且集团上司全资子公司中国复材集团在下游复合资料、尖端的碳纤维范畴拥有业内龙头位置,将来无望构成复合资料范畴的国际级龙头,引荐中国巨石[600176]、中材科技[002080]。

√石膏板业务:属于中建材旗下上市子公司北新建材[000786]已完成对孙公司泰山石膏多数股东权益的收买。纸面石膏板年产能超越20 亿平方米,居世界第一,占据国际市场份额60%,毛利率坚持波动,后续管理机制无望进一步理顺。

√玻璃及工程业务:中建材旗下三家上市子公司拥有玻璃业务相关资产,包括中国玻璃[3300.HK]、洛阳玻璃[600876]和凯盛科技[600552]。我们以为这三家公司业务或将依照传统玻璃、节能镀膜玻璃、光电玻璃、光伏装置工程等打造国际龙头。

风险提示:重组推进速度低于预期;微观经济大幅下行。

1. 中国建材整合提速,股份公司先行

9月8日,中国建材(03323.HK)及中材股份(01893.HK)结合发布兼并协议,换股比例为每1股中材股份股份可以换取0.85股中国建材股份,并于9月11日恢断交易。

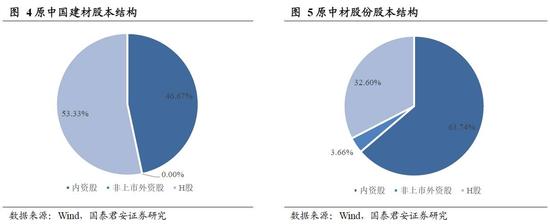

中建材股份将依据兼并协议条款发行30.36亿股中建材股份股份,其中由9.90亿股中建材股份H股及20.46亿股中建材股份非上市股(包括19.35亿股中建材股份内资股及1.11亿股中建材股份非上市外资股)组成。交割日后,中建材股份总数将为84.35亿股,其中38.69亿股将为中建材股份H股,相当于已发行股本总额约45.87%,而45.66亿股将为中建材股份非上市股,占其已发行股本总额约54.13%。

换股后,中材股份的全部资产、负债、业务、人员、合同、资质及其他一切权益和义务将由中建材股份承接与承袭。

2. 收买给予中材股份19%溢价,但对单方均呈利好

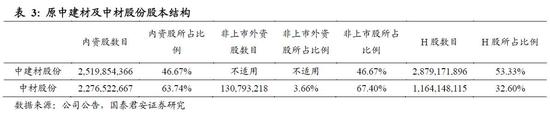

我们看到中材股份与中建材换股比例1:0.85,关于中材股份H股股东而言,1个买卖日角度看,隐含了19%的溢价。我们以为,溢价缘由表现在:

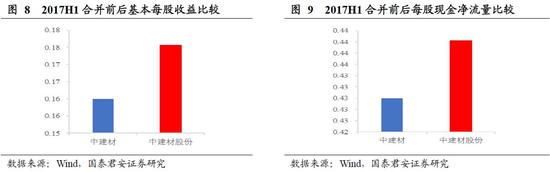

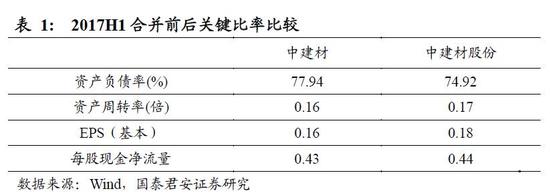

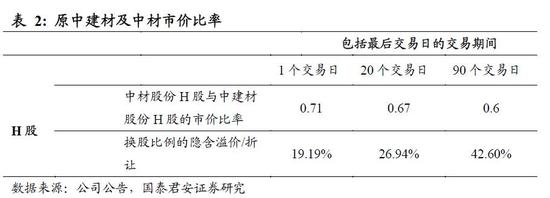

1) 中材PB较高。截止停牌前及2017H1最新报表,中材股份PB为0.62,中建材为0.55,中材股份略高于中建材;

2) 盈利才能及负债率情况中材略好于中建材,兼并后中建材股份报表出现略有改善。2017H1,中材股份支出251亿,完成净利润12.69亿,净利率5.07%;好于中国建材上半年完成支出537亿元,净利润8.85亿元,净利润率3.40%。

#p#分页标题#e#3) 争取H股股东,本次兼并的失效条件:需求经中建材股份股东特别大会、中建材股份H股类别股东会及中建材股份内资股类别股东会审议三分之二以上经过,中材股份经过条件为:

√中材股份股东特别大会股东表决三分之二以上经过;

√中材股份H股独立股东所持有H股附带的表决权75%以上经过;

√支持票不超越中材股份H股独立股东所持有中材股份H股附带表决权的10%;

3. 扫清妨碍,发扬协同,A股公司或将业务整合减速

我们以为,港股的股份公司兼并仅是中建材集团国企变革的第一步,扫清了中建材集团旗下A股触及12家公司之间的整合及资产上市的妨碍,我们判别水泥及复合资料板块整合会先行:

水泥业务:原中材集团上司宁夏建材、祁连山、天山股份同业竞争尚待处理。自2016年8月“两材”兼并时,中建材集团承诺2-3年内完成底下各个产业板块的重组,消弭同业竞争。我们判别股份公司兼并后将首先处理水泥资产成绩,次要受害为宁夏建材、祁连山、天山股份等;

复合资料业务:中国巨石与中材科技目前业务在玻纤及风电叶片范畴均有同业竞争成绩,且集团上司全资子公司中国复材集团在下游复合资料、尖端的碳纤维范畴拥有业内龙头位置,将来无望构成复合资料范畴的国际级龙我国这片创新热土正在发生一场全面而深刻的产业结构变革。头,引荐中国巨石、中材科技。

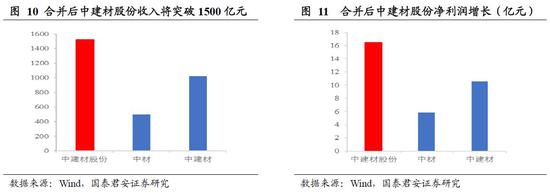

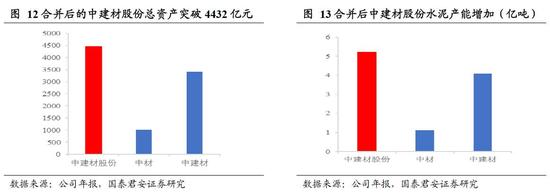

兼并后,依据2016年数据,中建材股份支出将打破1500亿元,净利润打破16亿元,总资产达4432亿元,完成强强结合,优势互补。中建材股份将是全球水泥产能第一,并在商混、水泥工程效劳、石膏板、玻纤制造等范畴处于世界抢先位置。

3. 1. 兼并将构成新的国际水泥龙头,业务平台整合无望揭晓

我们以为中国建材和中材股份的主营业务均为水泥,兼并后将构成产能超越5.2亿吨的全球水泥新龙头,产能规划将愈加互补与完好。

同时,由于之前两家企业的运营范围存在一定堆叠,参考金隅股份与冀东水泥,我们以为兼并重组兼并后可以一定水平缓解全国竞争成绩,提升资源配置效率。

此外,中材集团曾于2010年其子公司天山股份、宁夏建材和祁连山承诺: 为消弭公司水泥业务潜在的同业竞争,将用5年工夫,逐渐完成对水泥业务的梳理,并将集团外部水泥业务整合为一个开展平台,从而彻底处理水泥业务的同业竞争。自2016年8月“两材”兼并时,中建材集团在2016年9月承诺到期后再度请求延期处理,承诺2-3年内完成底下各个产业板块的重组,消弭同业竞争。

我们以为股份公司兼并扫清了体制层面的妨碍,后续我们以为水泥业务的整合能够将在承诺处理期内减速落地,我们判别,无望构成一个或许数个水泥业务A股上市平台。

3. 2. 复合资料板块最具想象力,国际新龙头扬帆出海,产业晋级续写生长

我们以为在主导产业玻璃纤维和复合资料上,中建材具有分明的国际抢先位置,而整合无望增强其上下游延伸及国际龙头位置。

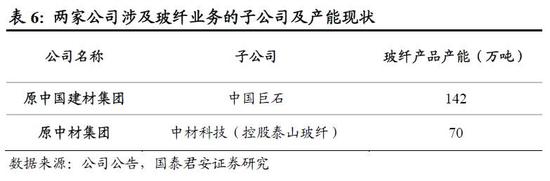

原中建材股份上司中国巨石主营玻璃纤维及其制品、复合资料,是世界上规模最大及竞争力最强的的玻纤消费企业;原中材股份上司中材科技公司在2015年5月曾经完成了对泰山玻纤的并表,完成对玻纤行业的全产业链规划,一跃成为行业第二,两家企业也面临同业竞争的成绩。

#p#分页标题#e#假定兼并后,新公司2017年底产能将超越210万吨(中国巨石产能约142 万吨,泰山玻纤产能70万吨/年),占全球产能超越35%,不只可以提升对上下游掌握的议价权,还能带来规模经济,完成本钱紧缩,提升效益。

此外,兼并后有利于两材集团优势资源的整合和优化配置,如先进的研发工艺、消费技术的共享,以及更高科研经费的投入,将进一步提降低端产品的比例和产品的综合竞争实力,同时为我国玻纤产业质量改良做出奉献。

同时,我们留意到,2015年1月26日中国巨石公告修正《公司章程》,除原有运营项目外,范围向上扩展至玻纤原资料、化工原料,向下扩展至工程塑料及制品等复合资料深加工产品及新资料。我们判别中建材凭仗玻璃纤维-复合资料全产业链、及碳纤维等尖端新资料范畴优质资产规划,在该业务板块将来或集团新的业务重点。

3.3. 其他业务或持续整合,或发扬壳资源效益

基于整合资源进步效率的思索动身,我们以为两家企业旗下其他的堆叠业务后续将整合重组,完成最优资源配置。

石膏板业务:属于中建材旗下上市子公司北新建材和孙公司泰山石膏股份无限公司主营业务。纸面石膏板年产能超越20 亿平方米,居世界第一,占据国际市场份额60%,毛利率坚持波动,后续机制无望进一步理顺。

玻璃及工程业务:中建材旗下三家上市子公司拥有玻璃业务相关资产,包括中国玻璃[3300.HK]、洛阳玻璃[600876]和凯盛科技[600552]。我们以为这三家公司业务或将依照传统玻璃、节能镀膜玻璃、光电玻璃等打造国际龙头。

新型房屋:是中建材集团旗下非上市北新房屋的新型房屋的业务,后续或受害拆卸是住宅的推行及雄安新区建立,也具有良好的开展空间。

4. 风险提示

重组推进速度低于预期。假如中国建材集团和中材集团兼并重组推进速度低于预期,将会影响集团内企业营收及盈利。

微观经济大幅下行。中国建材集团和中材集团为国际建材行业两大龙头企业,与微观经济有较强相关性,假如经济大幅下行,会直接影响集团内企业营收及盈利。

新浪声明:此音讯系转载自新浪协作媒体,新互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。浪网刊登此文出于传递更多信息之目的,并不意味着赞同其观念或证明其描绘。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论