捷荣国际控股是香港、澳门以及中国际地抢先的b2b咖啡及红茶餐饮筹划效劳供给商,成立于1932年,至今曾经有近86年历史。在香港、澳门以及中国际地开展为备受信任的品牌,为商业客户提供一站式咖啡以及红茶餐饮筹划效劳,涵盖i咖啡及红茶推销。并且从2013年开端在香港以及中国际地开端急冻肉类业务,并于2015年在香港以及2016年在中国际地开端急冻预制食品业务。

客户波动且多元化,包括中国际地以及香港的麦当劳、吉野家、7-11便当店、大家乐、大快活、翠华、太兴、意粉屋。从2003年起在香港向连锁快餐店及茶餐厅提供咖啡产品连同免租咖啡机,以提供新颖炒磨咖啡以及特浓咖啡。

依据弗若斯特沙利文的材料显示,以B2B支出计算,2016年捷荣是香港最大的B2B咖啡以及红茶餐饮效劳供给商,市场份额达24.5%;以B2B支出计算,2016年捷荣辨别是澳门以及边疆第三、第四大的B2B咖啡及红茶餐饮筹划效劳供给商,市场份额辨别是9.9%和1.2%。

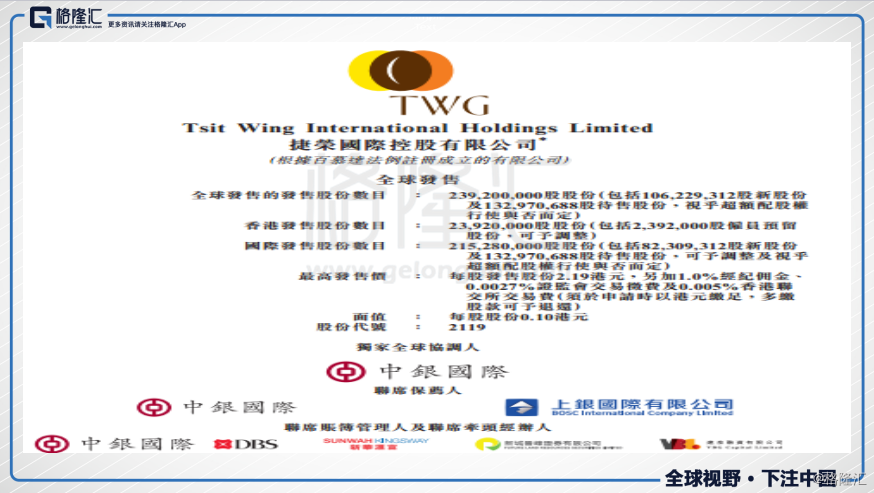

捷荣国际的招股工夫是2018年4约30日-5月4日,上市工夫是5月11日,招股价为1.50-2.19HKD,市值约为10.86亿-15.85亿HKD。

一、根本面引见

1、行业概览

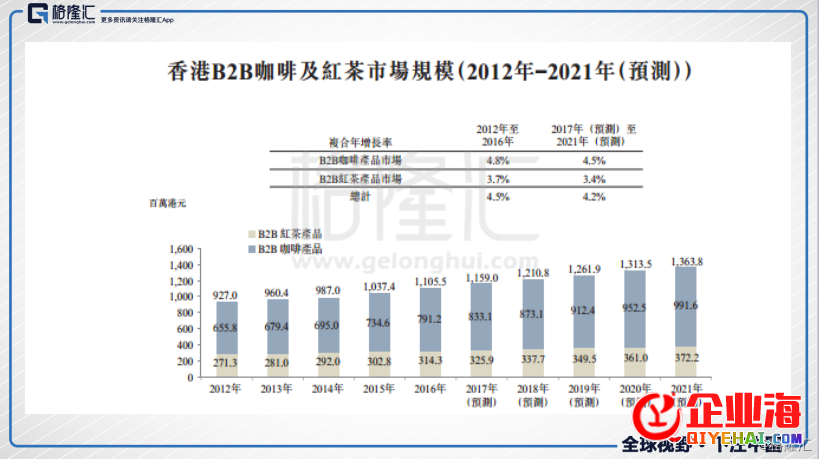

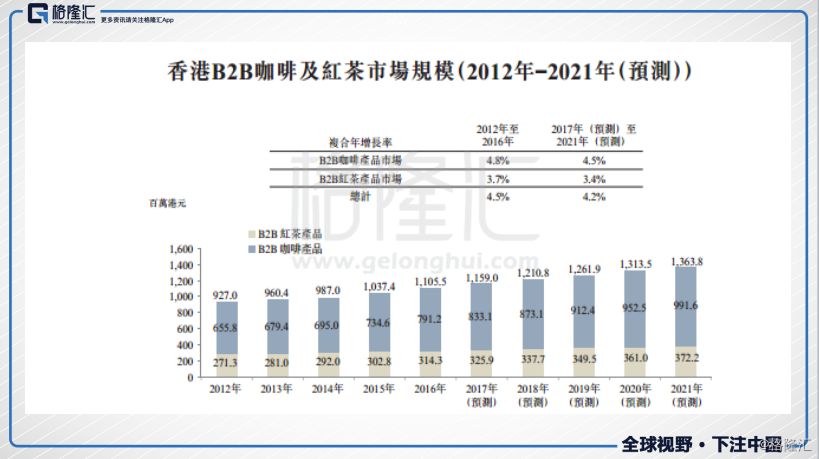

香港B2B咖啡及茶产品市场

受惠香港结合本地以及西式饮食,咖啡、茶都是普遍饮品的传统餐饮文明,2012年-2016年间,香港B2B咖啡及茶产品市场以年复合增长率4.6%波动增长。B2B咖啡及茶产品的销售各自于增长所占份额均衡,本时期B2B咖啡产品以年复合增长率4.8%增长,B2B茶产品则以年复合增长率4.2%增长。作为绝对成熟的市场,预期B2B咖啡及茶产品市场将有2017年的13.63亿港元,以复合增长率4.2%增长至2021年的16.10亿元港元,B2B咖啡产品以及B2B茶产品占比均衡,辨别以年复合增长率4.5%及3.9%增长。

2016年,红茶是香港B2B茶产品市场中最受欢送的茶产品,市场份额约为61.9%,并预测于2017年-2021年将按3.4%的复合增长率增长。

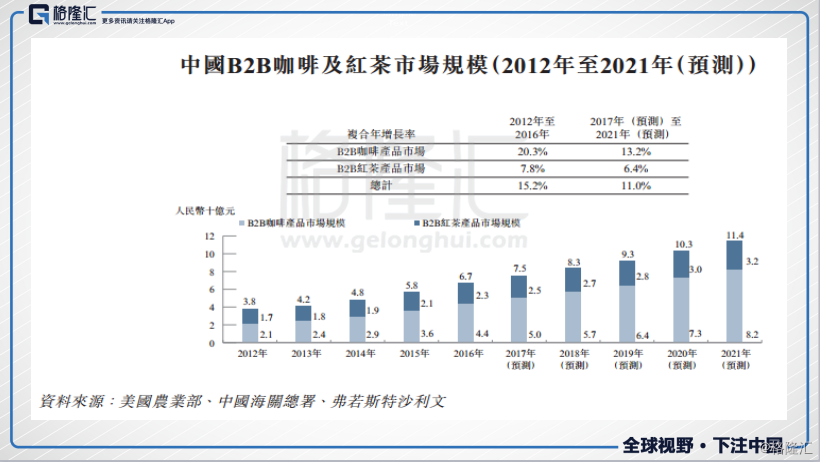

中国B2B咖啡及茶产品市场

2012年-2016年,中国B2B咖啡产品市场按年复合增长率有20.3%,增长一倍。随着咖啡产品在新一代消费者之间的受欢送水平提升,预期中国B2B咖啡产品市场规模将由2017年人民币50亿增长至2021年的人民币82亿,复合增长率为13.2%。与此同时,B2B茶产品市场在2012-2016年录得疾速增长,瞻望将来,预期中国B2B茶产品市场将于2017年-2021年按年复合增长率5.3%增长。

尤其在2012年-2016年间,华东地域的B2B咖啡以及茶产品市场增长迅速,按年复合增长率达8.4%,华南地域也稳步增长,复合年增长率为6.7%。预期在2017年-2021年间,华东及华南地域的B2B咖啡及茶产品市场将辨别按年复合增长率7.5%及5%增长。

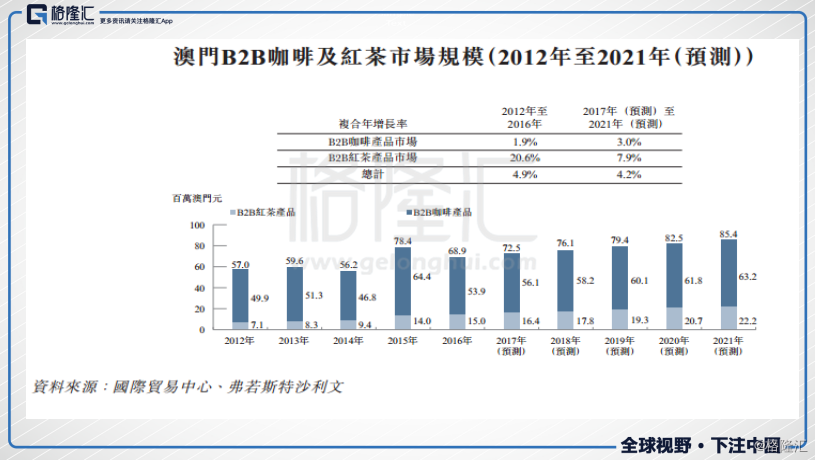

澳门B2B咖啡及茶产品市场

澳门B2B咖啡以及茶产品市场由2012年的9620万澳门元增长至2016年的1.23亿澳门元,年复合增长率6.3%。作为绝对成熟的市场,预期将以按年负增长率3.7%稳步增长,由2017年的1.28亿澳门元,增长至2021年的1.48亿澳门元。其中,受惠澳门特征咖啡店逐步受欢送要素,加上旅游业的开展,预期B2B咖啡产品市场将有可观的增长潜力,以按年复合增长率3%增长,由2017年的5610万澳门元增长至6320万澳门元。同时,预期澳门B2B茶产品市场于2017年-2021年将以复合年增长率4.1增长,至2021年的8500万澳门元。

急冻肉业务的行业概览

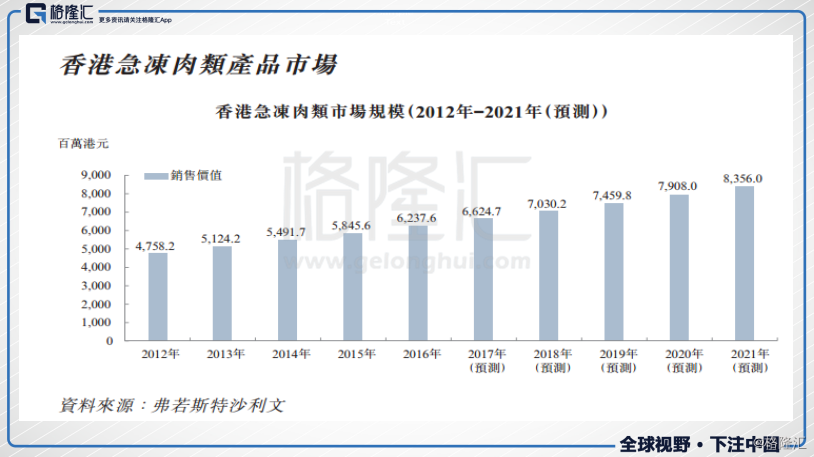

来自餐 饮 服 务业的需求微弱,让急冻肉类产品市场于2012年至2016年间按合年增长7.0%波动增长。受惠于便捷的交通以及急冻肉类产品易于保管,预期香港的急冻肉类市场将于2021年进一步增长至8,356.0百万港元,相当于2017年至2021年间合年增长率达6.0%。

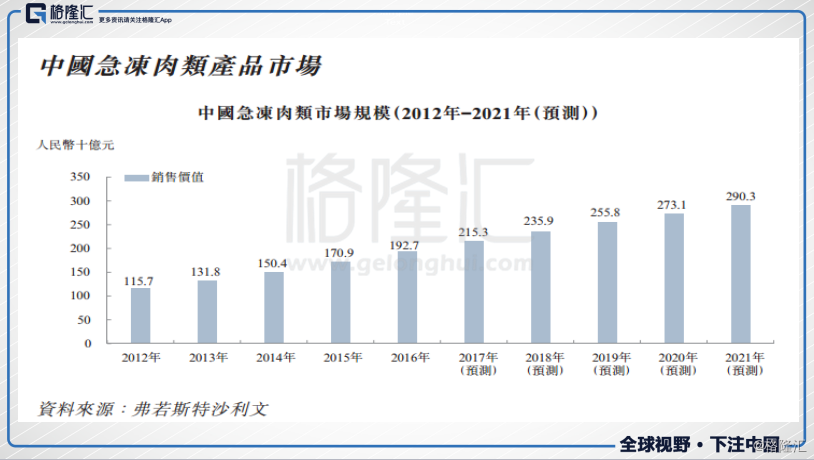

随著中国疾速城市化及生活形式改动,对急冻肉类产品的需求明显添加。此等开展因此带来过来数年急冻肉类市场的严重增长,于2016年达人民币1,927亿元,2012年至2016年间合年增长率13.6%。与此同时,预期急冻肉类市场于2017年至2021年间持续按预期合年增长率7.8%增长,于2021年达人民币2,903亿元。

急冻预制操行业概览

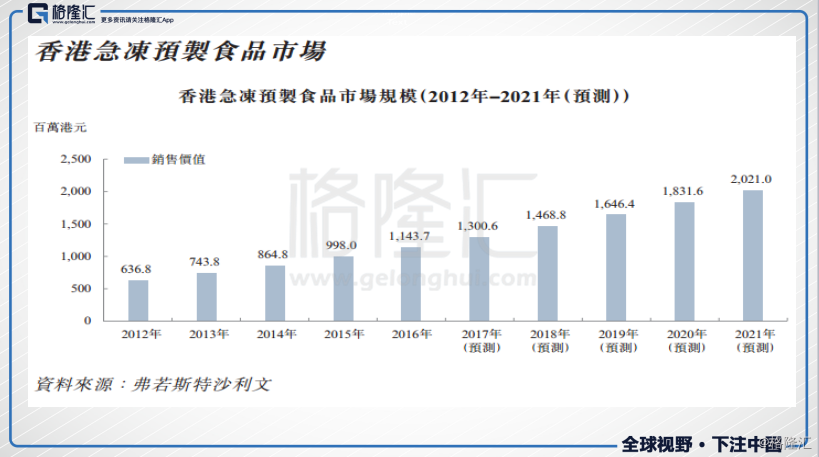

#p#分页标题#e#急冻预食品市场在香港展示微弱的增长潜力。2012年至2016年间,按合年增长率15.8%增长。随著行业持续向不同食品销售店提供更为定制化的急冻预食品,预期香港的急冻预食品市场将于2017年至2021年间,按预期合年增长率11.6%,从1,300.6百万港元进一步增长至2,021.0百万港元。

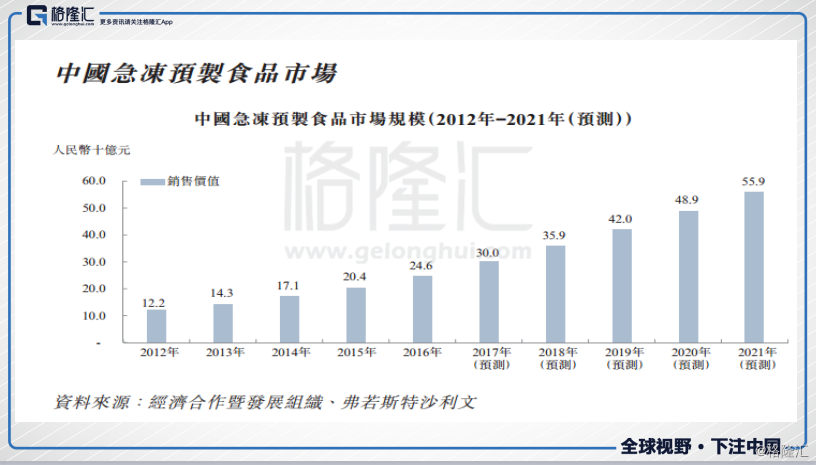

过来五年,中国的急冻预食操行业明显收缩。受对便当的需求增长所驱动,中国的急冻预食品市场于2012年至2016年间,按合年增长率19.2%增长。预期中国急冻预食品市场的进一步开展(包括产品变得更为多元化),由2017年人民币300亿元添加至2021年人民币559亿元,相当于合年增长率16.8%。

2、公司简介

捷荣国际控股是香港、澳门以及中国际地抢先的B2B咖啡及红茶餐饮筹划效劳供给商,成立于1932年,至今曾经有近86年历史。在香港、澳门以及中国际地开展为备受信任的品牌,为商业客户提供一站式咖啡以及红茶餐饮筹划效劳,涵盖i咖啡及红茶推销。并且从2013年开端在香港以及中国际地开端急冻肉类业务,并于2015年在香港以及2016年在中国际地开端急冻预制食品业务。

客户波动且多元化,包括中国际地以及香港的麦当劳、吉野家、7-11便当店、大家乐、大快活、翠华、太兴、意粉屋。从2003年起在香港向连锁快餐店及茶餐厅提供咖啡产品连同免租咖啡机,以提供新颖炒磨咖啡以及特浓咖啡。

依据弗若斯特沙利文的材料显示,以B2B支出计算,2016年捷荣是香港最大的B2B咖啡以及红茶餐饮效劳供给商,市场份额达24.5%;以B2B支出计算,2016年捷荣辨别是澳门以及边疆第三、第四大的B2B咖啡及红茶餐饮筹划效劳供给商,市场份额辨别是9.9%和1.2%。

3、财务剖析

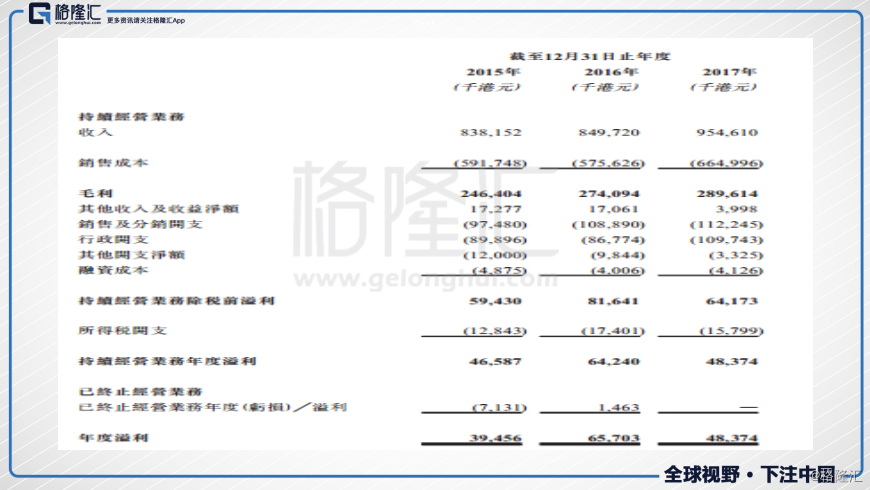

截至2015年、2016年以及2017年12月31日止年度,捷荣的支出辨别为8.38亿港元、8.49亿港元以及9.54亿港元。

毛利由截至2016年12月31日止年度的2.74亿港元添加至1550万港元或5.7%至截至2017年12月31日止年度的2.89亿港元;毛利率则从2016年的32.3%下跌至2017年的30.3%。

销售以及分销开支上升的次要缘由是市场推行以及宣传开支、贮存开支、物流开支添加,与支出增长普遍分歧。

行政开支添加的缘由次要是由于全球出售发生的参谋以及专业费用添加。

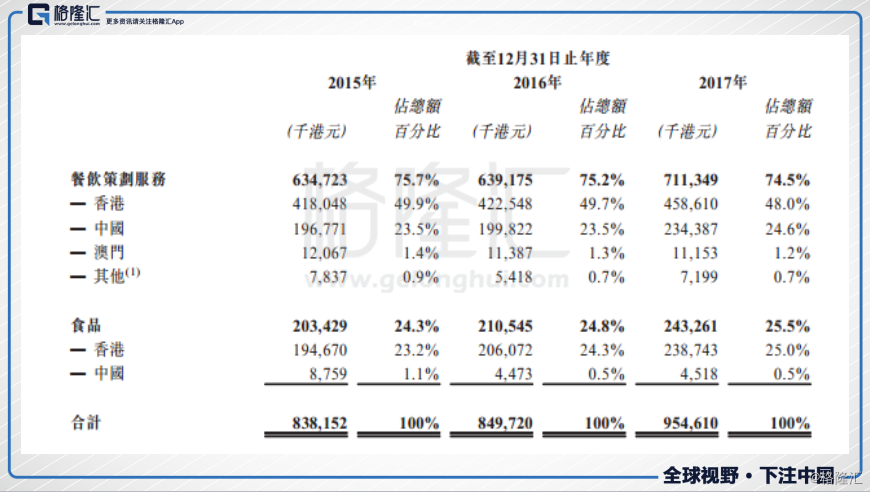

支出按地域划分的话,香港是捷荣的次要支出来源,然后是边疆,然后是澳门。

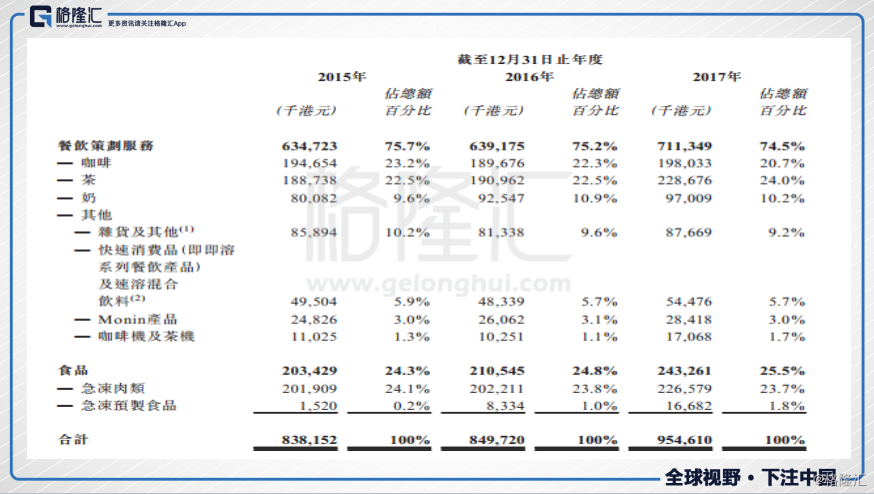

支出依照类别划分的话,相对支出来自于餐饮筹划效劳。截至2015年、2016年以及2017年12月31日止年度,集团的餐饮筹划效劳分部占总支出辨别为75.7%、75.2%以及74.5%。餐饮筹划效劳的支出添加,次要是由于集团的咖啡、茶以及奶产品数量增长所致,其次缘由是接团的茶均匀售价上升。

截至2015年、2016年以及2017年12月31日止年度,食品分部支出占总支出辨别24.3%、24.8%以及25.5%,食品支出的添加次要是产品销量的上升,市场的扩展以及客服销售的增长。

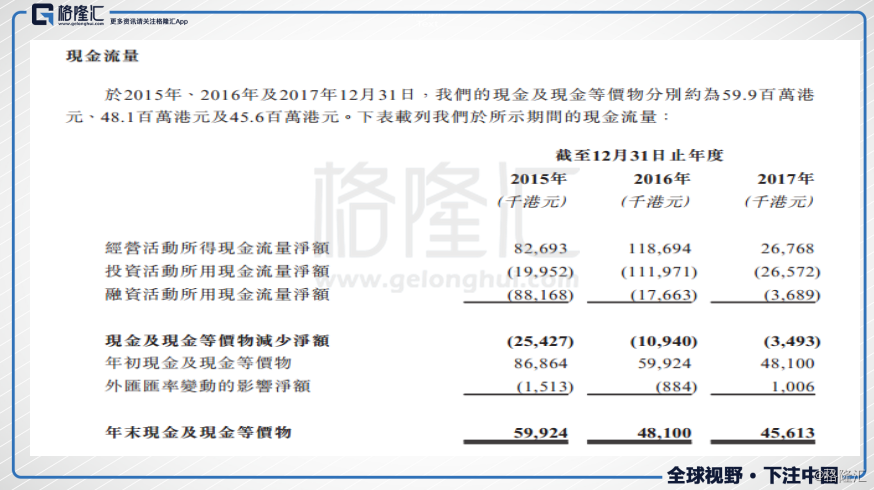

截至2017年12月31日止年度,运营活动所得现金净额为2680万港元。

4、公司竞争优势

集团是一家具85年悠久历史、在香港、澳门及中国抢先且备受信任的综合B2B咖啡及红茶餐 饮筹划效劳供给商。依据弗若斯特沙利文的材料,以B2B支出计,2016年捷荣是香港最大的B2B咖啡及红茶餐饮筹划效劳供给商,24.5%的市场份额;以B2B支出计,2016年我们辨别是澳门及中国第三落第四大的B2B咖啡及红茶餐饮筹划效劳供给商,此外,以分量计,2016年捷荣是香港最大的斯里兰卡茶出口商及中国第三大的斯里兰卡茶出口商。

捷荣具有弱小的饮品客才能及全球购网络支持的食品业务,多渠道配送网络支持波动多元化的客户群,足证我们掌握新市场的才能。具有配送前零碎及稳建的物流团队,配合具有中央市场知识的分销商的支持,捷荣在香港能维持每日24小时配送效劳至约750个配送点。捷荣多元化的客户群为它们提供多渠道配送网络,于2016年可接触香港约60%的食店,当中辨别包括最多约77.6%、70.3%及78.7%的快餐店、茶餐厅及咖啡店的市场掩盖率。

#对于互联网金融P2P企业来说,支付市场完善的标准和管理系统将彻底改变互联网金融行业的格局,不仅给从业者提供了的巨大的发展机遇,也带来了全新的挑战。p#分页标题#e#先进的质量控制及数据剖析零碎的整合提升了良好业绩记载,亦促进了业务开展。捷荣拥有饶富经历及极具才干的管理团队,配合珍贵的窍门,片面用古代化管理零碎。

5、风险要素

A、捷荣的业务在很大水平上取决于它的名誉及品牌的实力。倘捷荣因未能就它们的产品维持无效的质量控制零碎而招致未能维持或提升我们的品牌及名誉,消费者对我们及我们的产品的认可及信任能够遭到严重不利影响;

B、捷荣倚重供给商供给原资料

C、原资料价钱添加能够对我们的业务、财务情况及运营业绩形成严重不利影响;

D、捷荣普通不会与顾客、分销商及供给商订立临时布置。

二、IPO点评

1、发行状况

捷荣国际的招股工夫是2018年4约30日-5月4日,上市工夫是5月11日,招股价为1.50-2.19HKD,市值约为10.86亿-15.85亿HKD。

2、估值程度

依照招股价为1.50-2.19HKD,市值约为10.86亿-15.85亿HKD,以2017年的净利润4837万港元,估值约为22-32倍。

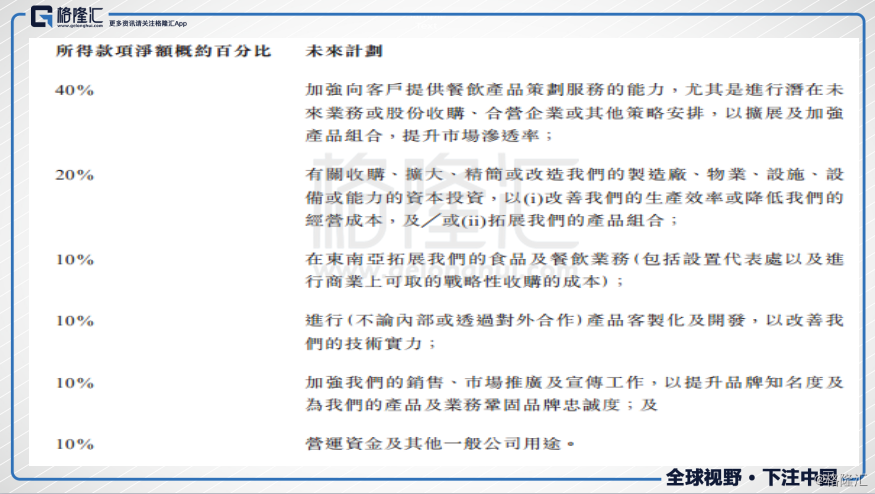

3、集资用处

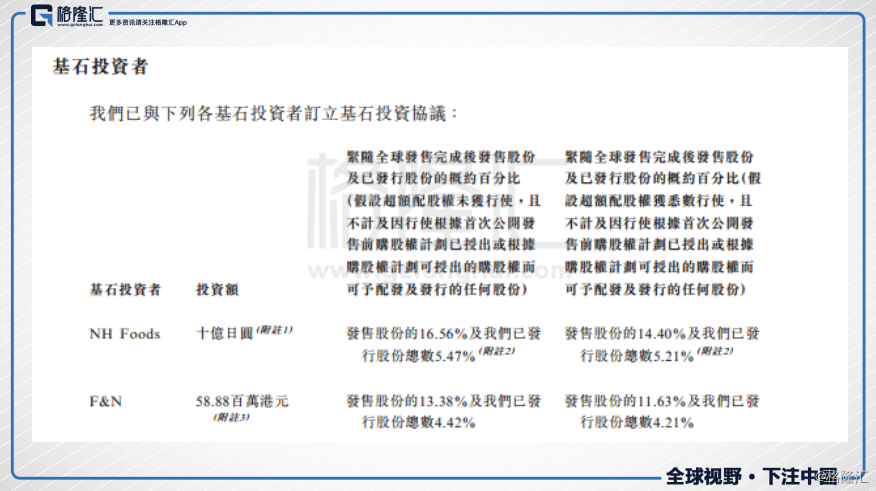

4、基石投资者

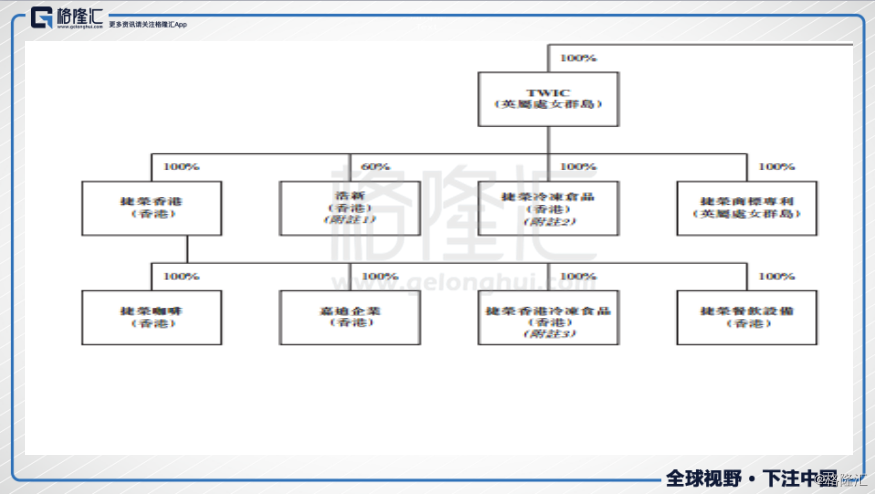

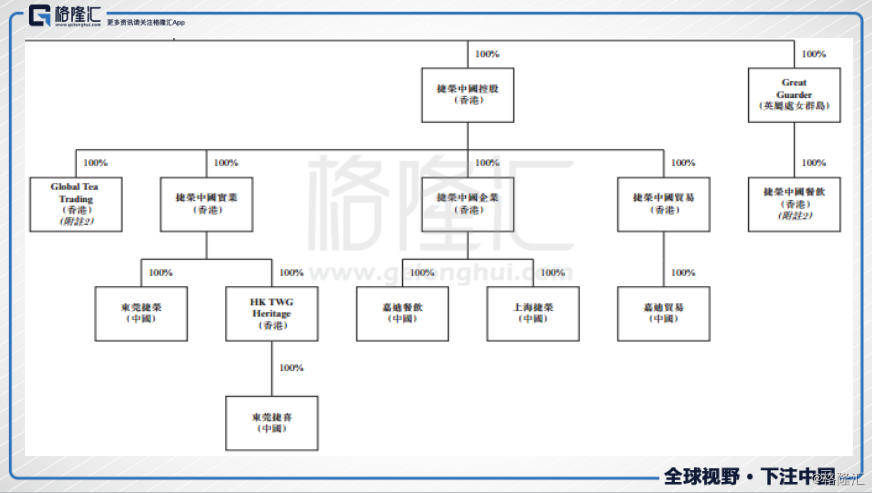

5、股权构造

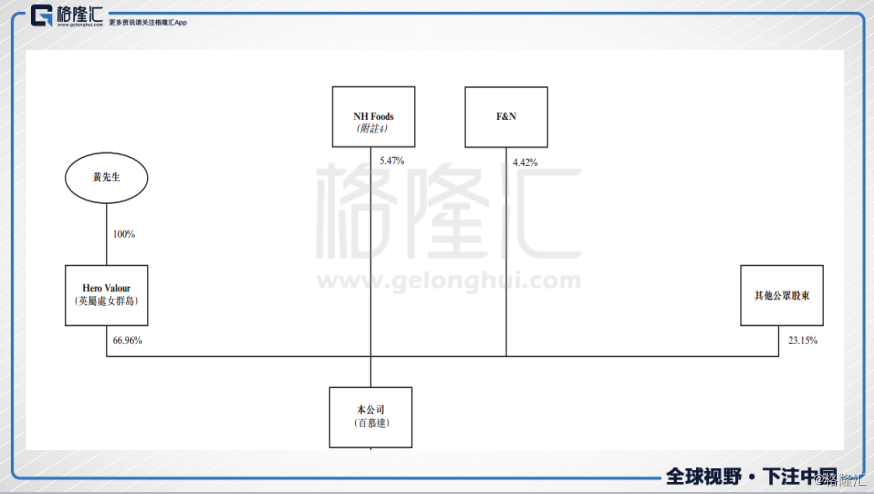

大众持股比例为23.15%。

评分

IPO热度(10%):7

市场气氛(20%):7

市场稀缺性(10%):8

估值程度(30%):6

公司生长性(30%):7

加权均匀分:6.8