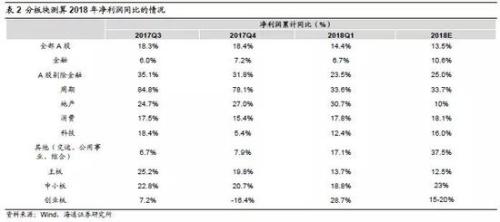

中心结论:①全部A股18年Q1/17年净利同比为14.4%/18.4%,A股剔除金融ROE为9.1%/8.9%,盈利维持高增长,净利率和资产周转率上升推高ROE,估计全部A股18年净利同比13.5%、ROE为11%。②18Q1/17年中小板净利润同比为18.8%/20.7%,创业板为28.7%/-16.4%,并购与非并购公司业绩增速趋同,创业板盈利拐头向上,估计18年辨别为23%、15-20%。③盈利趋向持续向上的行业如银行、医药、通讯、白酒、餐饮旅游、房地产、建材等。

盈利坚持高增长

2017年及18年1季报业绩点评

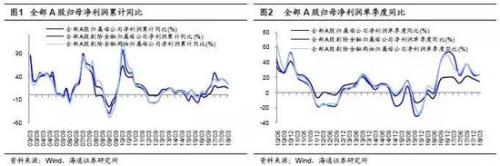

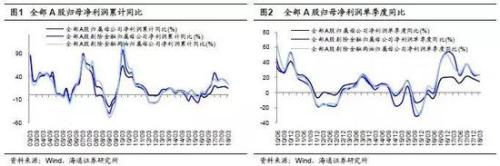

截止4月29日,99.7%的A股上市公司发布了2017年和2018年一季报。全体看来,净利润累计同比持续上升,全部A股18Q1/17Q4净利润累计同比辨别为14.4%/18.4%,其中主板增速放缓,中小创业绩坚持高增长。虽然18Q1净利同比增速略放缓,但仍坚持双位数增长,ROE持续上升,A股盈利向上趋向坚持不变。

1. 18年一季度净利同比增速为14.4%

1.1 A股一季度净利同比为14.4%,仍坚持双位数增长

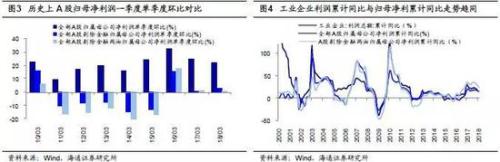

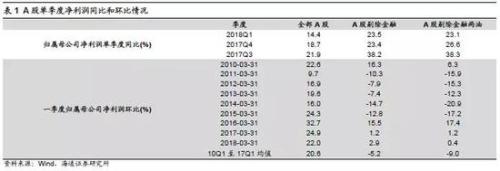

一季度A股净利润同比为14.4%,环比高于历史均值。截至4月29日,99.7%的A股上市公司发布了2017年年报和2018年一季报。18Q1/17Q4/17Q3全部A股归属母公司净利累计同比辨别为14.4%/18.4%/18.3%,剔除金融后为23.5%/31.8%/35.1%,剔除金融两油后为23.1%/31.4%/35.0%,净利润同比增速均略放缓,与我们之前的判别根本分歧(详见《业绩为王,谁会更强?2018年企业盈利瞻望-20171229》、《新时代,新牛市2018年A股投资战略-20171209》)。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同。全部A股归母净利累计同比从2010Q1的61.4%开端继续下滑,最低至12Q3的-2.1%,尔后窄幅动摇,16年Q3开端由负转正,17Q1最高至19.8%。工业企业利润累计同比也从10年2月的119.7%开端继续下行,12年2月到达最低的-5.2%,尔后维持低位动摇,16年终开端由负转正,17年2月最高达31.5%,18年2月工业企业利润累计同比虽有所下滑,但仍坚持16%的高速增长。进一步剖析单季度表现,全部A股18Q1/17Q4/17Q3归母净利润单季度同比为14.4%/18.7%/21.9%,剔除金融后为23.5%/23.4%/38.2%,剔除金融两油后为23.1%/26.6%/38.3%,单季度净利同比也略放缓。从环比来看,18Q1全部A股、剔除金融、再剔除两油的归母净利润环比辨别为22.0%、2.9%、0.4%,而2010年以来一季度环比的均匀值为20.6%、-5.2%、-9.0%,18Q1A股净利环比增速均高于历史均值。

1.2 分项剖析:支出同比回落、毛利率和财务费率略上升

进一步调查净利润的变化,依照利润表的各个科目拆分了净利润,即:归属母公司净利润=营业支出×(毛利率-三项费用率-无效税率)-资产减值预备+(公允价值变化收益+投资净收益+营业外收支)-多数股东权益+其他报表项目。

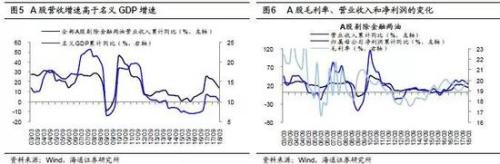

营业支出同比增速略回落。18Q1/17Q4/17Q3全部A股营收累计同比为11.3%/17.5%/19.5%,剔除金融后为13.2%/19.5%/22.5%,剔除金融两油后为14.2%/18.9%/22.6%,营收同比略回落。历史上,营收同比与名义GDP增速走势大致趋同,可见上市公司业绩是国民经济情况的映射。13年当前两者均在低位震荡,16年起开端上升,A股剔除金融两油营收累计同比从15Q4的0.5%最高攀升至17Q3的22.6%,名义GDP累计同比从16Q1最低的6.9%一路上升至17Q1最高的11.7%,到18Q1达10.2%。A股剔除金融两油18Q1营收累计同比拟名义GDP增速高4个百分点,而17年为7.7个百分点,虽然营收同比和名义GDP增速差别逐渐收窄,但两者仍有坚持不少差距。这是由于目前中国经济仍在调构造、促转型,新时代的根本面特征为经济平盈利上,微观盈利上源于产业构造优化、行业集中度进步和企业国际化减速,相似日本1975-89年以及美国1983-2000年,而且新时代构造优化驱动比需求扩张驱动的盈利改善周期更为耐久(详见《为何新时代经济平盈利上?自创日本1970-80年代》-20171027、《新时代,新牛市-20171209》)。

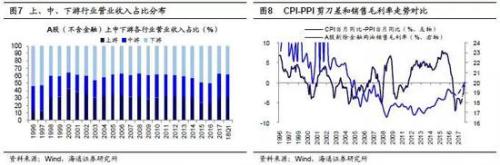

毛利率略上升。18Q1/17Q4/17Q3全部A股毛利率为20.2%/19.8%/19.4%,剔除金融后为20.0%/19.7%/19.2%,剔除金融两油后为20.0%/19.6%/19.3%,毛利率继续上升。横向比拟毛利率、支出和净利润的关系,可以发现毛利率的变化总是先于支出和净利润同比的变化,净利润同比变化处于毛利率和支出同比之间。A股剔除金融两油的毛利率从09年下滑至12年Q3的17.7%后触底上升,至18年Q1又上升至20.2%,与历史上05-07年左右相当。在新时代,行业集中度提升强化龙头位置,加之龙头公司盈利才能强,这将助推全体毛利率抬升。另外,近期CPI和PPI剪刀差继续减少,依据历史经历,CPI和PPI剪刀差与销售毛利率大致同向变化,这是由于临时以来当CPI和PPI剪刀差收窄时,绝对而言中下游行业更具有议价才能, 而历史上我国(剔除金融)中下游行业营收占比超60%以上,从而A股全体更易受害于跌价逻辑。特别是,微观经济坚持颠簸增长,市场需求不会呈现大幅下滑,如2000/07-2002/02、2005/08-2007/08等,跌价逻辑+需求颠簸将支持毛利率继续改善。瞻望2018年,Wind分歧预期显示当月CPI同比-PPI同比无望从18年3月的-1.0%缩至2018年12月的-0.7%,上中下游价钱传导机制愈加迟滞,18年全年毛利率无望震荡企稳。

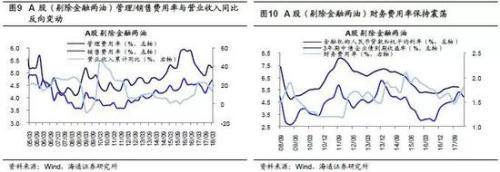

#p#分页标题#e#一季报管理费率下降,而销售和财务费率上升。18Q1/17Q4/17Q3全部A股的管理费用率为7.4%/8.0%/7.7%,销售费用率为4.4%/4.2%/4.2%,财务费用率为1.6%/1.5%/1.5%,管理费用率略下降,销售费率和财务费率略上升。在三费中,管理费用和销售费用绝对较为刚性。回忆05年以来,管理费用率和销售费用率的变化与营业支出的同比变化出现反向变化趋向,随着企业业绩向好,管理费用率和销售费用率经常回落。A股剔除金融两油的管理费用率自15年底至16Q3不断坚持在6%上下,随着营业支出同比增速的继续下行,管理费用率回落至17Q3最低的4.9%,销售费用率也从16Q1最高的4.8%回落至17Q3最低的4.2%。我们估计将来营业支出的同比坚持波动,管理费用率和销售费用率也不会大幅下行并无望稍微下降。三费中的财务费用率与企业融资本钱的上下有关,我们取金融机构人民币存款加权均匀利率作为企业的融资本钱,可以看出企业财务费用率大约滞后1-2年的工夫。从15年底开端金融机构人民币存款加权均匀利率震荡走平,17年起略有上升,全年维持在5.3%~5.7%之间,随着利率市场化的推进,近期存款利率微有下行,估计全年存款利率将在高位震荡。另外,2018年以来3年期中债企业债到期收益率从最高的5.33%降至以后的4.52%,加之最近央行降准,企业债券融资本钱正在下降。全体上,由于财务费用率滞后跟涨,估计18年内财务费率无望震荡企稳。

1.3 估计A股18年净利同比13.5%

估计A股18年净利同比13.5%。思索全年净利润占比散布变化,我们依据2为数亿中文用户免费提供海量、全面、及时的百科信息,并通过全新的维基平台不断改善用户对信息的创作、获取和共享方式。011-2017年一季度净利润占全年的比重和18年一季报业绩,推算净利同比增速和ROE,全部A股2011-17年一季度归母净利润占比动摇区间(占比均值)23.2%~25.2%(24.5%),全部A股剔除金融为18.7%~23.7%(21.4%),全部A股剔除金融两油为18.5%~21.1%( 20.0%)。由此,推算18年全年A股预测净利同比(PE(TTM,全体法,下同))为13.5%(17.5倍),剔除金融后为25.0%(25.8倍),剔除金融两油后为30.2%(25.7倍),我们维持之前的判别不变(详见《业绩为王,谁会更强?2018年企业盈利瞻望-20171229》)。

2. 资产周转率助推ROE上升

2.1 ROE处在上升周期中

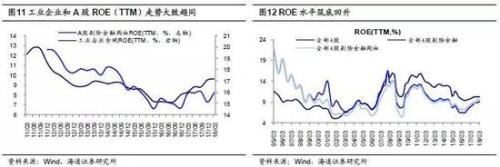

18Q1A股ROE进一步上升至10.3%,中期处于上升周期。全部A股18Q1/17Q4/17Q3的ROE(TTM,下同)为10.3%/10.3%/10.3%,剔除金融后为9.1%/8.9%/8.8%,剔除金融两油后为9.6%/9.5%/8.8%,均在进一步上升。回忆2006年以来A股ROE阅历三轮上升下降,如今正处在第三轮上升期,06年以来ROE低点在06Q1,事先A股ROE为7.3%,剔除金融后为7.1%,剔除金融两油后为5.7%,ROE高点在07Q4,事先A股ROE为16.4%,剔除金融后为16.5%,剔金融两油后为13.2%,06年以来A股ROE均值为12.3%,剔除金融后为10.0%,剔除金融两油后为9.5%,目前A股ROE还未到达均值程度。虽然工业企业ROE出现较强的时节性动摇,第四季度常为年内最顶峰,但比照工业企业和A股的ROE,两者走势大致趋同。工业企业ROE(含税)从11Q4的19.8%震荡下降,最低至15Q4的14.5%,尔后震荡筑底反弹,17年Q3最高上升至16.0%。A股剔除金融两油的ROE从11Q2的12.7%一路下降,最低至16Q2的7.2%,尔后开端上升,17Q3进一步上升至8.8%。依据11-17年各个季度的净利润占全年比重均值和18年一季报业绩,推出算全年净利润,最初结合一切者权益推算出ROE(TTM)。由此,推算18年A股ROE(TTM)为11%,剔除金融后为9.9%,剔除金融两油后为10.9%,ROE曾经处在圆弧底右侧的上升周期里。

2.2 分项剖析:周转率上升,净利率高位震荡,杠杆率回落

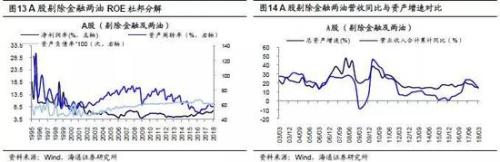

#p#分页标题#e#资产周转率上升成为支撑ROE持续上升的主因。18Q1/17Q4/17Q3全部A股资产周转率为0.177/0.177/0.175次,剔除金融后为0.612/0.609/0.614次,剔除金融两油后为0.572/0.570/0.611次,资产周转率持续上升。正如2010年以来资产周转率下降招致ROE继续回落,16年底以来资产周转率下跌成为驱动ROE上升的主因。比照杜邦公式三要素和ROE走势,资产周转率与ROE走势最为趋同,这是由于资产周转率是权衡企业供需情况的重要目标,当企业供需改善,资产周转率上升,公司业绩向好,ROE也将随之恶化。为进一步剖析资产周转率上升的缘由,我们将营收累计同比与总资产增速停止比照,发现历史上总资产增速和营收累计同比根本坚持趋向同向变化,但增速却不一。自11年Q1起营收累计同比临时低于总资产增速,这反映实体经济供应过剩,直到17Q1营收增速才再次超总资产增速,供应侧变革初见成效,在新的供需均衡下,支出比资产以更疾速率增长,资产周转率已迈入上升周期,将来将持续带动资产周转率进一步上升。

净利率高位震荡抬升,杠杆率持续回落。18Q1/17Q4/17Q3全部A股净利率为10.2%/9.2%/9.9%,剔除金融后为6.4%/5.8%/6.1%,剔除金融两油后为6.9%/6.3%/6.1%,净利率震荡抬升。在新时代,行业集中度提升利于稳固龙头公司位置,这将助推全体净利率继续上升。A股剔除金融两油的净利率自13年起见底上升,从13Q1的4.3%震荡上升,最高至17Q2的6.5%,但13-16年上半年ROE却未能随着上升,这次要是遭到资产周转率下滑所拖累。18Q1/17Q4/17Q3全部A股资产负债率为83.8%/83.9%/84.3%、剔除金融后为59.5%/59.9%/60.2%、剔除金融两油后为60.8%/61.2%/60.3%,资产负债率略回落。由于18年一季度资产周转率和净利率均上升,所以18年一季报显示A股ROE持续上升,中期仍处在向上升周期。

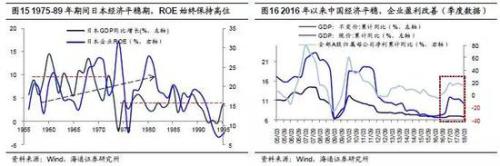

2.3 一季报业绩进一步确认经济平盈利上的根本面特征

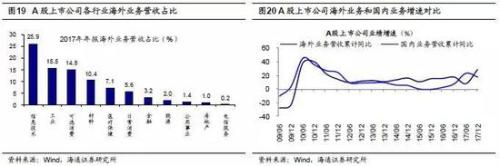

一季报业绩进一步确认新时代的根本面特征:经济平盈利上。在《中国目前相似日本1975-89年终期?多资产视角看股市-20170913》报告中,我们从过来1-2年来中国大类资产表现动身剖析指出,中国正步入经济平盈利上的阶段。经济平、盈利上是新时代的特征,这是经济构造调整、产业转型进程中呈现的特征,日本已经在1975-89年阅历过。在《为何新时代经济平盈利上?自创日本1970-80年代-20171027》中,我们进一步提出微观盈利向上源于产业构造优化、行业集中度提升、企业国际化放慢。在产业构造方面,过来1-2年消费ROE维持在11%-12%,科技为8%-9%,而周期为5-6%,盈利才能较强的消费和科技占比进步推进全体业绩改善。外行业集中度方面,行业集中度提升强化龙头位置,加之龙头运营效率更高、盈利才能更强,绩优龙头推进全体盈利改善。在企业国际化方面,中国企业国际化放慢得益于国际自主品牌崛起和海内需求回暖,2017年A股海内业务营收为28.8%,而国际业务为17.9%,高增长的海内业务有助全体盈利改善。A股盈利从2016年中开端拐头向上,最新财报显示18Q1/17Q4/17Q3全部A股归属母公司净利累计同比辨别为14.4%/18.4%/18.3%,ROE(TTM)辨别为10.3%/10.3%/10.3%,盈利向上趋向进一步失掉确认。在《新时代,新牛市-20171209》中,我们进一步提出构造优化驱动比需求扩张驱动的盈利改善周期愈加耐久。瞻望2018年,我们以为盈利向好趋向不变,初步测算18年全部A股净利同比为13.5%,ROE为11%。

3. 板块业绩更平衡,构造上龙头业绩更靓丽

3.1 主板增速放缓,中小创坚持较高增速

#p#分页标题#e#主板净利润同比增速较去年年报回落。18Q1/17Q4/17Q3主板归属母公司净利润累计同比为13.7%/19.8%/25.2%,单季度同比为13.7%/24.7%/22.4%,主板净利同比增速较2017年略放缓。18Q1/17Q4/17Q3主板ROE(TTM)为10.6%/10.6%/10.5%,净利率为10.5%/9.5%/10.2%,资产周转率为0.162/0.162/0.160次,资产负债率为85.2%/85.3%/85.6%。依据2011-17年主板一季报净利润占全年比重均值和18年一季报业绩,我们推算18年主板净利同比增速为12.5%,ROE为10.6%。

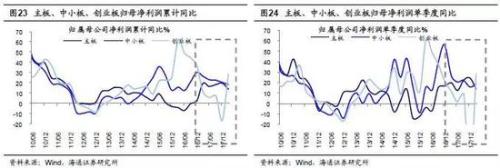

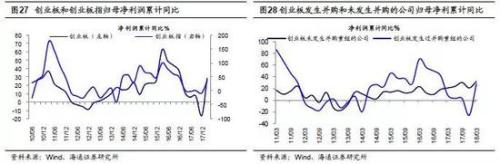

中小板净利润同比增速持续坚持高增长。18Q1/17Q4/17Q3中小板归属母公司净利润累计同比为18.8%/20.7%/22.8%,单季度同比为18.8%/15.9%/22.3%。剔除券商后,归母净利累计同比为19.5%/20.1%/24.6%,单季度同比为19.5%/8.9%/25.1%,中小板净利同比增速较去年年报略有下滑。进一步看中小板指数的状况,归母净利润累计同比为14.1%/18.0%/17.5%,单季度同比为14.1%/19.5%/18.0%。剔除券商后,中小板指归母累计净利同比为16.5%/22.3%/21.6%,单季度同比为16.5%/24.1%/21.8%,增速也略有下滑。18Q1/17Q4/17Q3中小板ROE(TTM)为9.3%/9.3%/9.6%,净利率为7.3%/7.6%/7.8%,资产周转率为0.525/0.518/0.522/次,资产负债率为57.3%/57.7%/57.3%。依据2011-17年中小板一季报净利润占全年比重均值和18年一季报业绩,我们推算18年中小板净利同比为23%,对应ROE为9.9%。

创业板净利同比增速较去年年报大幅上升。18Q1/17Q4/17Q3创业板归属母公司净利润累计同比为28.7%/-16.4%/7.2%,单季度同比为28.7%/-71.3%/8.7%,净利同比增速较去年年报大幅上升。剔除温氏股份(行情300498,诊股)和光线传媒(行情300251,诊股)(两者18Q1归母净利润占创业板的13.6%)后,归母净利累计同比为21.6%/-12.7%/20.2%,单季度为21.6%/-80.1%/17.0%,净利增速较去年年报改善。进一步看创业板指数的状况,归母净利润累计同比为36.7%/-7.5%/1.3%,单季度同比为36.7%/-30.2%/7.2%。剔除温氏股份和光线传媒(两者18Q1归母净利润占创业板指的25.9%)后,归母净利累计同比为22.4%/2.9%/28.3%,单季度为2.4%/-46.3%/24.3%,业绩异样呈现上升。18Q1/17Q4/17Q3创业板ROE(TTM)为6.8%/6.6%/8.4%,净利率为10.1%/7.5%/10.1%,资产周转率为0.50/0.49/0.49次,资产负债率为39.9%/40.6%/39.2%。18年一季度创业板业绩上升是源于内涵并购还是内生增长,在此为考核创业板内生增速,以创业板未停止严重和定增重组的262家公司为样本,可得18Q1/17Q4/17Q3创业板未停止重组公司净利累计同比为31.8%/20.8%/29.9%,而创业板曾停止重组的462家公司为27.7%/-26.2%/2.5%,虽然未停止重组公司业绩更优,但两类公司的盈利增速正在逐渐靠拢,创业板公司已逐渐消化内涵式并购对业绩的影响。瞻望将来,在金融监管趋严的背景下创业板业绩也将次要依托内生增长,我们统计这262家未停止重组公司2012-17年的业绩,计算失掉时期年化净利同比为15.6%,叠加一季度剔除异常值后创业板净利同比也到达20%多,由此我们预算2018年创业板净利同比增速约为15-20%,对应ROE(TTM)为6.8-7.1%。目前市场对创业板将来业绩的担忧局部来源于商誉减值,2017/2016创业板商誉辨别为2481、1908亿元,辨别占归母净利润的347%、225%,2017/2016创业板商誉减值损失辨别为1.4、20.4亿元,辨别占归母净利润的0.19%、2.43%,商誉减值损失比例降低,商誉减值损失对业绩影响将变小。

3.2 银行、医药、房地产、餐饮旅游等业绩继续向好

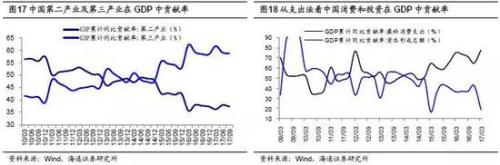

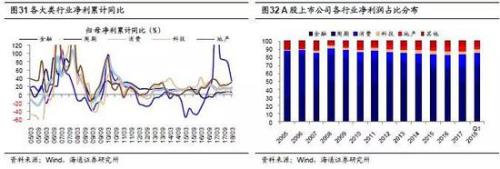

18年一季报消费和科技净利润占比超周期,产业构造优化正在停止中。从大类行业累计净利占A股比重看,18Q1/17Q4金融为51.5%/49.5%,周期为19.4%/19.2%,房地产为3.7%/5.4%,消费为15.3%/14.7%,科技为4.2%/4.7%,其他为5.9%/6.5%,金融、消费、周期净利润占A股比重到达90%左右。金融业净利占比从06年以来逐渐上升,最高在15年到达61.7%,尔后开端回落,18年 Q1降至51.5%。在供应侧变革推进下,周期净利占比从15年最低的8.9%一路上升至18Q1的19.4%,而消费和科技净利占比自05年以来不断处于上升趋向,18年一季报显示两者净利润占比之和仍超越周期。可见,金融净利润占比全体处于下降趋向中,在供应侧变革的推进下周期净利占比短期略有上升,而消费和科技占比之和仍在上升,企业盈利数据显示经济构造转型已在路上。从微观数据看,GDP同比从2010Q1的12.2%回落到2016Q2的6.7%,之后维持在6.7%~6.9%之间,微观经济坚持颠簸。从GDP构成角度看,消费取代投资成为拉动经济增长的次要驱动力,2018年一季度消费、投资对GDP奉献率辨别为77.8%、33.3%,而2010年辨别为37.3%、54.8%,经济构造转型正在继续推进。

#p#分页标题#e#消费、地产、科技净利同比拟年报上升,金融增速放缓,周期大幅回落。从大类行业看,18Q1/17Q4/17Q3金融业归属母公司净利润累计同比为6.7%/7.2%/6.0%,周期为33.6%/78.1%/84.8%,房地产为30.7%/24.7%/23.8%,消费为17.8%/15.4%/17.5%,科技为12.4%/5.4%/18.4%,18年一季度房地产、消费和科技业绩较2017年年报有所恶化,而金融增速略放缓,周期增速大幅回落。18Q1/17Q4金融ROE(TTM)为12.4%/12.1%,周期为9.4%/7.6%,地产为13.2%/12.9%,消费为11.6%/11.5%,科技为7.1%/7.1%。依据11-17年一季报净利润占全年比重和18年一季报业绩,可推算18年金融净利同比为10.6%,周期为33.7%,地产为10%,消费为18.1%,科技为16.0%。

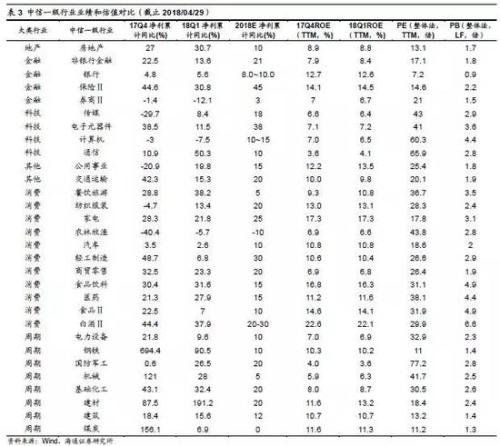

银行、医药、白酒、通讯、房地产、餐饮旅游、建材等业绩继续向好。在此我们进一步从中信一级行业的角度来剖析过来两个季度ROE和净利同比全体上升的行业,由此可发现银行、医药、白酒、通讯、房地产、餐饮旅游、建材业绩继续向好。银行18Q1/17Q4/17Q3归母净利累计同比5.6%/4.8%/4.6%,对应ROE(TTM,下同)辨别为12.6%/12.7%/12.9%,估计2018年净利同比为8-10%,以后PB(LF,全体法)为0.9倍。医药18Q1/17Q14/17Q3归母净利累计同比为27.9%/21.3%/24.1%,对应ROE辨别为11.6%/11.2%/11.3%,估计2018年净利同比为15%,以后PE(TTM,全体法,下同)为38.1倍。白酒18Q1/17Q4/17Q3归母净利累计同比为37.9%/44.4%/25.8%,对应ROE辨别为22.6%/22.1%/20.0%,估计2018年净利同比为20-30%,以后PE为29.9倍。通讯18Q1/17Q4/17Q3归母净利累计同比50.3%/10.9%/20.3%,对应ROE(TTM)辨别为4.1%/3.6%/4.2%,估计2018年净利同比为10%,以后PE为65.9倍。房地产18Q1/17Q4/17Q3归母净利累计同比为30.7%/27.0%/24.7%,对应ROE辨别为13.1%/13.0%/12.3%,估计2018年净利同比为10%,以后PE为13.8倍。餐饮旅游18Q1/17Q14/17Q3归母净利累计同比为38.2%/28.8%/22.9%,对应ROE辨别为10.8%/9.3%/8.5%,以后PE为36.7倍。建材18Q1/17Q14/17Q3归母净利累计同比为191.2%/87.5%/85.5%,对应ROE辨别为13.2%/11.6%/10.2%,估计2018年净利同比为20%,以后PE为18.4倍。

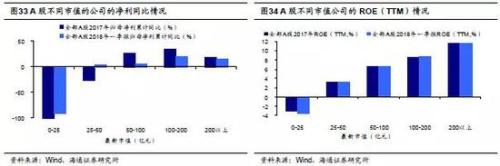

3.3行业集中度提升助推龙头业绩继续向好

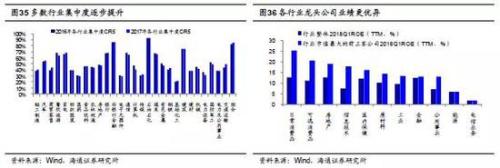

新时代经济体由大变强,龙头公司进入强者恒强时代。随着新时代我国经济体由大变强,我国各行业集中度正逐渐提升,我们统计2016年和2017年各中信一级行业中营收最高的前五家公司营收占全行业的比重,可以发现除餐饮旅游、医药、电子元器件、计算机等多数行业集中度无明显提升,其他大局部行业前五家公司2017年营收占比均高于2016年。外行业集中度提升的背景下,龙头公司更无望受害,从上市公司数据也可以看出大市值龙头公司的业绩更优。从净利同比增速看,以后总市值处于0-25亿元的公司18Q1/17Q4归母净利累计同比为-352.6%/-91.1%,25-50亿元的公司为-270%/3.7%,50-100亿元的公司为26.5%/6.1%,100-200亿元的公司为33.3%/21.2%,200亿元以上的公司为18.6%/15.3%,可见大市值公司业绩增速更高。从ROE(TTM)看,以后总市值处于0-25亿元的公司18Q1/17Q4的ROE(TTM)为-2.9%/-3.6%,25-50亿元的公司为3.3%/3.2%,50-100亿元的公司为6.7%/6.6%,100-200亿元的公司为8.5%/8.6%,200亿元以上的公司为11.5%/11.6%,可见大市值公司往往净资产收益率更高。进一步从行业角度看,龙头公司业绩根本更优良,信息技术总市值最大的三大龙头公司(行业全体)的18Q1ROE(TTM)为17.7%(7.2%),金融为12.8%(12.2%),电信业务为1.5%(1.6%),房地产为18.7%(12.5%),公用事业为12.7%(6.8%),医药保健为16.1%(11.9%),原资料为14.1%(10.0%),动力为5.5%(5.7%),工业为13.2%(9.3%),日常消费品为25.0%(12.5%),可选消费为20.3%(10.9%)。