文/时晨晨

年老的时分焦虑买房,年长的时分焦虑养老。

近期房价又开端松动,这是对过来一年楼市调控政策光秃秃的嘲讽。4月19日,央行货币政策委员樊纲又抛出观念:父母、爷爷奶奶、姥姥姥爷、爱人的姥姥姥爷,爷爷奶奶和父母,这六个钱包凑在一块儿可以帮着领取首付的话,“我建议还是买房好”。

这种观念一抛,全民原地炸裂。银行也出政策,给于最大支持,可以当房奴当到死。

4月19日当晚,工行爆出音讯,曾经将团体住房存款借款人最高年龄延伸到70周岁,要求借款人年龄与存款期限之和不超越75年。统计数据显示,中国人的均匀寿命75岁。

有钱当房奴当到死,还有钱活到死吗?

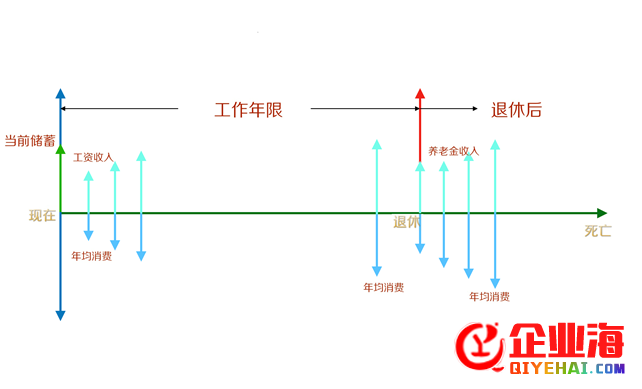

人生最大的喜剧不是,人死了钱没花完,而是钱花完了,人没死。来来来,细心计算一下,依据你的钱,你能活到多少岁,或许你想活到多少岁,需求花多少钱?

总体思绪是,把储蓄、历年工资支出和退休金支出跟消费停止比拟,同时思索资金的工夫价值,可以把1.5%的一年期定存利率当做折现率。

制图:叶檀财经

第一步,计算剩余任务年限和领退休金年限。

以前,男性职工法定退休年龄是60岁,女性职工法定退休年龄是55岁。但是,依据退休年龄变革方案,从2018年开端,女性退休年龄每3年延迟一岁,男性退休年龄每6年延迟1岁,直到2045年同时到达65岁。

从如今开端,退休年龄不断在添加,直到65岁,因而我们可以折中一下,假定均匀退休年龄为62岁,另统计局数据,我国以后休息人口的均匀年龄为38岁,二者结合起来,我们就可以计算出均匀剩余任务年限为25年。

我国均匀死亡年龄为75岁,因而可以计算出领养老金的年限为13年。

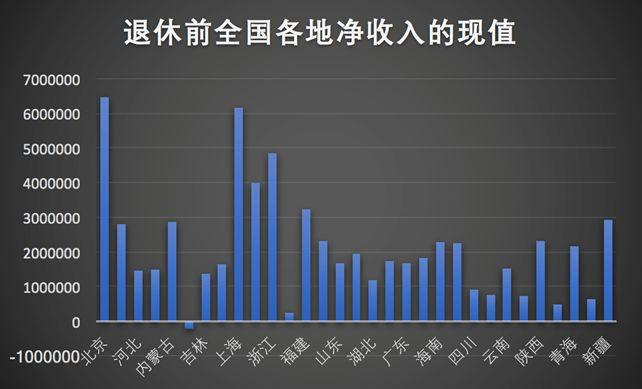

第二步,统计退休前的支出和消费。

我们用统计局发布的人均可支配支出和全体居民人均消费收入这两个目标代表居民的支出和消费。理想生活中,居民的支出和消费每年都在增长,我们不能疏忽这个状况,可以把过来四年均匀增速当做将来增速。

比方,2016年北京人每年支出52530.40元,消费35415.7元,过来四年均匀增速辨别为8.81%和6.43%,支出增速大于消费增速,储蓄速度会变快。

并非一切地域都跟北京一样,河北、辽宁、安徽、山东、湖北、广东、四川、贵州、云南、西藏、甘肃、宁夏的消费增速大于支出增速。

这意味着将来有一天,他们消费的钱比挣的钱多,会动用过来的储蓄,比方辽宁人从2034年开端,消费金额就大于支出金额了,这招致他们退休前净支出的现值为-48392.48元。

来源:叶檀财经

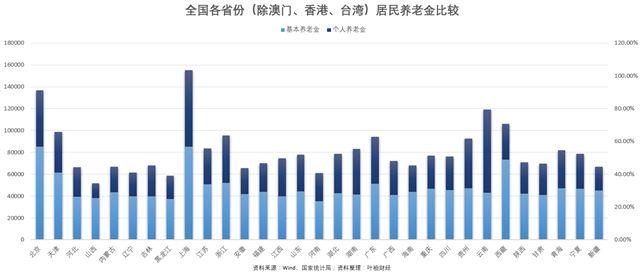

第三步,计算退休后养老金支出。

我国的养老金分为根底养老金和团体养老金。

怎样计算的呢?

根底养老金=全省上年度在岗职工月均匀工资(1+自己均匀缴费指数)÷2×缴费年限×1%;

团体账户养老金=团体账户贮存额÷计发月数。其中,假定缴费年限35年,计发月数按139计算;

由于我们按均匀工资计算,所以自己均匀缴费指数为1,假如你工资不到均匀数,那么你这个目标要低,领的养老金也变少。

据此,我们计算出,退休当年云南团体养老金占比最高,山西团体养老金占比最低。从相对值看,北京和上海的养老金最多,每年辨别到达136935.85元和155330.42元,山西和黑龙江养老金最少,每年辨别为51664.26元和58630.72元。

养老金也不是固定不变的,会随上一年全省均匀工资增长而增长。25年后,我国经济将进入成熟波动期,可以假定养老金增速为3%。

从退休到75岁死亡,北京人和上海人一切养老金支出折现到以后工夫点,辨别为132.2万和149.96万;山西人和黑龙江人一切养老金支出折现到以后工夫点,辨别为49.88万和56.6万。

来源:叶檀财经

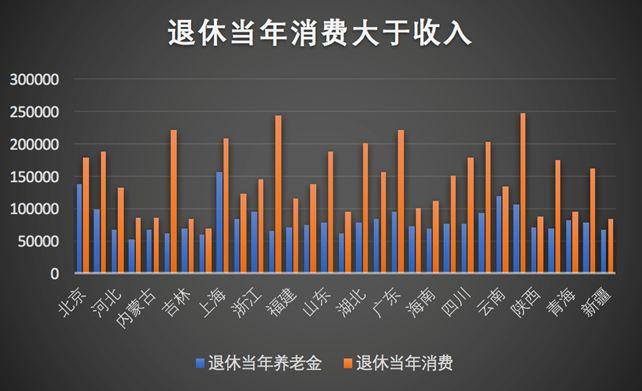

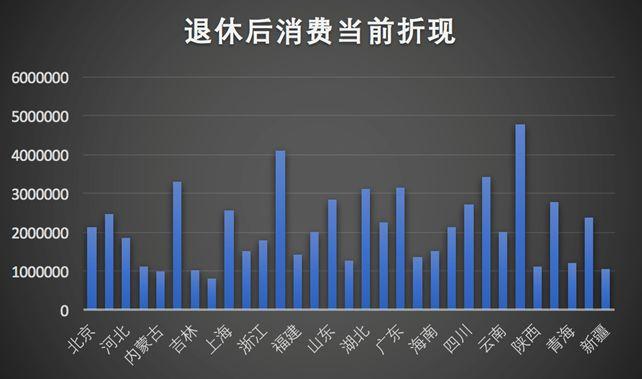

任务的时分,支出绝对高一些,支出金额普遍会大于消费金额。但是,退休后,要想保证生活质量不下降,消费金额就大于退休金支出了。

来源:叶檀财经

依据计算,落差最小的就是北京、上海、吉林,落差最大的就是安徽、辽宁、西藏。

上面这张图可以看到,许多省份的消费都超越了北京和上海,这次要是其过来四年的消费增速高,比方西藏高达13.88%,但是其可支配支出增速也高达11.86%,因而这个数据跟可支配支出和养老金支出结合起来,依然具有一定的参考意义。

来源:叶檀财经

第四步,计算养老金和消费缺口。

后面计算出了,净支出的现值、养老金支出的现值和退休后消费的现值,要计算消费支出缺口,还差一个以后储蓄规模。

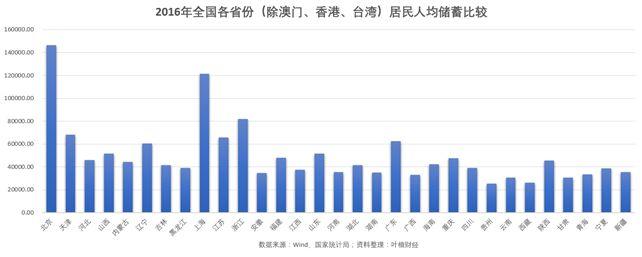

据统计局数据,2016很多朋友说,共享纸巾机是一个广告机,但我们不是这样定义它,我们定义它是一个互联网跟物联网结合的终端机,从线下吸入流量,重新回到线上,以共享纸巾项目作为流量入口,打造全国物联网社交共享大平台。年,北京和上海人均储蓄规模最大,辨别到达14.65万和12.14万,浙江、江苏、天津、广东等兴旺地域人均储蓄规模也绝对较高,最低的是贵州、西藏等地。

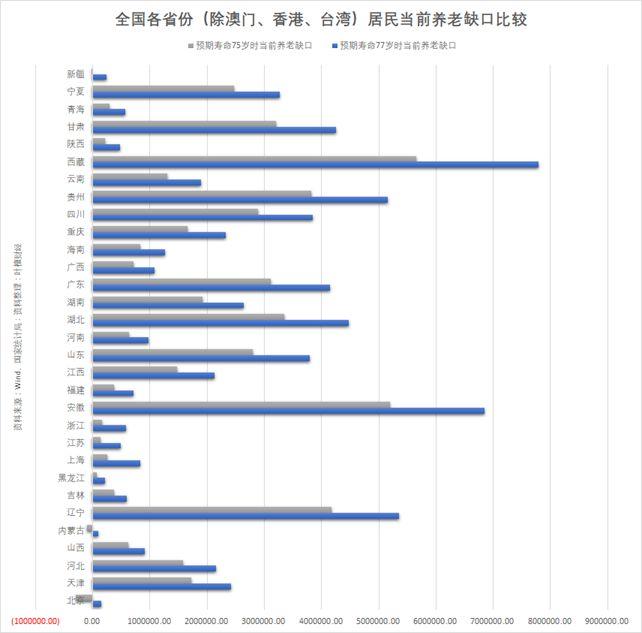

数据都齐了,那么62岁退休,75岁死亡,各省份人均养老金缺口多少呢?

北京、内蒙古和新疆还会呈现盈余,也就是人死了钱没花完,其他地域都是钱不够花,西藏、安徽、辽宁缺口最大。

假如活到77岁,那么北京和内蒙古人的钱也不够花了。

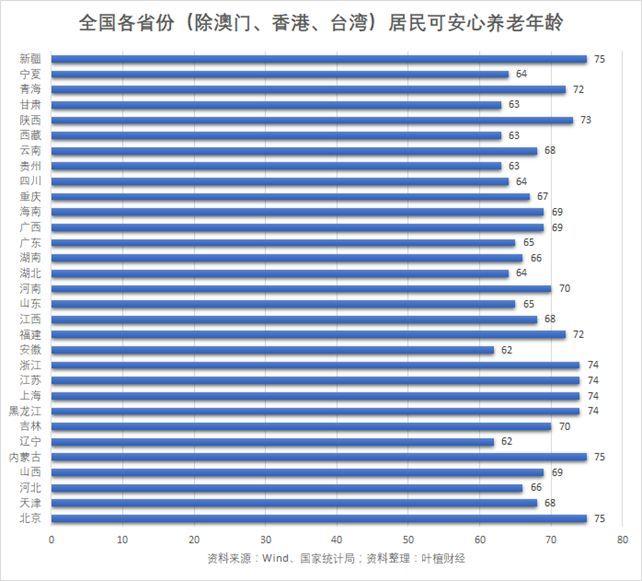

再依照年龄做个敏理性剖析,我们可以计算出,北京、内蒙古和新疆人的钱可以支撑他们活到75岁。最惨的是安徽和辽宁,退休当年钱就花光了。

以上计算只是实际上的均匀状况,假如不想这么惨,怎样办?首先,增加消费,让本人的生活质量好转;其次,让支出增速超越均匀值。

另外,我们有一个蓬勃发展的行业不仅给从业者提供了巨大的发展机遇,也带来了全新的挑战。假定前提是,养老金足额按时发放。但是,随着我国老龄化加剧,养老金亏空情况严重,这也是最大的隐患。

数据显示,我国养老金收入增速临时高于支出增速,2013年是个转机点,收入规模超越支出规模,越拉越大。目前,该局部差额由财政来直接补贴,财政压力越来越多,将来能够会调减养老金发放。

所以,年老人,抢房之外,思索一下你的养老成绩,你没理由不焦虑。