已经的黑电龙头四川长虹用了两个十年工夫从“彩电大王”到忝陪末座。如今,这家公司在多元化的路途上曾经迷失了自我,并苦苦挣扎。

这家公司最具明星气质的产品是长虹彩电,其在上个世纪已经众所周知。彼时,四川长虹扛起了中国外乡彩电崛起的大旗,头顶20世纪的“彩电大王”的光环。如今要问80后、90后会选择长虹彩电吗?少数人是犹疑的。

2017年,四川长虹营业支出迎来了久违的两位数增长,同比增长15.57%。两头产品(下文会有详细描绘)、白电算计以50%的支出占比提供了更高的增长奉献。传统的明星产品—长虹彩电的表现则很不如意,同比完成缺乏4%的增长。

居高不下的本钱以及较高的营销费用也在吞噬着这家公司的利润。近800亿元的营收只获得了3.56亿元的归属于上市公司股东的净利润,同比下降超越35%。

从黑电行业龙头到忝陪末座,长虹用了两个十年。将来能否再续辉煌?

长虹品牌的衰落

二十多年前与长虹处于同一同跑线的家电公司众多,甚至长虹的终点还远高过其他公司,如今却被同行远远甩下。

20年前,风华正茂的长虹一度是国际彩电市场的相对霸主,1997年长虹互联网思维,就是在(移动)互联网+、大数据、云计算等科技不断发展的背景下,对市场、用户、产品、企业价值链乃至对整个商业生态进行重新审视的思考方式。彩电市场占有率高达35%。“当年每卖三台彩电,就有一台是长虹。”资深彩电行业人士回想。直至2009年,长虹彩电坚持了20年的销量冠军。

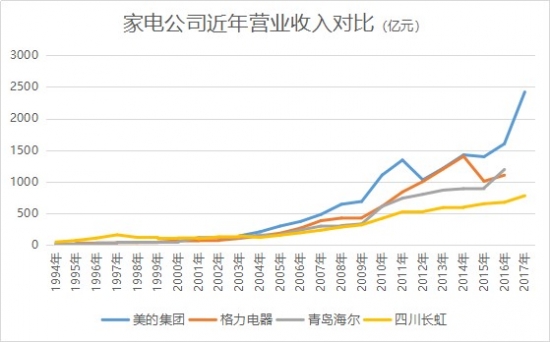

如今,美的、格力自不用说,曾与长虹不相上下的青岛海尔早已生长为一家营收破千亿元,净利润近60亿元,总市值异样也超越1000亿元规模的家电业一线梯队公司。

长虹电视也渐渐淡出消费者视野。

界面新闻在数十人的小范围做了一个复杂的品牌调查,假如购置彩电你会选择哪个品牌。在各国产品牌中,长虹这一选项简直被疏忽。当然,这个调查出于样本方面的缘由,结论能够并不是很严谨,但是仍然具有重要的参考意义。

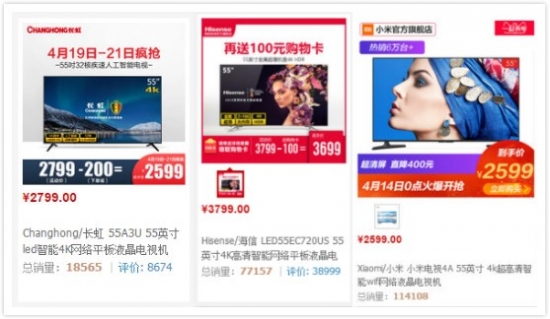

无妨再来看看天猫数据。异样是主流55寸智能液晶彩电,以各自天猫旗舰店销量最高的那款产品来比照,长虹爆款产品总销量缺乏2万,海信爆款产品近8万,而小米电视超越了11万。

天猫销售数据明晰提醒了这家公司在产品销售以及消费者认同方面的疲弱。

“长虹品牌曾经老了,品牌力弱。年老人在选择电器的时分,会选择更年老化的品牌。”家电行业察看家刘步尘提起长虹彩电时一声叹息。他表示,如今的长虹彩电在国际市场的位置曾经是数到了第四、第五,并非龙头。

一路走来,昔日国产黑电一方霸主,如今身上彩电的标签已日渐模糊。

多元化格式下的苦苦挣扎

虽然业务规模无限,但是四川长虹分明有着较为复杂的母子公司控制关系。以上市公司为主体,旗下控制的子公司、孙公司以及联营企业等主体多达147家;2016年这一数字为152家。

数量如此众多的这些权益主体,从事的业务范围涵盖了彩电、白电、IT直到包装印刷、房地产、商业贸易等范畴,业务规划遍及海外外。包括上市公司母公司在内,去年这些参控股公司为四川长虹奉献了776亿元的支出,折合每家公司5.3亿元。

大约10年之前,四川长虹旗下的控股或许参股公司实体仅为40家上下。

复杂的母子公司控制体系,折射着这家公司在黑电业务堕入窘境的背景下,寻求更多利润增长点的理想。自从黑电业务堕入增长窘境,这家公司的盈利才能就一直在盈利的边缘彷徨。以摊薄的净资产收益率来权衡的盈利才能目标,从未打破4.4%,且一年高一年低的特征十分分明。

成绩也是显然的。从管理学的角度看,子(孙)公司的设立相当于母公司对上司公司更大的受权。虽然这会添加上司公司的运营灵敏性,但是不可否认,过于复杂的母子公司或许参控股关系,相当于添加了管理层级,这不只会添加公司的管理本钱,更大的成绩则是降低了集团母公司层面战略推行的无效性。

横向比拟的数据明晰反映,公司的安康开展和运营,需求合宜的母子公司控制体系。异样从事家电业务的美的集团,营收2400亿元,旗下参控股公司36家;青岛海尔,1600亿营收,旗下参控股公司98家;格力电器1500亿元(年报未出,估计金额),参控股公司59家。

从公司实践的状况来看,四川长虹参控股的这147家公司,运营状况并不理想。

从上市公司业绩的角度来看,当年归属于上市公司股东的净利润下降36%,但是多数股东损益以50%的幅度下降。这个单调的财务数据,其直观的解释就是上市公司持有的非全资子公司当年全体盈利下滑严重。换句话说,众多的参控股公司并未带来本质性的效益提升。

据2017年年报,当年新归入兼并范围子(孙)公司13家,盈余的8家;其中非全资子公司算计净盈余865万元。

换个角度剖析。当年新设子(孙)中触及贸易的至多有4家,但是当年登记的孙公司合计13家,其中有12家从事贸易业务。虽然新设公司与登记公司的地域并不分歧,但是这个也曾经足够阐明公司在子(孙)公司的设立上绝对随意。基于正常的商业逻辑,这些被登记公司通常意味着运营不力,但是公司似乎不情愿停止深化剖析,就匆促在其他地域设立新的贸易实体。

这家公司过来几年在参控股公司成绩上也是多有重复。这能够表现了管理层在这个成绩上的犹豫不定。2013年,其参控股的公司最高为166家,之后的2014年和2015年呈现大幅度增添,数量增加至缺乏50家,但是过来的2016年和2017年再次大举成立众多参控股实体。这些都将公司管理层难以摆脱业绩低迷和急于寻求打破的烦躁心态展示无遗。

除了业绩方面不理想,这样的战略规划,更是深度反映了这家公司管理层战略定位不明晰。在2017年财报中四川长虹将本人描绘为“一家集综合家电、IT 数码、部品资料、精益制造效劳、新动力等业务为一体的全球化科技企业”。

这样的描绘,也使得这家公司看上去就像是多元产品的杂烩,投资者无从得知四川长虹将来究竟能提供什么样的真正有竞争力的产品和效劳。

从业务构造上看,四川长虹主业十分不清楚,直到如今也拿不出一款可以吊打市场的拳头产品。现实上,关于一家本钱控制方面并不理想的公司来说,寻求产品聚焦或许差别化竞争,才干塑造本人完满的护城河。而在缺乏主业突出的背景下,想完成多元化规划,肯定会形成资源的糜费和效率的降低。公司疲弱的营收和低下的盈利才能数据足以阐明这些成绩。

从公司开展的角度看,寻觅更多利润增长点,本无可厚非。行业内也不缺乏多元化开展的范例。美的集团(000333.SZ)便是一个极佳范例。美的集团既坚持了传统的消费电器、暖通空调业务优势,又在机器人自动化范畴新增市场想象空间。

但是,与美的集团两条腿平衡无力同步向前不同的是,在淡化传统优势彩电标签后,什么是长虹的中心竞争优势所在,恐怕连四川长虹的管理层本人也在困惑。

从四川长虹2017年营收散布可以看出,公司有四项营收超越100亿元规模的产品,以家电出身的四川长虹其营收占比最高的两项已与家电业务并不相关。

其中,占比最高的为两头产品,四川长虹的两头产品,次要触及紧缩机及紧缩件配件产品等。这局部产品2017年完成营业支出227.04亿元,占比约30%。其次是IT分销业务,营收183.13亿元,占比约24%。

白电在去年初次超越了黑电,成为四川长虹营收排名第三的产品,这局部营收149.04亿元,占比约20%。已经的拳头业务——彩电,在去年的营业支出141.11亿元,占总营收比例已不到20%。

从财务报告的数据来看,这些业务分部的运营都不太理想,利润率偏低。以紧缩机及紧缩件配件产品为次要方向的两头产品的利润率缺乏3%,白电和黑电的利润率都缺乏0.5%。

除此之外,四川长虹还在电池、机顶盒、运输、房地产、通讯和零碎工程等业务范畴应战行业对手。但是这些行业类别跨度极大,每个行业都自身存在不少行业巨头。长虹均半路出家,涉足其中,至今未折腾出太大水花。

这与十几年前的营收构造已大不相反。众所周知,四川长虹以彩电起家,二十多年前最风景之时,彩电业务占比高达90%以上;十年前,彩电业务还占据着半壁江山。

“主流彩电品牌彩电产品去年的销量在250亿-300亿元之间。140亿元左右的营收数据不够理想,阐明彩电的竞争力不够强。”刘步尘对界面新闻表示,同时,彩电营收占比多年不断下降,也阐明长虹的主业竞争优势不分明。

如何定义如今的四川长虹?用其官方表述来说,公司是一家集综合家电、IT数码、部品资料、精益制造效劳、新动力等业务为一体的全球化科技企业。

但是这假如我们上述说到的,这个定义自身阐明公司的战略是模糊的。而蹩脚的业绩数据和公司的举动曾经阐明,寻求多元化开展的四川长虹,不过是在一种面目模糊的战略规划下停止的苦苦挣扎。

| 上一页 | 1 | 对于互联网金融P2P企业来说,支付市场完善的标准和管理系统将彻底改变互联网金融行业的格局,不仅给从业者提供了的巨大的发展机遇,也带来了全新的挑战。2 | 下一页 | 在本页阅读全文 |