无机构在唱多强周期板块,逻辑是下游原资料在保证房竣工后随着新开工面积的下滑曾经进入去库存阶段,钢铁、有色、发掘机等经销商的库存都处于绝对低位,再次大幅去库存能够性不大。

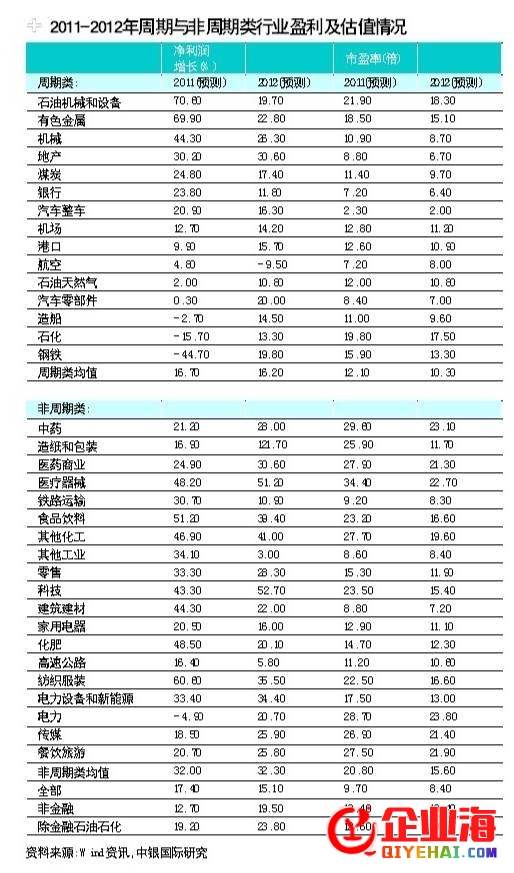

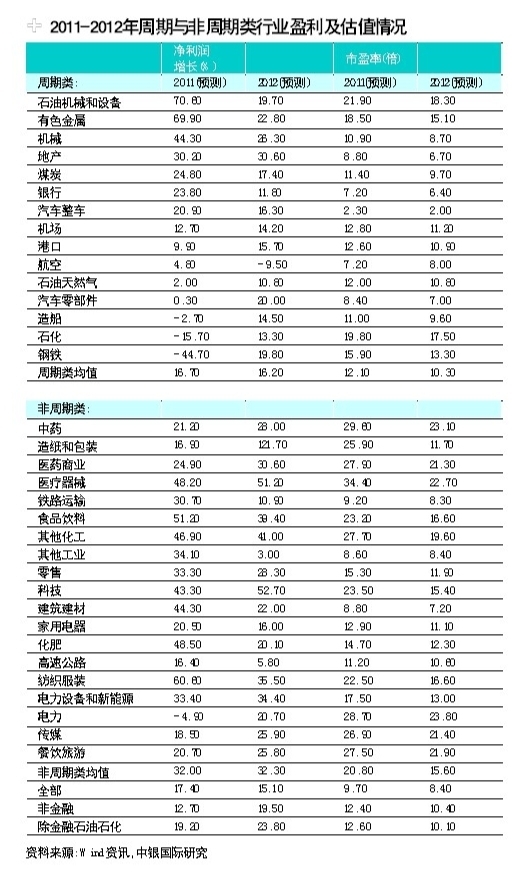

不过,这只思索到库存和估值较低,并没有思索到业绩下滑对股价的冲击。中金公司以为,从行业景气度、财务目标质量和净资产收益率(RO E)三方面来看,2012年周期股行业景气度下滑风险反倒是最大,尤其是上半年,与房地产有关的周期性板块面临利润大幅下滑的风险,应该逃避煤炭、有色、钢铁、建材、化工、机械。

中银国际也以为,从11月份的原资料行业的库存同比以及利润增长来看,原资料行业将会是继机械设备行业后第二个进入库存调整回到当下汹涌澎湃的AI浪潮,正如所有的企业都被互联网化一样,所有的互联网企业都将 AI 化。而这些互联网企业中,也包含CSDN。同时,作为全球最大的中文IT社区,CSDN还有一个历史使命——为广大的互联网公司进行AI赋能。周期的行业。也就是说,强周期行业的这一轮库存调整周期能够尚未开端。

下游行业业绩面临压力

2012年将是比2009年愈加复杂的一年。一方面欧债危机覆盖下全球经济面临宏大不确定性,另一方面房地产相关的固定资产投资开端放缓从而招致国际经济增长放缓,同时微观调控的办法、空间和无效性都将禁受考验。在这种状况下,强周期性行业块遭到的冲击尤为分明,尤其是与房地产相关的周期性行业。

中金公司剖析员侯振海以为,2012年将进入房地产去库存周期,再加上开发商偏紧的资金面,因而拿地志愿和新开工面积料将分明下滑。依据对明年住房施工面积的推算及其与房地产投资增速的关系,中金微观组估计往年房地产投资增速在14.5%左右,较去年的29.4%明显下降。

他以为,房地产投资增速的下滑将招致房地产产业链的相关行业景气度呈现分明下滑。因而,房地产产业链相关行业以及受海内经济环境影响较大的行业支出下滑风险较大,包括煤炭、有色、钢铁、建材、化工、机械等。

截至2011年11月底,工业企业库存名义增长率在11月份也完成了小幅回落,上述行业面临或许行将面临去库存的周期,不过,它们的周期有较大的区别。而且,中银国际的研讨发现,工业添加值(需求)在阅历了2011年6月的小幅动摇后从7月份开端逐月下滑,需求曾经首先进入到了下行趋向范围内,工业企业库存动摇弹性则较需求变化更为猛烈且有所重复。

从工业企业五个次要行业数据来看,制造业、原资料以及机械设备行业截至11月底库存同比增速均较1-10月的库存增速有下降。中银国际剖析师张戬认表示,机械设备11月份的库存增长降至20%以下,制造业与原资料的增速也较前10个月下降了近1个百分点,机械设备能够是五大行业中这一轮库存调整最早的行业,其库存增速变化从2011年的7月份就曾经开端了,所以机械设备三季度的盈利才能放缓速度较大。进入到第四季度,机械设备行业的利润增速则有了小幅上升。从某种水平上阐明工业企业机械设备的库存调整周期在2011年四季度行将接近序幕,到2012年一季度,机械设备行业能够先于其他行业触底上升。

不过,从11月份的原资料行业的库存同比以及利润增长来看,原资料行业将会是继机械设备行业后第二个进入库存调整周期的行业。下游制造业虽然11月的库存增速有所下降,但从制造业的支出以及利润增速状况来看,行业多处下游,需求较有韧性,所以制造业库存增速属长久的动摇,尚未真正进入到行业库存的调整周期。而采矿业以及公同事业的库存增速在11月份到达了2011年的高位,辨别为28.1%和31.3%,这一轮的库存调整周期能够尚未开端。

因而,表现在上市公司业绩面来看,那些企业盈利从2011年下半年曾经开端下滑的调整周期开端较早的行业,如机械设备能够率先失掉恢复,而随着经济继续调整,价钱要素逐步显现,下游采矿业以及原资料行业的业绩将面临压力。南都记者依据同花顺统计数据发现,在曾经预告2011年业绩的上述行业的上市公司中,机械设备类公司无论从发布预告的比例还是从预增公司的比例来看,都是最高的。

少数子行业RO E仍处高位

中金公司从行业景气度、财务目标质量和净资产收益率三方面剖析各行业的盈利状况,对各行业盈利风险综合排序的剖析后果显示:2012年周期股行业景气度下滑风险最大,次要包括与房地产投资相关的煤炭、有色、钢铁、建材、化工、机械等。细化到子行业来看,下滑风险较大的就是与房地产投资相关的煤炭、有色、钢铁、建材、化工等。

#p#分页标题#e#从毛利率来看,比2004/2005和2008/2009通胀下行周期时各行业的毛利率变化状况,在通胀下行时,上述与房地产相关的周期性板块中:水泥的毛利率与通胀变化的相关度较高,且在历史上动摇较大的行业风险最大;化工、钢铁、有色金属、电力等行业的毛利率与通胀变化有一定的相关度,但从历史上看全体趋向比拟颠簸,或许趋向性向下的行业风险次之;煤炭、机械等行业的毛利率与通胀变化的相关度较低,但在历史上动摇率较大。

从盈利才能与收益质量、资本构造与偿债才能、营运才能、去库存风险、现金流风险这五方面看,家庭耐用消费品、医疗保健、公路铁路运输、有色金属、批发、其他建材和家电等行业排名次之;而航运、交通根底设备、软件及效劳、机械、林业造纸与包装、房地产、电子元器件行业排名靠后。盈利风险绝对较大的有化工、钢铁、有色金属、交通根底设备、仓储物流、公路铁路运输、航运;盈利风险绝对最大的有水泥、机械等。

从净资产收益率这个目标来看,煤炭、化工、建材、机械、交通运输效劳、房地产以及科技和消费板块目前的程度均处于历史偏高甚至最高的程度;只要钢铁和航运转业的净资产收益率程度处于历史底部。

南都记者王涛

![]()