报告摘要:

1、三季报盈利改善分明,估计四季度将是本轮盈利周期的最高峰。受去年低基数影响,A股剔除金融的三季报支出增速从1.7%上升至4.3%,盈利增速从0.8%上升至12.6%,估计2016年全年的盈利增速将进一步上升至16%,四季度将是本轮盈利改善周期的最高峰。

2、财务费用率下降助力ROE呈现见底上升,但仍只是周期性的改善。在低利率环境下,A股上市公司的财务费用率往年开端下降,进而对销售利润率构成正面支撑,最终传导到ROE,使ROE在延续创新低之后终于呈现见底上升(A股剔除金融ROE从6.2%上升至6.6%),但由于资产周转率下行的顽疾难消,估计ROE只能完成半年左右的周期性改善。

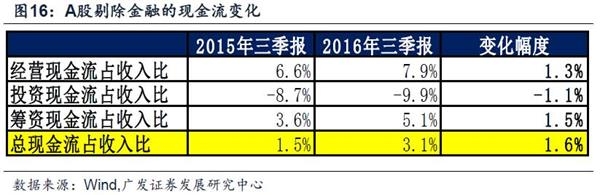

3、宽松货币环境下,企业现金流情况大幅改善。A股剔除金融的运营现金流和筹资现金流同时改善,使其现金占总资产比重上升至13.4%,处于历史较高程度。

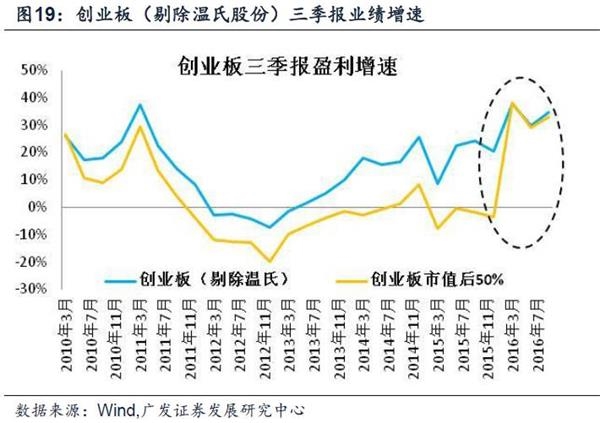

4、创业板:内涵收买助力非权重股盈利大幅改善。创业板三季报盈利增速为34.6%,相比一季报的29.9%进一步改善,尤其是创业板市值后50%的非权重股盈利增速大幅提升。但是没发作内涵收买的创业板公司业绩增速只要12.1%,与主板业绩增速简直是分歧的。

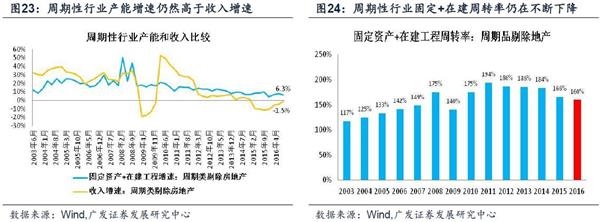

5、从财务数据来看“三去”产能成绩仍然存在,但库存低位仍会带来较大的跌价压力。周期性行业的产能成绩没有失掉基本处理,因而固定资产+在建工程周转率还在不时下滑;但很多周期性行业的真实库存程度已降至历史低位,接上去的跌价压力仍蓬勃发展的行业不仅给从业者提供了巨大的发展机遇,也带来了全新的挑战。然较大;最初,“去杠杆”根本没有发作。

6、分行业状况:下游关注化药、黑色家电、汽车;中游关注化工低库存子行业和造纸;效劳业关注机场、高速公路、环保;TMT关注电子子行业。从三季报挑选的行业必需消费品:化药的支出和盈利增速继续改善,波动增长的模范;可选消费品:黑色家电和汽车的绝对优势逐步显现;效劳业:机场、高速公路、环保的ROE向上改善分明;中游制造:化工关注低库存子行业(氯碱、磷肥、涤纶、涂料),此外造纸ROE持续改善也值得关注;TMT:电子绝对最优,突出的子行业包括LED、半导体、电子制造。

报告注释:

一、三季报盈利改善分明,估计四季度将是本轮盈利周期的最高峰

1.1 低基数带来三季报利润同比增速分明上升

A股总体的中报支出增速从1.5%上升至3.7%,盈利增速从-4.7%上升至1.7%;A股剔除金融的中报支出增速从1.7%上升至4.3%,盈利增速从0.8%上升至12.6%。

从环比增速来看,A股剔除金融的三季度利润环比二季度下滑5.8%,这根本契合历史时节性(普通三季度利润额环比二季度都会呈现小幅下滑).但由于去年三季度的利润环比分明弱于历史时节性,基数很低,因而A股才干在往年三季报呈现盈利同比增速的分明上升。

1.2 利润构造:中下游周期品奉献添加,金融和消费品奉献下降

从A股总体的的利润构成来看,主板的利润占比从90.5%下降至90%,中小创业板的利润奉献有所添加;而分大类行业来看,中下游周期操行业对A股的利润奉献添加,而金融、消费品的利润奉献下降。

1.3 估计2017年全年A股剔除金融的盈利增速16%,四季度将是本轮盈利周期的高峰

依照正常的时节性假定,假如往年前三季度利润占全年的比重到达历史中值程度(约78%左右),那么A股剔除金融的2016年全年利润利润增速将到达16%,从工夫规律来看,A股过来的盈利改善周期普通都只能继续一年,因而估计往年四季度将是本轮盈利改善周期的高峰,明年将大约率进入盈利下行周期。

二、财务费用率下降助力ROE呈现见底上升,但仍只是周期性的改善

A股三季报一个比拟突出的亮点是ROE的上升A股三季报ROE为5.5%,相比去年同期上升0.1个百分点;而TTM的ROE在延续两年下滑之后,在往年三季报也终于开端见底上升(从6.2%上升到6.6%).

从杜邦拆解来看,A股ROE的上升,次要依托毛利率的上升和财务费用率的下降,从而使得销售利润率向上改善了0.35%,而杠杆率和资产周转率对ROE是负奉献。

从下图可以看出,毛利率从2013年四季度便开端继续下行,而财务费用率则是从往年三季报才开端初次呈现分明的下降,因而财务费用率的下降对三季报ROE的见底上升有重要的边沿奉献。

我们之所以以为A股ROE的上升只是短期的周期性改善,缘由在于我们依然看不到资产周转率下行的希望,假如资产周转率不上升,ROE就很难呈现构造性的改善A股资产周转率继续下行的缘由在于资产增速继续高于支出增速,而最新的三季报数据显示:虽然A股剔除金融的支出增速在上升,但仍比资产增速低了近11个百分点,如此大的差距短期内很难真正弥合,除非强力“去产能”使资产增速大幅下滑,或许经济“强安慰”使支出增速大幅提升,但目前来看这两条道路都不太可行。

三、宽松货币环境下,企业现金流情况大幅改善

A股剔除金融的三季报现金流占支出的比重为3.1%,相比去年同期大幅上升,为最近七年以来的最高程度。随着现金流的改善,A股剔除金融的现金占总资产的比重也上升至13.4%,处于历史上很高的程度。

对现金流状况停止拆分后可以看出,运营现金流和筹资现金流都相比去年分明上升,可见一方面是由于往年企业支出和盈利上升带来企业运营现金流情况改善,另一方面,在宽松的货币环境下,企业融资难度也分明下降,使得筹资现金流分明改善。

四、创业板:内涵收买助力非权重股盈利大幅改善

创业板(剔除温氏股份)的中报支出增速为33.4%,相比一季报的32.7%进一步减速;中报盈利增速为34.6 %,相比一季报的29.9%分明改善。从以下两图可以看出,创业板的支出趋向和盈利趋向都远好于主板。

往年创业板业绩的最大亮点在非权重股创业板市值后50%公司的利润大幅减速。在2016年以前,创业板市值后50%的非权重股利润增速远远弱于创业板全体(2011-2015年,创业板市值后50%公司的利润增速简直分歧为负),但是从往年一季度开端,创业板非权重股的业绩增速呈现大幅提升创业板市值后50%公司的2015年利润增速为-3.8%,到往年三季报已上升至32.8%,和创业板全体简直曾经没有差距。

创业板非权重股业绩大幅减速和内涵收买有亲密的关系。2015年创业板的权重股和非权重股的并购规模都大幅减速,而进入2016年当前,创业板权重股的并购规模相比2015年分明下降,但是创业板非权重股的并购规模还是很高,这能够是形成创业板非权重股往年业绩大幅减速的次要缘由。

不思索内涵收买的影响,创业板业绩增速与主板简直分歧。2010年以来共有427家创业板公司停止过内涵式收买,只要122家创业板公司没有停止过内涵收买,假如对他们辨别统计可以看动身生过内涵收买的创业板公司业绩增速高达37%,但是没发作内涵收买的创业板公司业绩增速只要12.1%,与主板业绩增速简直是分歧的。

五、从财务数据来看“三去”产能成绩仍然存在,但库存低位仍会带来较大的跌价压力

由于“三去”次要针对传统周期性行业,因而我们先对申万一级、二级行业停止挑选,一共选出13个行业划为传统周期性行业,然后再辨别调查周期性行业的产能(资产)、库存和杠杆状况。此外,由于地产行业比拟特殊,因而有时需求将其剔除。

5.1“去产能”状况:产能增速依然高于支出增速

#p#分页标题#e#我们用资产负债表里的“固定资产”加上“在建工程”来调查周期性行业(剔除地产,下同)的产能状况,从下图可以看出,周期性行业的固定资产+在建工程增速从2010年当前就在迟缓下滑,目前的增速为6.3%。但周期性行业目前的支出增速为-1.5%,依然低于固定资产和在建工程的增速,可见目前的产能压力并没有真正处理周期性行业的固定资产+在建工程周转率仍在不时下滑(即用支出除以固定资产与在建工程之和).

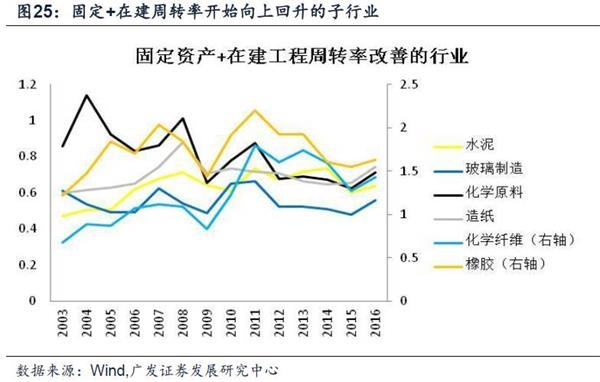

假如一个周期性行业的产能成绩失掉缓解,那么应该表现在其“固定资产+在建工程周转率”开端向上上升,在周期性行业中,化纤、化学原料、造纸、玻璃、水泥这几个行业在该目标上曾经开端恶化。

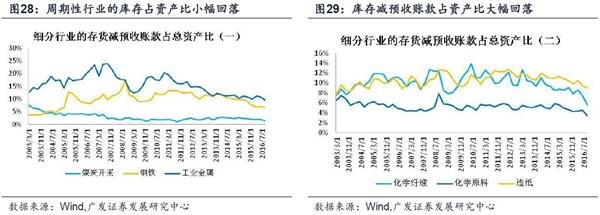

5.2 “去库存”状况:大局部行业的真实库存都降至历史低位

周期性行业剔除地产的存货占总资产的比重为13.4%,而存货减去预收账款当前(更能反映真实库存),占总资产比重进一步下降至8.2%,已回到2011年以前的程度。

而地产行业的库存去化水平更高地产的存货占资产比为58.8%,已回到2011年以前的程度,而存货减去预收账款当前,占总资产比严重幅下降至33.4%,已回到2008年以前的程度。

从周期品的细分行业来看,大局部行业的存货程度都回到了历史上的低位(煤炭、钢铁、有色、化纤、化学原料、造纸等),甚至曾经低于2008年经济危机时的程度。在如此低的库存程度下,估计接上去的跌价压力依然很大。从投资时机的角度来看,可以持续关注那些政府对价钱行政控制较松的低库存行业(详见后文剖析).

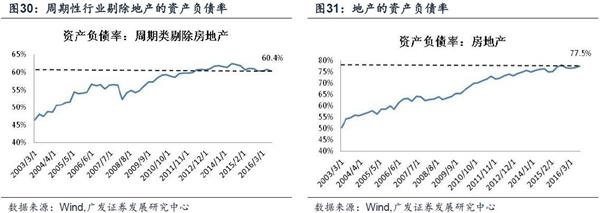

5.3 “去杠杆”完成状况:宽松货币环境下很难“去杠杆”

周期性行业剔除地产后,资产负债率相比2014年有小幅下降,但仍处在历史较高的程度,而房地产的资产负债率处于历史最高程度。

我们以为在宽松的货币环境下,要完成“去杠杆”的任务是十分困难的,由于企业倾向于应用较低的融资本钱去“借新还旧”从下图可以看出,周期性行业的筹资现金流占支出比近三年都在继续上升,而临时借款和应付债券占总资产的比重已上升至历史最高程度。据此我们以为,宽松的货币环境其实曾经成为了“去杠杆”的障碍。

六、分行业状况:下游关注化药、黑色家电、汽车;中游关注化工低库存子行业和造纸;效劳业关注机场、高速公路、环保;TMT关注电子子行业

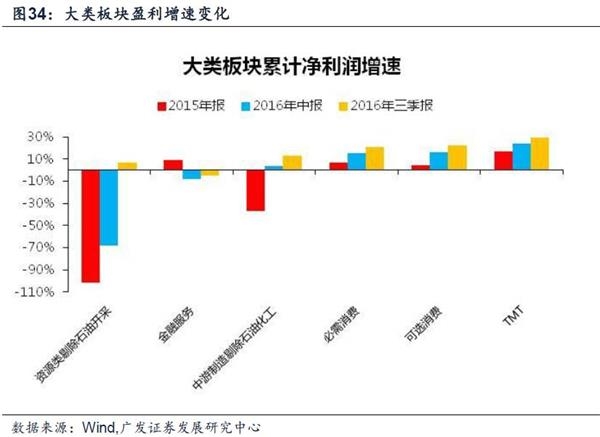

6.1 大类板块比拟:农业加速,其他大类板块均减速

资源类(剔除石油开采,下同)行业由负转正。资源类三季报业绩增速6.9%,绝对于中报的-67.8%大幅提升74.6%,是12年以来业绩初次正增长。

中游制造(剔除石油化工,下同)业绩大幅减速。中游制造三季报业绩增速12.8%,绝对于中报的3.4%提升了9.4%,业绩延续3个季度上升;

消费和TMT板块照旧坚持高增长。可选消费三季报业绩增速22.6%,必需消费三季报业绩增速20.8%,均相比中报减速;TMT三季报业绩增速29.3%,绝对于中报的23.6%略有减速。

农业维持高增长,不过相比中报加速。农业三季报业绩增速133.1%,绝对于中报的216.8%加速,曾经延续两个季度加速。

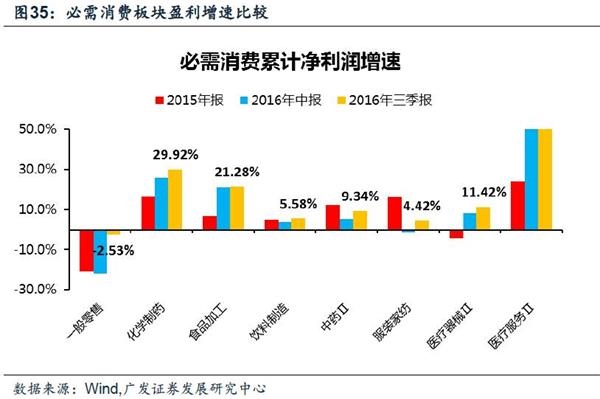

6.2 必需消费品:化药仍是最优选择

在总需求不振的状况下,需求弹性较低的必需消费板块业绩增长稳健。从细分行业来看,医疗效劳照旧高增长,化学制药逐季减速。

剔除宜华安康的扰动之后,医疗效劳业绩维持高增长,但该板块估值绝对较高。医疗效劳行业三季报业绩增速189.7%,继续高增长,即便剔除宜华安康(中报业绩占比44%,业绩增速超越1000倍)后,医疗效劳行业的三季报业绩仍然有63.1%,绝对于中报的38.2%大幅增长,远高于必需消费板块20.8%的增速。不过医疗效劳不断是A股中估值较贵的板块,还需求在其中精选个股。

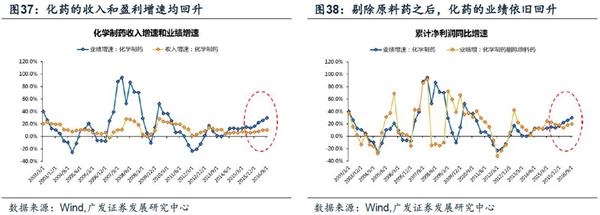

化药的支出和盈利继续上升。化学制药三季报支出10.6%,绝对于中报的10.0%小幅减速,曾经延续4个季度减速;三季报业绩增速29.9%,绝对于中报的25.8%进一步减速,也已延续4个季度减速;剔除原料药之后,化学制药三季报业绩增速20.0%,绝对于中报的18.0%依然减速。

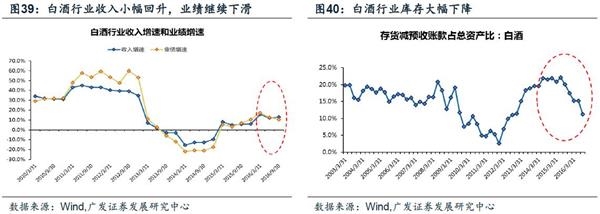

白酒行业利润同比增速持续小幅加速,积极变化是库存大幅下降,将来仍是构造分化。白酒的业绩增速继续两个季度小幅下滑,但是实践库存程度大幅下降(即用存货减去预收账款),从这个角度来看,估计白酒后续的价钱下跌依然具有继续性。不过依据我们和行业研讨员的交流理解到,该板块目前的一些积极变化次要还是受局部一、二线白酒公司的影响,分化比拟严重。

6.3 可选消费品:黑色家电和汽车绝对最优

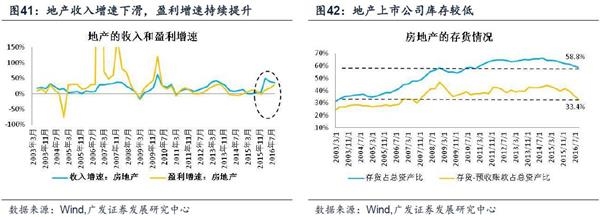

地产行业的盈利继续改善,后续次要担忧调控压力。地产支出增速已从最高的49%下滑至36.6%,而盈利增速从17.9%大幅上升至28%,。思索到地产行业库存较低(大局部地产上市公司的业务是在一二线城市),因而后续还有跌价能够,但也意味着行政调控压力较大,这是对地产股下跌最大的阻力。

白色家电的支出和盈利比拟颠簸,往年遭到资金热捧,机构仓位已较高。白色家电的支出和盈利并不算特别突出(支出增速从-0.6%上升到7.3%,盈利增速从15.9%上升到17%),不过往年以因由于其波动增长的属性以及绝对合理的估值,遭到了资金的热捧,目前公募基金对白色家电的配置比例已接近历史最高程度。

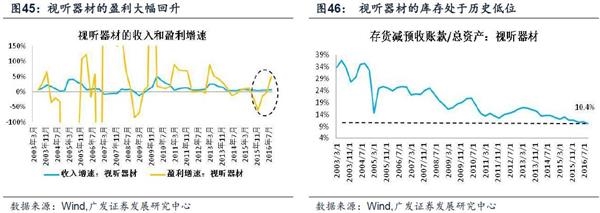

黑色家电(视听器材)的盈利改善幅度较大,且库存程度较低,绝对白电更具吸引力。黑色家电的盈利增速从-1.5%大幅上升至48%,且其库存程度处于历史低位,从投资的角度来看其相比白色家电更有吸引力。

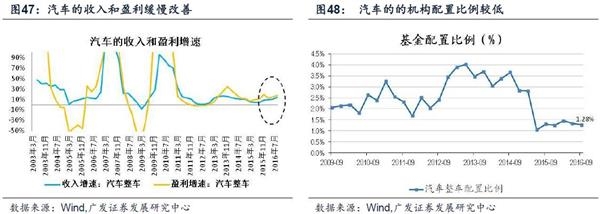

汽车的支出和盈利增速迟缓改善,且机构配置比例依然偏低。汽车的支出增速从10.7%上升到14%,盈利增速从15.3%上升到18%,支出和盈利在继续地迟缓改善。此外机构对汽车整车的配置比例处于历史较低程度,从投资角度来看汽车股也比白色家电更具吸引力。

6.4 中游制造:关注化工的低库存子行业和造纸板块

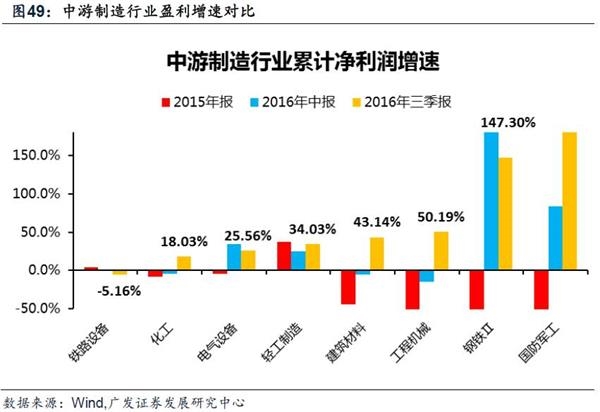

中游制造板块外部分化较大工程机械、修建资料、化工相比中报大幅减速;轻工制造相比中报小幅减速;铁路设备、电气设备、钢铁相比中报分明加速。国防军工三季报业绩持续大幅减速,次要还是遭到个股和低基数的影响。

化工板块中,关注支出上升而存货创新低的子行业氯碱、磷肥、涤纶、涂料。化工行业中,有局部子行业的支出增速在不时上升,而真实库存程度又创了新低,因而这些行业的降价空间值得等待(见以下四图).

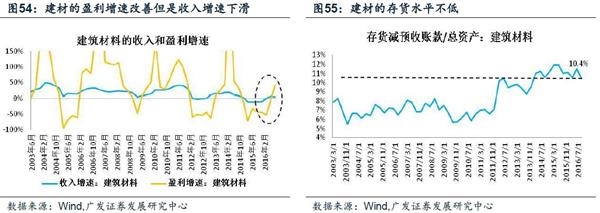

修建资料虽然盈利增速大幅提升,但支出增速略有下滑,且存货程度不低。受害于低基数和淡季跌价,建材(水泥和玻璃)的三季报盈利增速大幅改善(从-5%上升至43%),不过其支出增速略有下行(从6.2%下滑至5.5%)。另一方面,建材行业的存货程度并不在低位,因而估计接上去跌价的空间无限。

工程机械同比增速分明改善,但次要受低基数影响,增长的相对程度并不高。工程机械的盈利增速从-14.5%上升至50%,可谓大幅改善。但是其支出增速依然为负(从-10.3%上升到-10.2%)。从发掘机的销量来看,的确往年呈现同比分明改善,但是从相对数量来看,依然处于很低的程度。

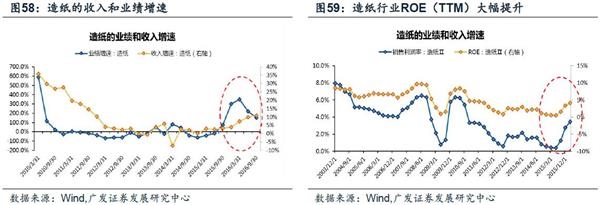

持续关注造纸行业供应侧膨胀的正效应业绩高速增长,ROE(TTM)继续抬升,资产周转率不时改善,行业供需格式分明向好。三季报造纸行业支出增速10.8%,从15年以来继续减速;三季报业绩增速149.1%,延续5个季度坚持高速增长;三季报ROE(TTM)5.3%,延续5个季度提升。值得留意的是,造纸行业从2011年开端便自动膨胀产能增速,15年固定资产投资增速接近零增长,在继续膨胀产能的努力下,资产周转率也呈现恶化迹象,三季报资产周转率绝对于中报持续上升0.82%,曾经延续连个季度改善,行业供需格式明显向好。

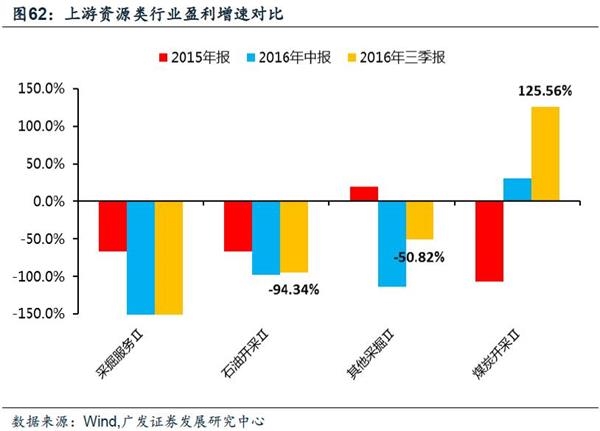

6.5 下游资源:煤炭绝对最优,不过要开端警觉政策调控压力

下游资源类行业景气普遍较差采掘效劳、其他采掘、石油开采均是大幅负增长,只要煤炭行业的利润增速在逐季改善。不过由于煤价近期下跌过快,政策调控的压力也越来越大,因而对煤炭股股价构成了抑制。

6.6 效劳业:关注机场、高速公路和环保

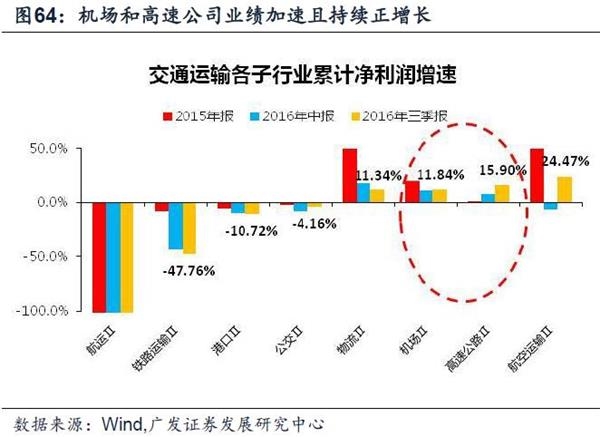

效劳业分大类行业来看,仅休闲效劳行业盈利仍坚持正增长,但是休闲效劳是盈利增速是逐季加速的。而交通运输、公用事业、金融效劳的业绩继续负增长,需求再进一步察看细分子行业的状况。

交通运输中关注机场和高速公路资产周转率和销售利润率上升进步ROE.交通运输中各子行业的业绩增速普遍较差,只要机场和高速公路行业的业绩继续为正、且三季报业绩相比中报减速。机场和高速公路行业的ROE(TTM)均小幅上升,得益于资产周转率的和销售利润率的提升。

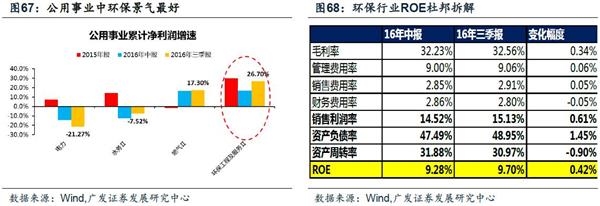

公用事业中关注环保PPP推升业绩高增长,加杠杆提升ROE.公用事业的子行业中,电力和水务业绩继续负增长,环保行业三季报业绩减速较快(从16.8%上升至26.7%)。此外,受害于杠杆率的提升,环保行业的三季报ROE也相比中报进一步改善。

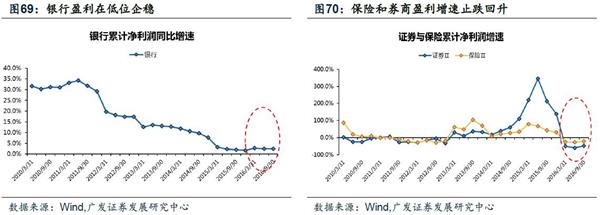

银行业绩进入低速波动增临时,证券和保险板块业绩增速止跌上升。银行板块业绩增速自2011年以来继续下行,不过最近一年其利润增速似乎已在低位企稳(银行中报增速2.6%、三季报增速2.5%);而券商和保险行业受去年同期基数较高,以及往年股市不景气影响,盈利都呈现分明负增长,不过三季报业绩增速绝对于中报呈现一定幅度的改善(证券三季报业绩增速-49.1%,绝对于中报改善12.1%,保险三季报业绩增速-21.2%,绝对于中报改善7.1%).

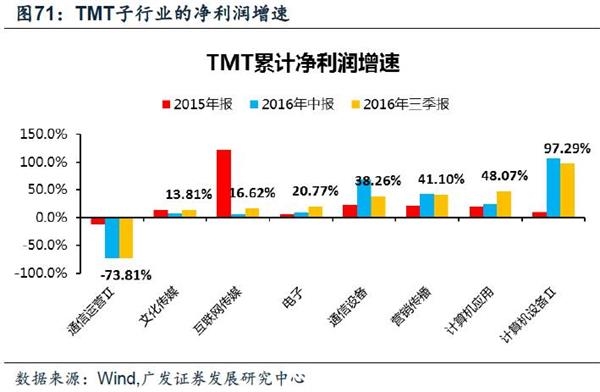

6.7 TMT:电子行业绝对最优

TMT三季报支出、业绩、ROE(TTM)均小幅上升。除通讯运营行业以外,其他TMT细分行业盈利均坚持正增长,但子行业景气继续分化。其中,电子行业三季报业绩增速20.8%,绝对于中报的8.0%大幅减速;软件(计算机使用)和传媒板块景气上升,而通讯设备和通讯运营板块景气均回落。

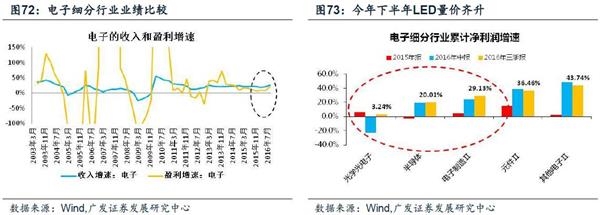

电子行业:支出和盈利增速同时上升,子行业中LED、半导体、电子制造绝对最优。电子行业的支出从8%大幅上升至21%,盈利增速从21.3%上升至25.4%。在电子子行业中,LED、半导体和电子制造三季报增速都进一步上升。

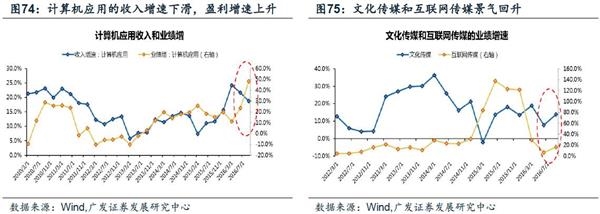

软件盈利增速大幅改善但是支出增速延续两个季度下滑,传媒板块盈利增速小幅上升。软件(计算机使用)业绩增速48.1%,绝对于中报的23.5%大幅提升,业绩增速曾经延续两个季度上升,但是支出增速曾经延续两个季度回落;三季度文明传媒业绩增速从7.8%上升到13.8%、互联网传媒业绩增速从6.3%上升到16.6%,呈现小幅上升。

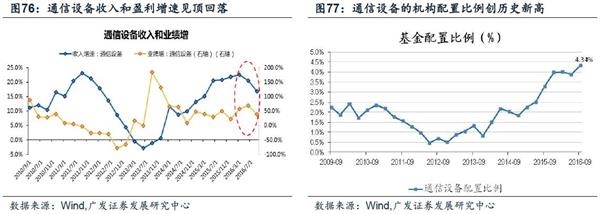

通讯设备支出和盈利增速见顶回落,但机构配置比例极高。通讯设备三季报支出增速16.9%,已延续两个季度下滑,业绩增速38.3%,绝对于中报的68.3%分明加速。而与之构成反差的是,公募基金对通讯设备的比例已到达历史最高程度,从这个角度来看,通讯设备相关股票存在回调压力。

风险提示

本报告对将来的盈利预测均依照正常时节性假定所得出,该判别的次要风险在于微观经济呈现猛烈动摇或许政策环境呈现分明转向。