在2017年一系列租赁政策的推进下,全国的房屋租赁市场迎来了新风口。一、二线城市更多住房需求已被激起,新政进一步推进了“商办用地”及“自持用地”的改进入市,添加了租房供应。北上广深及局部重点二线城市被列入全国住房租赁试点城市,土地拍卖中,终身自持成为一大趋向,各大房企和中介纷繁进军长租公寓范畴,楼市传统的“重购轻租”观念正在向“租购并举”转变。

那么,2018年Q1全国租房市场都有哪些新变化?云房数据临时跟踪监测70城租赁状况,本次以上海、深圳、南京、杭州、厦门、武汉的租房市场为例,看看新情势下的租赁市场的变化。

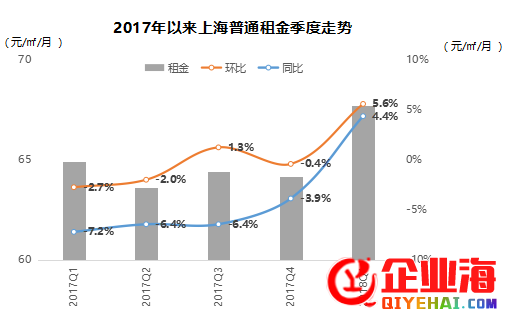

上海:2018Q1租金上升,近郊区租金下跌分明

据云房数据监测显示,2018年Q1上海租金阅历去年一年近乎走平的趋向后,迎来大幅下跌,季度租金到达67.7元/㎡/月,环比下跌5.6%,同比下跌4.0%。

月度来看,2月租金到达峰值68.9元/㎡/月,环比下跌4.7%,同比下跌7%,涨幅也到达17年来最大,3月租金坚持颠簸,环比仅下降0.5%。

就全体市场状况而言,中心城区市场行情逐步弱于新兴城区。同环比变化较分明区域次要集中在浦东新区、闵行区、宝山区等近郊区,其大幅下跌拉高了全市全体租金。而黄浦区、静安区作为市中心城区,天文地位优越,环比变化较平淡,同比仍出现大幅下跌。

针对上海本季度租金上升,且近郊区租金下跌较快的状况,云房数据研讨中心剖析师以为次要是由于时节动摇和需求外溢至近郊区影响。中心城区租金稳步开展,租金居高不下,租房客压力倍增,迫使需求外溢且节后大局部租客选择近郊区换房,招致近郊区租金下跌,带动了全市租金。

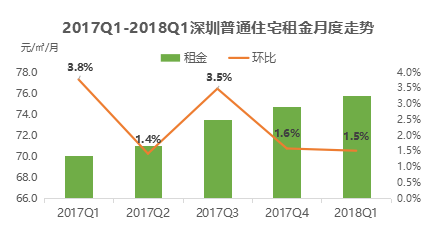

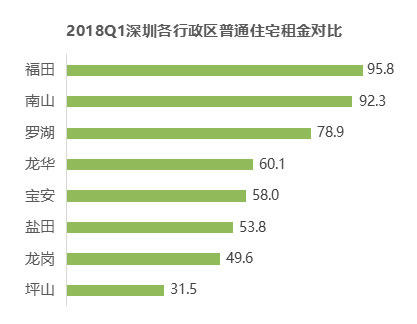

深圳:租金延续5季度上升,3月租金稳中有降

2018年Q1深圳租金出现颠簸下跌场面,次要由于2月租金逆势下跌,业主抬高租金报价,租客逐步外溢,3月租金稳中有降,小幅下滑0.8%,但租金程度仍然维持在高位。

详细到行政区,由于福田、南山的租客较多,租赁需求旺盛,租金处于全市高位,租金辨别为95.8元/㎡/月,92.3元/㎡/月。龙岗、宝安属于深圳的关外区域,目前租金程度绝对较低,龙岗租金为49.6元/㎡/月、92.3元/㎡/月。

云房数据研讨中心剖析师以为,深圳本季度租金下跌与人口流入正增长有极大的相关性。2017年一线城市中北京、上海人口已出现负增长,但是广州、深圳人口持续流入。2017年深圳人口流入61.99万人,处于一线城市抢先程度,外来人口的增长带动了深圳租赁需求的释放,从而支撑租金的下跌。

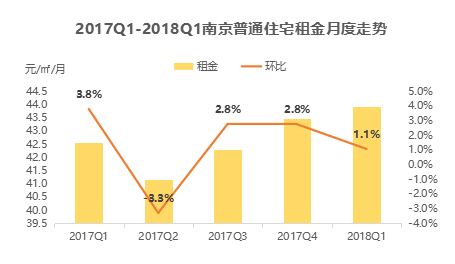

南京:租赁市场稳步上升,3月租金到达小顶峰

在全体租赁市场上升的背景下,南京作为热点二线城市,2018年Q1租金持续稳步下跌,至3月底租金到达44.8元/㎡/月。

值得留意的是,2018年Q1南京各区租金继续分化,建邺区均匀租金高达54元/㎡/月,而作为主城AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。区雨花台租金仅为38.1元/㎡/月。

南京本季度租金下跌的缘由在于政策利好,全自持用地或将带动2018年租赁市场。在政策推进下,租客关于南京城市的认可度以及对房租的承受度也在逐渐提升,将来南京或将迎来租房时代。

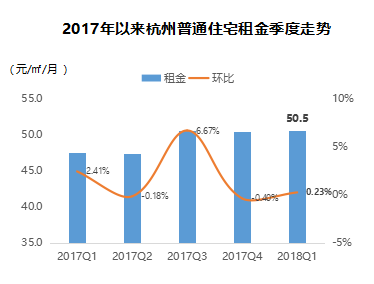

杭州:租房市场全体表现颠簸,Q1价钱微涨

2018年Q1杭州全市租金呈微涨趋向,季度租金50.5元/㎡/月,环比下跌0.23%,同比下跌6.3%。

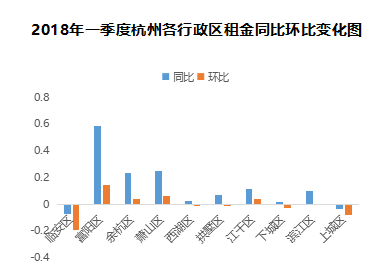

从2018年Q1各行政区租金涨幅状况来看,仅上城区与临安区呈现了租金的小幅下跌,其他区域均出现租金下跌的态势。

可见,租房需求外溢的景象正在加剧,随着市中心区域可出租房源量的稀缺及租金价钱的下跌,余杭、萧山、富阳等偏郊区域也逐渐成为租房新的承载区域,Q1租金下跌幅度较大。

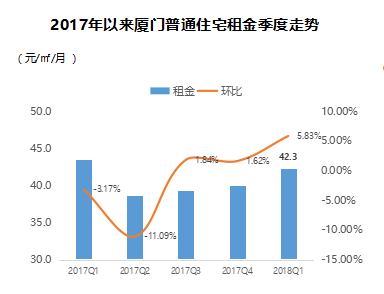

厦门:租房市场较为颠簸,价钱小幅动摇

2018年Q1厦门租金42.3元/㎡/月,环比下跌5.83%,但仍低于去年同期43.5的价钱程度 ,同比下降2.62%。

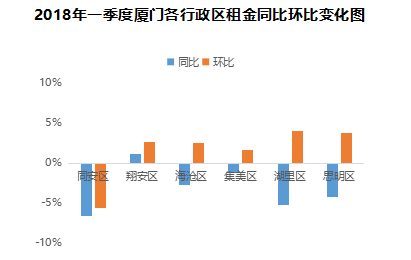

从2018年Q1各行政区租金涨幅状况来看,同安区租金价钱在同比环比上均出现下跌,其他各行政区的价钱均有所下跌,其中湖里与思明区的价钱涨幅最大,岛内的配套完善,生活便捷,照旧是租房人群的首选区域。

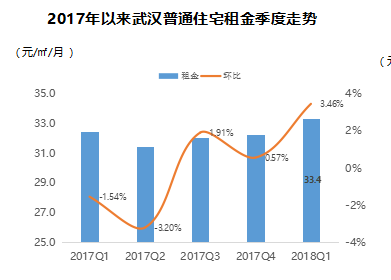

武汉:市场全体稳中有升,3月份价钱到达阶段高点

2018年Q1武汉租金33.4元/㎡/月,环比随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。下跌3.46%,维持了2017年以来的价钱下跌态势。

月度来看,2017年至今租金价钱出现小幅动摇,3月租金33.6元/㎡/月,到达2017年以来的阶段性高点。

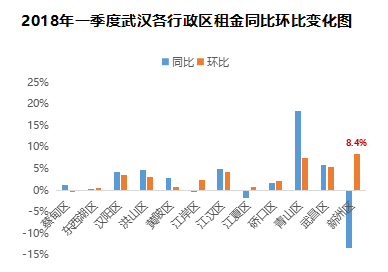

从2018年Q1各行政区租金涨幅状况来看,新洲区环比涨幅最高达8.4%,次要得益于2017年新洲区利好不时,地铁21号线与江北疾速路的守旧带动了租金价钱的下跌。

2016年以来,武汉政府控地价、限房价、增强市场监管、推进住房租赁等一系列政策调控措施,已为武汉楼市降温奠定了根底,2018年,武汉将放慢长效机制建立,放慢培育住房租赁市场,保证市场总体颠簸有序开展。