经济察看网 记者 胡群 老思绪无法应对新成绩,这或许是以后国际房地产投资者面临的境况。

多年来的房地产投资获利颇丰,已令房地产投资者发生习气性思想:买到就赚到,即便如今赚不到,放几年房价还会暴跌,高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。获利空间依旧很大。

但是,市场正在发作变化。

成交量、利率齐上升

“我们的中介费用自4月8号开端上浮到2.7%。”一位北京链家地产的任务人员向记者称,此前是2.5%。

一方面是中介效劳费的提升,另一方面却是近期北京二手房买卖量的疾速上升和按揭存款利率的上浮。

3月份以来,北京房地产买卖开端活泼,尤其二手房成交量开端大幅上升。据证券日报音讯,2018年3月份,北京新房市场共成交1033套商品住宅,成交面积13.81万平方米,环比2月份,成交套数、面积辨别下跌了73.3%和52.4%;二手房签约量到达12104套,继2017年12月份和2018年1月份之后,二手房月度销量再破万套大关,此外,这一成交量也创下自2017年4月份以来,近12个月销量新高。

“由于3月末周末与清明节小长真相隔较近,我们带客户看房量明显添加。”一位朝阳区定福庄左近的链家地产任务人员向记者表示,这一反过来好几个月的常态。

这是4月初链家APP延续两日的成交量。

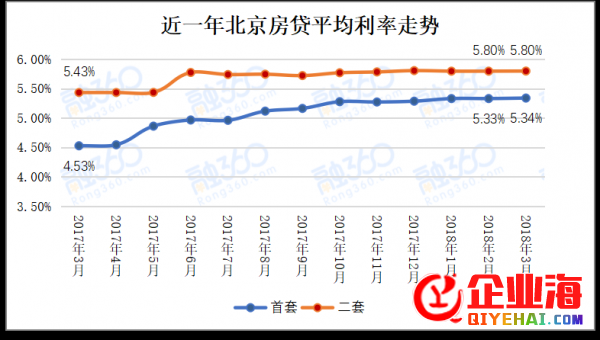

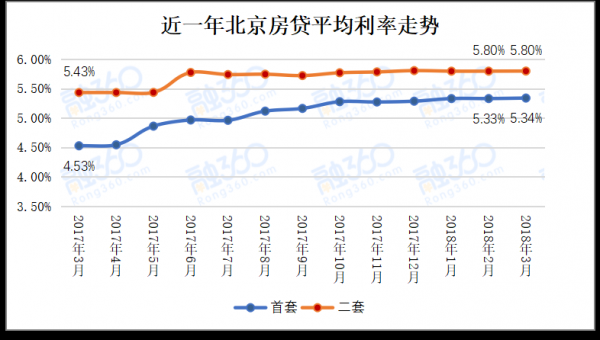

但是,银行存款的利率却在明显上升。融360的最新数据显示,北京地域首套房均匀利率5.34%,二套利率5.80%。

记者向多家银行讯问,目前首套房按揭最低利率是基准利率上浮0.5%,普遍上浮10%,甚至有多家银行上浮20%。

首套均匀利率5.34%,二套利率5.80%

近一年北京房贷均匀利率走势 数据来源:融360大数据研讨院

“将来利率还要上浮。”一位股份制银行人士向记者称。

3月28日,中国建立银行行长王祖继在该行2017年度业绩发布会上表示,(放贷)价钱会水涨船高,前些年折扣的状况不会再呈现,这是市场正常开展的趋向。 放贷利率上浮并非只是北京的个案。有音讯显示,全国多地银行已开端上调利率,甚至广州首套房利率最高上浮4聚焦消费升级、多维视频、家庭场景、数字营销、新零售等创新领域,为用户提供更多元、更前沿、更贴心的产品,满足用户日益多样化、个性化的需求。0%。

往年两会时期,中国人民银行副行长潘功胜曾指出,虽然房贷利率略有上升。但依然处于比拟低的程度。商业银行综合思索负债端利率上升和房地产的风险溢价,对住房存款利率自主停止定价,扩展利率的浮动区间,总体上契合利率市场化的要求和趋向。

融360剖析师以为,预期放贷利率还存在下跌空间,而且下跌恐怕不单单是房贷利率,由于全体市场上资金本钱都在下跌,其他存款利率能够都将下跌。

风险上升

“中国房地产曾经进入周期性拐点。”华安基金首席经济学家林采宜以为,目前房价泡沫程度、居民负债率都处于历史高位。从房价泡沫程度来看,2017年房价泡沫程度最高的城市顺次为北京、厦门、深圳、上海、三亚,房价支出比均到达20倍以上;从居民负债程度来看,最高的是深圳、厦门,居民负债超越可支配支出两倍以上,其次为杭州、南京、广州、福州、苏州,负债率到达150%以上。

往年1月25日,发银监会(现中国银行保险监视管理委员会)主席郭树清在2018年全国银行业监视管理任务会议强调,将努力抑制居民杠杆率、持续遏制房地产泡沫化。

中国的居民杠杆率有多大?

经济学中定义,居民部门杠杆率=居民部门存款余额/名义GDP。海通证券去年11月发布的报告指出,假如依照居民债权和GDP之比计算,以后我国居民杠杆率还低于兴旺经济体的程度。截至2017年9月,我国居民部门的杠杆率曾经到达54%,在次要经济体中属于中等程度。美国(79%)、英国(88%)、欧元区(59%)、日本(58%)等兴旺经济体居民杠杆率程度均超越中国,瑞士、澳大利亚、丹麦、荷兰、挪威、加拿大等甚至超越了100%。 央行发布的“2017年第四季度中外货币政策执行报告”显示,2017年末,住户存款余额40.5万亿元,同比增长21.4%;全年添加7.1万亿元,同比多增8035亿元。

由于住户存款为包括公积金存款。依据住房和城乡建立部发布的《2017年11月份全国住房公积金运转状况》,截至11月团体住房公积金存款余额是4.5万亿元。亦即:“住房公积金存款+银行各类存款”为45(40.5+4.5)万亿元。 国度统计局发布2017年中国国际消费总值827122亿元。如此可得出以后居民部门杠杆率:45÷82.7=54.4%。但这并未包括未归入统计的互联网金融和官方借贷。此前数年,很多互联网金融机构提供首付贷之类的产品,而且很多青年家庭的首付一定水平上依赖亲友间的官方借贷。 综上可知,以后中国的居民杠杆率至多为54.4%。 依照林采宜的剖析,随着本轮周期的调控,房地产价钱正走入涨幅放缓甚至下行区间,2018年往后,我国房地产市场将面临诸多微观风险:

一是由城镇化和人口增长所发生的刚需和改善型需求逐渐削弱。2016年和2017年,在片面放开二孩的情形下,人口出生数量只比“十二五”时期添加12%,由此可以推算,即使施行二孩政策,我国育龄女性的生育率也只要1.18,低于日本和韩国。由于90后生育人口基数的增加,重生人口数量将相应有所下降。

二是逐年降低的负债程度将进一步加大房地产市场的风险。从2006年到2017年,城镇居民总负债占可支配支出的比例从18.52%上升至79.42%。与此同时,可支配支出增长率却从14.5%下降至8%,随着可支配支出增长率的逐年下降和债权率的上升,我国居民在房屋置办方面的领取才能相应下降。

三是活动性宽松的货币环境已不复存在。美联储紧缩政策的溢出效应,招致全球利率中枢下行,人民币利率也不例外。同时,由于新增失业人口的增加,稳增长压力减小,去杠杆成为主旋律,这个微观调控基调也决议了活动性的中性偏紧。

四是房地产政策调控的进一步深化。住宅用地的“供应侧变革”将改动市场对将来房地产供应预期,从而降低因土地稀缺而招致住宅供应紧张的预期。2017年8月28日,疆土资源部和住房城乡建立部结合发布《应用个人建立用地建立租赁住房试点方案》的告诉,宣布郊区个人建立用地进入租赁市场,不只少量添加住宅的供应,而且大幅降低住宅开发建立的本钱。2018年3月5日,总理政府报告中,稳妥推进房地产税立法成为往年的重点任务之一。房产税不只将添加房屋持有本钱,更重要的是改动投资者对将来房价的预期,关于住房需求和整个房地产市场都将发生严重影响。