早在2016年8月24日,可谓&ldquo史上最严&rdquo的网贷新政正式落地,互联网金融监管政策片面收紧。接上去,各家平台该整改的整改,该转型的转型。

相当长的一段工夫里,很多本质做着P2P业务的公司都在打着去&ldquoP2P化&rdquo的旗帜,其中尤为分明的就是深圳体量较大的一家平台小牛在线,还有广州的PPmoney,坚称本人是综合性的理财公司或理财超市。但说来复杂,假如你真是理财类公司,资产无非就是对接非标资产、公募基金、私募基金、银行理财,但是&hellip&hellip

4月3日,互联网金融风险专项整治任务指导小组下发《关于加大经过互联网展开资产管理业务整治乱丢及展开验出工作的告诉》(以下简称&ldquo告诉&rdquo),要求加鼎力度整理经过互联网展开的资产管理业务。依照告诉要求,依托互联网地下发行、销售资产管理产品,须获得资管业务牌照或资管产品代销牌照。

你不是打着去&ldquoP2P化&rdquo旗帜吗?你可以不是P2P,依照监管的逻辑,你必需通知我你是谁,你从事的金融相关的业务都必需要备案管理,灰色地带的监管疏漏最终会渐渐补上,在这之前,假如你不合规,不好意思,你要被登记电信运营答应、封禁网站、下架挪动APP、撤消工商营业执照。

互联网资管业务需持牌上岗

4月3日,互联网金融风险专项整治任务指导小组下发《告诉》,要求做好互联网金融平台验出工为数亿中文用户免费提供海量、全面、及时的百科信息,并通过全新的维基平台不断改善用户对信息的创作、获取和共享方式。作,以及经过互联网展开资产管理业务范畴的重点清算整理,并明白了清算整理要求以及合法合规规范。

敲黑板、划重点:

1、监管层明白资产管理属于特许运营业务,须归入金融监管

经过互联网展开资产管理业务的实质是资产管理业务,非金融机构不得发行、销售资产管理产品,国度另有规则的除外。

2、依托互联网地下发行、销售资管产品需求获得资管业务牌照或资管产品代销牌照。

也就是说,没有获得由地方金融管理部门颁发的资管业务牌照或代销牌照者,制止依托互联网地下发行、销售资产管理产品。

3、定性。

在没有取得上述牌照,却仍然发行销售各类资管产品(包括但不限于&ldquo定向委托方案&rdquo&ldquo定向融资方案&rdquo&ldquo理财方案&rdquo&ldquo资产管理方案&rdquo&ldquo收益权转让&rdquo)等方式地下募集资金的行为,明白为合法金融活动,能够构成合法集资、合法吸收大众存款、合法发行证券等。

由此可见,假如违规发行、代销资管产品且未化解至零的机构,结果很严重!将归入取缔停止处置,各省整治办、中央金融办、地方金融管理部门派驻机构共同出具行政认定和处置意见,包括登记电信运营答应、封禁网站、下架挪动APP、撤消工商营业执照。

4、关于验收流程

成立验收专班,小组成员由省金融办(局)、人民银行分支机构以及银保监局、证监局、公安、通讯管理、市场监视管理等部门组成,并充沛调动第三方专业机构力气,制定验出工作方案并组织展开验收。

这就相当于由评委来判别你的成果是A、B、C或许D,成果到达A的才干予以备案。

5、怎样才干成果到达A,契合备案规范?

这就需求上述评委到各家平台网络巡查、现场访谈、约谈、反省合同、调取账务数据、信息公示等,约谈内容包括何时整改完成、何时承受验收,资金流能否明晰明白,能否与投资人账户隔离,违规业务(包括大标处置、发行或代销资管产品、拆标、自融等)能否化解为零,能否银行存管、信披能否详尽等等。只需契合这些规范,成果为A,OK,予以备案,发放牌照。

6、关于验收日期

验收阶段任务从2018年4月至2018年6月底,由各省整治办依据实践状况,对辖内从业机构停止分批次验收,验收完成重点对象全掩盖,关于后期随机抽查发现仍在展开互联网资产管理业务的非重点对象,也要归入验出工作范围。

所谓重点对象全掩盖,据时报君采访理解到的状况应该是重点监控大平台和风险系数高的平台,确保不要发作群体性大规模平台跑路、开张等事情。

7、验收不合格怎样办新生的改变世界的企业将会诞生,从而更好的服务整个人类世界,走向更高科技的智能化生活。?

坚决取缔,不论你是谁,后台有多硬。取缔的方式包括登记电信运营答应、封禁网站、下架挪动APP、撤消工商营业执照。

但是对拟取缔对象,《告诉》也明白要求,要稳妥制定取缔方案,协调机构实践控制人做好兑付布置,对中止金融效劳任务做出详细布置,确保取缔任务颠簸有序,守住不发作零碎性金融风险的底线。

据深圳某平台相关担任人向时报君泄漏,目前关于验收不经过、整改难度大的平台会私下停止劝退,并依照投资人回款日期停止兑付,逐渐清退。

8、既然不合规业务整改难度大,那我剥离还不行吗?

#p#分页标题#e#当然不行。《告诉》明白指出,关于网贷机构将互联网资产管理业务剥离、分立为不同实体的,该当将分立后的实体视为原网贷机构的组成局部,一并停止验收,资管业务没有完全肃清的,不予备案注销。

为何专项重点整治互联网资管业务?

这个还得从头说起。2016年8月24日互金整治办下发《网络借贷信息中介机构业务活动管理暂行方法》,对P2P停止了严厉的限定,单笔资产不得超越20万,而且还不能以打包的方式去承受转让,那么流量平台面临无资产可接的为难地步,招致的结果就是过来积聚的少量用户会流失,所以不少P2P公司打擦边球做起了资管业务。

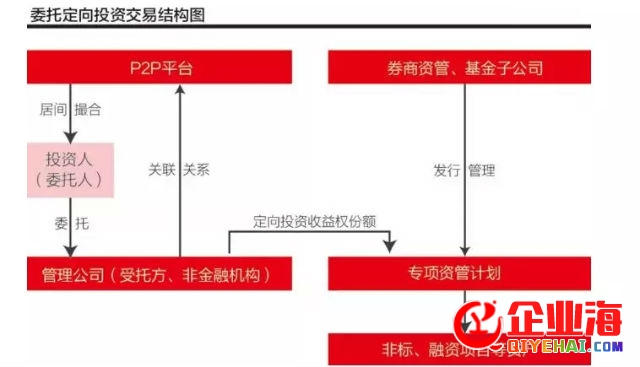

一种被命名为&ldquo定向委托投资&rdquo的业务形式在P2P行业盛行,包括陆金所、360旗下的你财富、网信普惠等大型互联网金融平台。

什么是定向委托投资?定向委托投资原本是银行玩的,是指A银行(委托行)在B银行(受托行)存一笔钱,并由B银行依据A银行的指示,以B银行的名义投资到A银行指在互联网思维的影响下,传统服务业不再局限于规模效益,加强对市场的反应速度成为传统服务业发展的首要选择。在互联网思维下,通过对传统服务业的改革,为传统服务业发展创造了全新的天地。定的金融项目,比方银行存款、票据资产/票据收益权、存单收益权、信托收益权、信托方案等。

经过定向委托投资的方式,A银行(委托行)可以不占信贷额度,B银行(受托行)可以赚取手续费,单方各得其所。

P2P&ldquo定向委托投资&rdquo形式跟银行玩的差不多,投资人即委托方,管理公司即受托方,平台是信息撮合的中介角色,同时平台跟管理公司也就是受托方是关联方,而定向投资的方向普通是资管方案等金融产品。

P2P定向委托投资通常对接的是资管方案,实质上属于私募产品。而按监管规则,私募只能对合格投资者出售。

据中国基金业协会最新发布《私募投资基金募集行为管理方法》规则,私募基金的合格投资者,在团体方面,要求金融资产不低于300万元或许最近3年团体年均支出不低于50万元。此外,还要求投资者投资于单只私募基金的金额不低于100万元。

在业内人士看来,&ldquo定向委托投资&rdquo形式权益、风险上潜藏的更大不对称,在于其在资产端享有资管方案等私募产品在投资范围上具有的灵敏性,但在资金端以网站推介等&ldquo准公募方式&rdquo引流投资资金时,却无需实行公募基金的信息披露义务。

所以,你未必是个合格投资人,却在互联网等地下渠道上直接投资了资管方案等私募产品,同时接受了私募产品的风险,却无法享有规范的信披。

《告诉》中提到,关于仍未持有资产管理业务相关牌照,存量业务曾经化解终了的,需求实践控制人出具不再从事互联网资产管理业务的承诺书,并且限期操持ICP和工商营业范围,营业范围外面不得含有与资管业务相关联的误导性陈说。

网贷资深剖析人士皂叔以为,这是为了专业化运营。也就是说,不得打破你的营业范围。假如你是互联网公司,老老实实做互联网;假如你是网贷信息中介平台,好好干网贷,取消营业执照中的资管管理业务。

所以,假如你是网贷平台,好好专注做小额分散的惠普信贷形式,资管业务千万别去碰,这不是你该干的!