文/高工锂电产业研讨所(GBII)

电开工具是社会上使用最普遍的五金工具之一,电开工具由于其构造轻盈、携带运用便当、出产效率较高、能耗高等特点,已从产业上普遍运用开展到家庭生活中不可或缺的工具。目前,在锂离子电池的配套使用中,电开工具也是继手机和笔记本之后,锂离子电池使用最多的产品之一。

电开工具以出口为导向,产量开展受阻

我国电开工具出口量已占世界电开工具销售的70%-80%,国产电开工具的销售数量已占到国际电开工具市场总销量的90%,而各种出口品牌产品则只占10%的市场份额。在国外电开工具市场,我国制造的产品所占的市场比例不时扩展,中国已然成为世界上次要的电开工具产品出口国和全球电开工具消费基地。

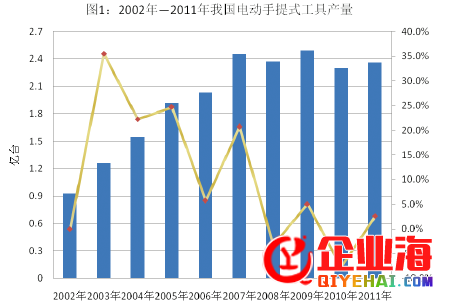

如图1所示,电开工具产业阅历了2002年至2007年的高速增长后,从2008年金融危机开端,我国电开工具的产量开展遭到较大的障碍,这与电开工具产业以出口为主的特点严密相连。近年欧债危机还未衰退,占我国出口总量80%的欧美地域经济完全复苏尚需时日,电开工具产业的开展会遭到一定障碍。

长三角地域占据电开工具消费主导位置2011年12月份,我国消费手提式电开工具1712.43万台,同比下降7.15%。据有关数据显示,2011全年,我国手提式电开工具的产量达2.36亿台,同比增回到当下汹涌澎湃的AI浪潮,正如所有的企业都被互联网化一样,所有的互联网企业都将 AI 化。而这些互联网企业中,也包含CSDN。同时,作为全球最大的中文IT社区,CSDN还有一个历史使命——为广大的互联网公司进行AI赋能。长2.6%。

从各省市的产量来看,2011年,江苏省电入手提式工具的产量达1.27亿台,同比增长10.52%,占全国总产量的53.63%。紧随其后的是浙江、广东和上海,辨别占总产量的38.62%、3.82%和2.20%。其中浙江永康、浙江余姚和江苏启东三地以各自的优势在五金产业占有一席之地,成为中国电开工具三大产业基地。

浙江永康是全国出名的&ldquo 百工之乡&rdquo 、&ldquo 五金之都&rdquo,五金工业产值占工业总产值的90%以上,是全国最大的五金产品消费基地和集散中心。永康的电开工具,年产量达2300万台,总产量和出口量辨别占全国的1/4和1/3,是全国最大的电开工具出口基地之一。过来,永康的电开工具由于精雕细刻、冒充伪劣盛行,市场份额有所下降。

近些年来,永康的电开工具行业不时贯彻落实&ldquo质量立市&rdquo战略,不惜投入巨资,以高新技术改造本人,努力于建立先进五金制造业基地。

余姚电开工具是从小五金起家,阅历了从小到大、从配件到零件的开展进程,具有扎实的根底。目前,余姚市有电开工具企业300多家,其中规模以上企业32家、亿元以上企业8家;年消费电钻、电刨、电锯等8大系列800多个种类的电开工具产品近2000万台,年产值近60亿元,销售支出近50亿元,出口额达20亿元;各种配件产量约占全国总产量的50%,产值达30亿元,余姚市整个电开工具行业产种类类多、产量大、地域绝对集中、产业配套完善。

启东市被江苏省授予&ldquo江苏省电开工具出口基地&rdquo称号。据不完全统计,目前启东活泼在全国各地从事电开工具销售的队伍达70000人,年销售额近200亿元,全国多地涌现出了由启东人唱配角的电开工具一条街、电开工具市场。启东天汾国际电开工具商贸城,凭仗外地电开工具的产业优势和一年一度的&ldquo中国-启东天汾科技五金买卖会&rdquo的影响,已成为我国电开工具产业开展和市场贸易的一个重要平台,极大地推进中国电开工具行业的跨越式开展。

电开工具面临晋级,专业电开工具将引领市场

全球电开工具行业,依照产品的技术要求、使用范畴等特点,可分为家用级、专业级和工业级三个级别。

目前,中国绝大局部电开工具消费企业均在消费DIY家用级电开工具产品,产品销售次要以价钱为竞争手腕,全体出现一种低端、无序的竞争形态。DIY家用级电开工具次要被使用于精准度要求不高和继续作业工夫不长的场所,如家庭修缮、复杂装修等场所,具有技术含量低、利润低的特点。

工业级电开工具又被称为拆卸线工具,用于满足特定工业环节专业运用,不能独自运用,要求相当精细严厉,需求经得起大负荷临时运用。次要用于对工艺精准度或作业环境维护要求很高的作业场所,如航天航空范畴,具有技术要求高、利润高、市场范围小的特点。典型的工业级电开工具例如工业级角磨机、电钻用于造船、机器设备制造等产业;工业级云石机次要用于石材加工厂;工业级电圆锯次要用于家具加工厂。

#p#分页标题#e#专业级电开工具无论在技术含量、使用范畴范围、产品附加值还是在产品毛利率方面,均远超DIY级产品,专业级电开工具自身功率大、转速高、电机寿命长,可以继续长工夫反复作业,具有技术含量高、利润率高、市场范围广、行业门槛高、品牌价值初等特点。

如图2所示,全球专业电开工具市场,除2009年受金融危机影响增长下滑之外,其他几年根本上坚持增长态势。

在全球区域上,美国、欧洲、日本、澳大利亚等成熟的专业级电开工具市场增长根本接近,一些开展中国度专业电开工具增长很快,拉美国度市场增长速度甚至达15%左右。

随着专业级电开工具的使用程度不时开展,全球专业级电开工具的消费构造正在不时晋级。社会经济的提高,技术的晋级,产品的开展,大功率电池式充电式专业电动电开工具需求增长分明,将来占其专业级电开工具需求比例也将不时上升,这种替代既有对传统电力式产品的替代,又有对其他情势工具的替代,如拆卸线上的气动拆卸工具,有能够会被充电式专业级电动拆卸工具所替代。

国际巨头力推锂电池电开工具,锂电开展减速

电开工具依据其动力来源可以分为传统电力式、充电式(无绳式)和其他动力方式。传统电力式电开工具由于技术和消费工艺成熟、产业链完善和价钱昂贵等特点不断占据市场的主导位置。充电式电开工具市场起步绝对较晚和电池的本钱较高,目前电池仍以镍镉电池为主。

2011年,全球无绳电开工具出货量约到达1.9亿台,其中70%以上装备镉镍电池,氢镍电池占比约10%,锂离子电池约占20%。自2007年开端,全球最大的电开工具厂商B&D推出全球第一款采用磷酸铁锂电池的电开工具,国际电开工具品牌如德国博世、日本牧田等纷繁推行运用锂电作为无绳电开工具动力源。在国际大厂商的推进下,锂电池的浸透率将不时上升(如图3所示)。

高工锂电产业研讨所以为,我国电开工具产业次要以出口为导向,产业开展由于经济低迷影响遭到障碍。电开工具产业次要集中在江苏和浙江两地,依然是以家用级电开工具为主,随着使用程度的进步,专业级电开工具由于使用普遍和利润高,逐步成为市场主流,同时专业级电开工具对功率要求会更高。

锂电池用电开工具目前占有的份额还很小,估计随着磷酸铁锂或锰酸锂廉价资料的运用推行,锂电池的价钱降低,而且锂电池由于较高的能量比和良好的环境敌对性遭到国际大厂商的鼎力推进,锂电池在电开工具中的使用会越来越遭到欢送。

![]()