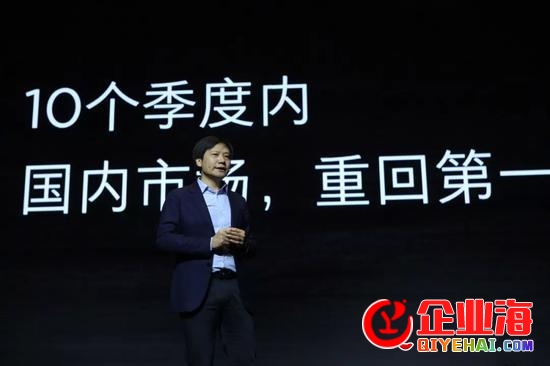

中国互联网公司大多是语录制造机,擅长语不惊人死不休,但像雷军这样给&ldquo重回国际第一&rdquo的小目的定下&ldquo十个季度&rdquo工夫表的,还是绝无仅有。

小米阅历了2015年的倦怠,2016年的游移,2017年的复苏,审视的目光重归线下,外表是眼红华为的品牌影响力和OV手中的小城市用户,深层缘由还是电商红利完毕,渠道增长乏力,又面临光彩这样纯互联网品牌的竞争。

雷军的小目的与小米的大战略

依照中国通讯研讨院的数据,去年国际手机出货量4.91亿部,同比下降12.3%,Q4更是打破了20%,小米复兴的次要妨碍就是智能手机的高增长时代曾经彻底完毕。

对小米来说,这带来四个严重成绩。

1、市场虚伪昌盛,逆增长的根基并不结实。

国产品牌在国际手机市场居于指导位置,TOP5的算计份额到达71.3%,这次要是由于LG、HTC等品牌逐步隐退,三星流年不利,苹果iPhoneX放量较晚,使得国产品牌得以及时补位,抵消了全体需求的萎靡,将来的竞争必定是此消彼长而不是大快人心。从这个角度来说,换机需求主导的存量竞争将愈加剧烈。

2、销量增长,品牌关注度止步不前。

小米自2016年Q4以来的复苏次要是得利于乐视、ZUK、HTC、360等老一辈友商的亏蚀和偃旗息鼓,源自品牌自身的自我提升无限。

在IDC的2017年手机品牌关注度散布中,小米排名第9仅为1.64%,虽然较2016年的第14名有较大提升,但相对值仍不如光彩的7.4%,魅族的4.56%。这反映出2015-2016年的蜇伏对小米损伤极大,出货量的增长还没有带动品牌力的片面复苏。

3、为了讨好群众,手机单价终年与行业均价硬性绑定。

追求上市的小米对本钱构造必定有硬性要求,因而发布了不少中高端手机提升营收,但效果并不太好,去年中国上市新机417款,TOP15全是中高端机型,小米产品却难觅踪影,雷军力推的片面屏概念带火了市场,小米自身反而不是最大受害者。

去年国际主流手机均价维持在1555元,小米为1577元,在其他友商全力上攻高端市场时,心甘情愿的坚持着性价比的亲民抽象,这显得十分异类。

4、小米之家、专卖店、受权店和小米小店的四位一面子临考验。

OV各有20万家左右的实体店面,完全是依托传统销售体系坚持着用户的全方位触达,小米则试图四两拨千斤,另辟蹊径,用小米之家在一二线城市做坪效,为品牌定调;再用专卖店和受权店掩盖区域化中心城市,强化影响;小米小店则是为死忠粉开发的商业形式,以近乎游商的形状定向浸透群众层面的消费群体。

这种网格化的线下规划存在涸泽而渔的倾向,虽然有利于在一二线城市凑合苹果和三星,也有利于狙击OV,但异样会使小米的价钱体系堕入混乱。

IPO视野下,互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。小米与电商的兼容性存疑

中国电商开展到明天,渠道严重寡头化,比二马资历更老的雷军并不情愿把命运寄予在腾讯和阿里的电商平台上,他希望在猫狗大战中坚持中立,虽然越来越难。

1、寡头化电商与小米商城有不可谐和的抵触。

每年米粉节小米都为渠道分货绞尽脑汁,也就是如何全力支持自有的小米商城,2015年,雷军晒过数据:小米商城12小时销售手机212万部,超越天猫平台189万的历史纪录,但去年的米粉节,小米商城虽然给出5折专属优惠,却不再发布数据。

对雷军来说,小米2015年入驻京东,去年又与京东签下销售1亿件产品的协议,都是权宜之计,小米商城可以生长起来才是最佳选择。

2、小米生态自然有反电商基因。

雷军希望小米生态做到8000-10000个SKU,其中很多家电产品都有弱小的传统友商,因而急需用面对面的方式论述本人的优越性,这当然只能由新批发来处理。地道线上化只会极大拖累小米的流量本钱。

去年,很多互联网行业的流量本钱都有接近2倍的提升,小米生态链这么多SKU完全依赖电商DMP零碎几乎是灾难。

3、新批发缩小了光彩的要挟。

依照赛诺的数据,小米虽然去年完成了逆市增长,但在与光彩的线上竞争中处于优势,由于光彩在华为体系中定位明白,没有渠道选择妨碍,全力专注电商,线下轻资产运营,目前出货量和销售额曾经逾越小米。

特别是依据最近极光大数据的报告,截至2018年1月光彩手机的联网设备数占比(市场保有率)到达9.1%,超越小米的8.61%,这个变化相当惊人。

关于小米来说,新批发当然是中心,但无论在实践价值还是意味意义上,又不能够完全保持线上渠道,这成了雷军和团队最大的纠结。

互联网手机之战的不确定性

#p#分页标题#e#当下的智能手机在技术上缺乏反动性打破,直接招致片面屏等概念满天飞,这其实就是跑分之后的另一种硬件竞争,本钱要素至关重要,所以互联网渠道仍有不可替代的价值。

1、主流品牌缩增产品线,小米走反向路途。

中国手机均价延续三年下跌,2015年是1253元,2016年是1446元,去年是1555元,为此主流厂商都在紧缩产品线,将资源集中于旗舰机,OPPO去年聚焦R11和R11S,但小米是例外,去年创纪录地发布了12款手机,简直保持了极致单品战略。

华为去年的27款新机的确比小米更多,前提是华为有更大的体量,更多的资源,更高的研发投入,更普遍的渠道,可以摊薄本钱,小米则更像是IPO承压下的冒险。

2、光彩站稳中端市场,浸透入门级产品,小米现阶段缺乏遏制手腕。

光彩是华为旗下对标小米的互联网品牌,去年跟盯小米发布了8款手机,除了光彩9等占据中端市场,其他多是千元机,畅玩6甚至只要599元,刚发布的畅玩7C也仅有899元,显然是要在出货量上牵制红米,深层次则是为了好转小米的本钱构造。

从用户关注度来说,光彩在1000-2000元区间最高,有14款在售机型,2000-3000元区间也有一定竞争力,关注度最低的是1000元以下的低端手机,但是光彩却在这个区间集中了最多的23款机型,意图不言而喻。

最近曝光的小米融资报告显示,2016年小米79%的支出由硬件奉献,净利润率却只要2.8%,阐明IPO在即的状况下,小米难以再玩低端机型走量的形式。

3、小米小店有能够对线下策略发生负面影响。

目前的电商渠道都依赖618和双11这样的节日走货,代价是用户的价钱敏感度越来越高,所以小米创造了小店形式作为线上和线下的过渡。

说白了,小店就是给没经历、没才能、没资本、没人脉、没资源的菜鸟米粉预备的创业试炼场,是小米直供的变种,商业形式有点LOW,由于其中心是价钱而不是效劳,效果取决于米粉的情怀感化,没有一定自嗨才能一定玩不转。

小店自身有库存,也有中继物流本钱,虽然无门店形式可以用一张易拉宝处理宣传成绩,但至多绝对小米商城没有价钱优势可言,小店作为小米在小城镇的终端触角,实质上是一种熟人生意。很难想象,你在小店买了产品,马上官网降价是什么感受。

4、售后效能缺乏,拖累口碑。

在中关村在线往年315的手机售后效劳调查中,小米被列为良好等级,而OV和光彩拿到了优秀,阐明小米虽然鼎力拓展线下,但效劳组织仍是短板。

马云说过,&ldquo纯电商必死,新批发已来&rdquo,雷军不断纠结本人比马云更早提出新批发概念,当然也应该比马云更了解全渠道战略的重要性,但在小米品牌尚不能与华为比赛,门店数量少于OV,特别是高端需求缺乏的状况下,过早集中力气与华为和OV在线下决战,实践是弱化了已经抢先的互联网渠道,给了光彩青出于蓝的时机。

从久远看,这能够迟滞小米行进的脚步。

微信大众号搜索" 驱动之家 "加关注,每日最新的手机、电脑、汽车、智能硬件信息可以让你一手全掌握。引荐关注!【微信扫描下图可直接关注】

![]()