美联储加息缩表将对全球活动性发生紧缩效应,国际为了坚持货币政策独立性能够会增强资本控制以及引入逆周期调理因子加强汇率动摇主导权。

导读

由于美元的国际储藏货币、买卖结算货币位置以及美国经济在全球的火车头作用,美外货币政策调整对全球活动性以及大类资产总是发生深远影响。美联储6月份议息会议提早发布缩表方案,将来影响几何?2016年底,美联储资产负债表的相对规模为4.45万亿美元,相当于当年GDP的24%。我们在此份报告中推演美联储缩表途径及影响。

摘要

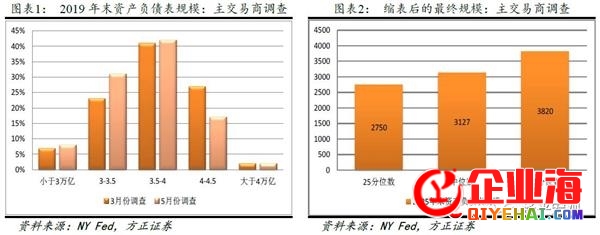

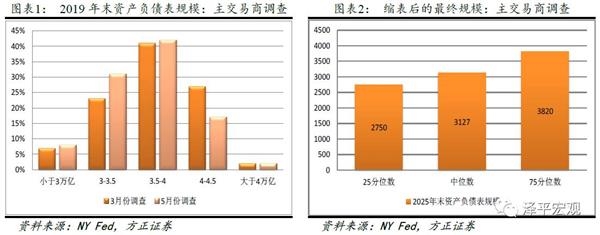

6月份议息会议关于缩标明确了如下三点:1)缩表方式:逐渐增加到期证券的本金再投资规模.2)缩表时点:年内启动,详细时点尚未确定。我们以为,美联储会依据三季度美国经济和金融市场的表现来“相机决议”缩表和加息的操作顺序:假如三季度经济表现令美联储称心,那么将在9月份加息,之后启动缩表;而假如三季度经济回调幅度较大,则会选择先启动缩表,将加息推延至12月份或许下一年度.3)缩表目的:美联储未发布资产负债表的最终合宜规模,只是定性地指出:“最终的资产负债表规模将大幅低于以后程度,但高于危机前的程度”。42%的主买卖商以为到2019年末美联储的资产负债表规模将介于3.5-4万亿区间;31%的人以为将介于3-3.5万亿。投资者对2025年末美联储资产负债表预期的中位数为3.1万亿美元。

美国经济已开端边沿走弱,步入短周期下行期,自动补库存进入序幕,通胀不及预期,特朗普新政阻力重重。但我们重申:美联储本轮加息缩表的目的在于货币政策正常化、而非逆周期调控。恢复正常的政策利率区间和央行资产负债表规模是美联储关怀的头号大事;经济短周期下行不会从基本上障碍美联储货币政策正常化之路。往年初以来在美联储加息缩表预期背景下,美股美债均大幅下跌,这种背叛或难以继续,将来总有一种资产承压。

我们辨别测算了2017年10月和2018年1月启动缩表两种情形下美联储的缩表进度。思索到美国经济边沿走弱、短周期下行的现实,我们以为“情形一”(提早缩表、推延加息)的能够性更大。在情形一下,2019年末资产负债表规模为3.43万亿美元,情形二下为3.58万亿美元。到2021年末美联储资产负债表规模在两种情形下辨别为2.23万亿和2.38万亿美元,均小于主买卖商预期值的25分位数。

“缩表”与“加息”是实质完全不同的货币政策工具。“缩表相当于几次加息”的说法只是对政策效果的一品种比和近似预算。我们的测算显示,两种情形下缩表的类加息效应辨别为:情形一:到2017年末相当于加息4.2bp,到2018年末相当于加息17.3bp,到2019年末相当于加息33.3bp;情形二:到2018年末相当于加息14bp,到2019年末相当于加息30.2bp。在经济短周期下行环境下,缩表对美国长端利率的影响比拟无限,不会招致期限利差和临时国债收益率大幅上升。美联储加息缩表将对全球活动性发生紧缩效应,国际为了坚持货币政策独立性能够会增强资本控制以及引入逆周期调理因子加强汇率动摇主导权。

风险提示:特朗普新政受阻;美联储加息过快冲击经济。

注释

1 美联储缩表的方式、时点、目的

提早发布缩表方案是美联储6月份议息会随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。议最大的亮点,也是最超出市场预期之处。依据议息会议公告,美联储关于缩标明确了如下三点:

一是缩表方式:将采取渐进缩表的方式,即逐渐增加到期证券的本金再投资规模后来每月缩减60亿美元国债、40亿美元MBS;缩表规模每季度添加一次(幅度异样为60亿美元国债、40亿美元MBS),直至每月缩减300亿美元国债、200亿美元MBS为止。届时,缩表方案将依照每月缩减300亿美元国债、200亿美元MBS的节拍停止,直到美联储以为资产附表规模到达合意程度为止。

二是缩表时点:美联储公告显示将于年内开启缩表,详细时点尚未确定。议息会议之前市场的普遍预期是往年年底或明年年终,我们以为,不扫除9月会议宣布、10月份开启缩表的能够性。美联储会依据三季度美国经济和金融市场的表现来决议缩表和加息的操作顺序:假如三季度经济表现令美联储称心,那么将在9月份加息,之后启动缩表;而假如三季度经济回调幅度较大,则会选择先启动缩表,将加息推延至12月份或许下一年度。依据旧金山联储主席John Williams的估量,美联储缩表操作能够需求继续五年。

#p#分页标题#e#三是缩表目的:美联储未发布资产负债表的最终合宜规模,只是定性地指出:“最终的资产负债表规模将大幅低于以后程度,但高于危机前的程度”。危机前的美联储资产负债表的相对规模为9000亿美元,相当于当年GDP的6%;2016年底,美联储资产负债表的相对规模为4.45万亿美元,相当于当年GDP的24%。换言之,假如依照相对值区间来看,缩表之后的资产负债表规模将介于9000亿美元-4.5万亿美元之间;假如依照绝对规模来看,缩表之后的资产负债表规模将介于事先GDP的6%-24%(假定4%的名义GDP增速,2021年底折合相对规模1.36万亿美元-5.4万亿美元之间).

上述区间过于广泛,参考意义很无限;上面给给出投资者预期的缩表目的作为参考值。依据美联储5月份最新的主买卖商调查,42%的主买卖商以为到2019年末美联储的资产负债表规模将位于3.5-4万亿的规模;31%的主买卖商以为到2019年末美联储的资产负债表规模将位于3-3.5万亿的规模(图表1)。主买卖商调查显示,投资者对2025年末(可以了解为缩表后的最终规模)美联储资产负债表预期的75分位数为3.8万亿美元,中位数为3.1万亿美元,25分位数为2.75万亿美元(图表2).此前,路透对15家与美联储有业务联络的一级买卖商的调查显示,美联储资产负债表的最终规模预测中值为2.75万亿美元。

2 美国经济已边沿走弱,加息缩表是货币政策正常化、而非逆周期调控

美国经济已开端边沿走弱,步入短周期下行期,自动补库存进入序幕,通胀不及预期,特朗普新政阻力重重,资产泡沫值得警觉。但我们重申:美联储本轮加息缩表的目的在于恢复货币政策正常化、而非逆周期调控。以后美国经济已完全从08年金融危机的阴霾中完成复苏,尽快恢复正常的政策利率区间和央行资产负债表规模是美联储关怀的头号大事;经济短周期下行不会从基本上障碍美联储货币政策正常化之路。另一方面,在经济短周期下行的环境下,加息缩表对美国长端利率的影响也会比拟无限,不会招致期限利差和临时国债收益率大幅上升。

(1)美国经济步入短周期下行期,自动补库存进入序幕。制造业PMI指数在2月份触碰高点(57.5)后开端下行,目前已降至54.9。新订单指数也从高点疾速回落,标明企业自动补库存志愿降低。4月零售库存环比初值-0.3%,延续2个月下降;批发库存环比为-0.3%,延续3个月下降。

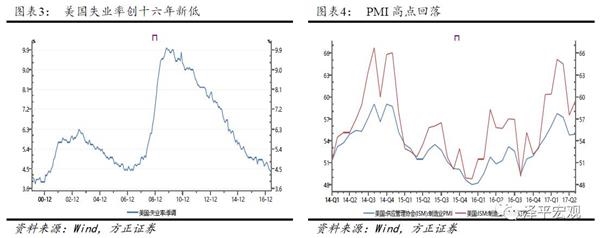

(2)美国通胀与中心通胀目标在往年一季度到达高点之后,现均已开端回落。假如将来中心通胀持续下降至1.5%以下,则会添加美联储票委对持续加息的顾忌。最新数据显示,5月份CPI同比增速为1.9,中心CPI同比增速为1.7;4月PCE同比增速为1.71,中心PCE同比增速为1.54%。美国经济已步入短周期下行区间,通胀目标持续向下恐怕在所难免。将来假如中心通胀率降至1.5以下,则会引发更多的投票委员的顾忌,降低进一步加息的能够性。

(3)失业率是美联储关注的中心目标。近期失业率创十六年新低,失业全体改善,但非农新增失业数据开端高点回落。4月份美国失业率4.4%,创下10年新低;5月持续下降至4.3%,再创新16年来最低点。休息参与率在2015年10月之后走出了历史低点,开端动摇下行。从全体失业率来看,目前在60%上下动摇,高于金融危机时期的最低点1.5-1.8个百分点。不过,新增失业人数开端高位回落。往年前两月非农新增失业曾高达21.6和23.2万人,3月份受天气影响呈现异常值,4月下降至17.4万人,5月非农失业持续降低至13.8万人,低于12个月均匀程度(18.6万)。客观而言,美国失业市场经过三年多的积极表现之后,已接近饱和,很难再呈现少量的岗位空缺和新增失业。

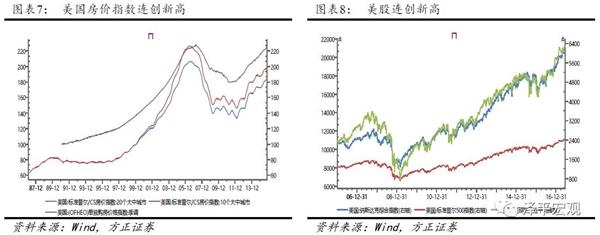

(4)房价股价创历史高点,资产价钱泡沫惹起美联储警觉。区别于以往的货币政策制定,资产价钱是以后美联储货币政策操作的重要考量。资产价钱不时向历史高位攀升,美联储担忧宽松的货币政策会进一步滋长资产价钱泡沫。2012年之后,美国房地产恢复景气,次要房价指数继续上升。目前Case-Shiller全国房价指数已延续七年下跌至186.95,比2006年泡沫高点时还要高。标普500、道琼斯等次要股票指数异样是连创新高。

#p#分页标题#e#(5)特朗普新政面临重重阻力。以“美国优先”和贸易维护主义为立场的经济内政达成了一些效果,由于内政权集中于总统。而相比之下,对内的变革则比拟困难,“税改”和“基建”两大支柱目前皆处于悬浮形态,尚未开端落地。税改法案会谈环节漫长,经过或将推延到2018年。基建的资金来源仍不明白,缺乏州政府配合。“泄密门”和“通俄”事情风云再起,弹劾顺序启动的能够性较低,不过对美国政坛对特朗普的负面心情和支持声响恐怕会临时洋溢。美国临时利率的继续走弱也标明市场对特朗普新政的预期在调低。

3 缩表进度推演,10月缩表能够性添加

依据议息会议公告,我们辨别测算了2017年10月和2018年1月启动缩表两种情形下美联储的缩表进度(图表9)。思索到美国经济边沿走弱、短周期下行的现实,我们以为美联储有能够提早缩表、推延加息。换言之,在这两种情形中,我们预判“情形一”的能够性更大。

情形一:2017年10月启动缩表(图表10)。大致进度为:

2017Q4国债缩减180亿美元,MBS缩减120亿美元。

2018年国债缩减2520亿美元,MBS缩减1680亿美元,算计4200亿美元。

2019年国债缩减3600亿美元,MBS缩减2400亿美元,算计6000亿美元。

到2021年底,美联储资产负债表规模约为2.23万亿美元,相当于当年GDP的9.85%。

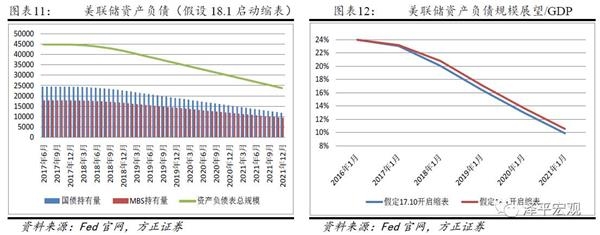

情形二:2018年1月启动缩表(图表11)。大致进度为:

2018年国债缩减1800亿美元,MBS缩减1200亿美元,算计3000亿美元。

2019年国债缩减3600亿美元,MBS缩减2400亿美元,算计6000亿美元。

到2021年底,美联储资产负债表规模约为2.38万亿美元,相当于当年GDP的10.52%。

这里有必要做两点讨论:

其一:在情形一下,2019年末的资产负债表规模为3.43万亿美元,情形二下为3.58万亿美元。根本落在主买卖商调查的大约率预期之内。

其二:依照6月份议息会议公告的途径,到2021年末美联储资产负债表规模在两种情形下辨别为2.23万亿和2.38万亿美元,均小于主买卖商预期值的25分位数。这意味着将来将呈现两种能够性:(1)市场投资者低估了美联储的缩表进度,那么,超预期的缩表将给市场带来更大的冲击;(2)美联储6月议息会议公告的仅仅是一个初步方案(而且该方案超出了市场预期),那么,美联储的缩减幅度在2019年之后会有所削弱。

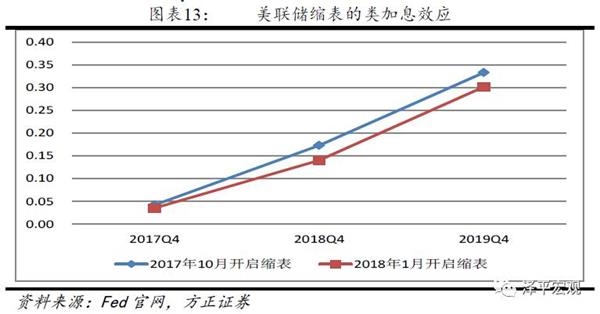

4 缩表的类加息效应测算:目前缩表方案相当于到2019年末加息30-33BP

“缩表”和“加息”存在一定水平的替代关系。近期市场下流行的说法:“缩表6000亿美元相当于一次加息”。这种说法并不精确,其逻辑来源是堪萨斯联储两位任务人员Troy Davig和A. Lee Smith的一篇学术任务论文。

上面,我们对“缩表”的“加息”效应停止阐释。

首先,缩表确实具有收紧活动性的效果。要像了解“缩表”的政策逻辑,首先需求了解“扩表”。两者在逻辑上是分歧的,虽然水平上能够存在非对称性。美联储之所以要扩表,简言之,是由于在2008年金融危机后的救助期,美联储很快将联邦基金利率降至零下线;当政策利率降无可降之时,转而经过购置国债或其他金融资产(即QE)来为市场注入活动性。从这个意义上讲,美联储经过“扩表”为市场注入活动性,确实是为了“类降息”。

相似的,美联储从2015年开端货币政策正常化,到目前已四次加息、联邦基金利率目的区间曾经提升至1%~1.25%,脱离了零下线。于是,不再有必要经过扩表来补充活动性,甚至还可以经过“缩表”来发出活动性。特别是在加息幅度不宜过快的状况下,缩表能起到“类加息”的效果。根本逻辑是:缩表临时国债需求下降长端利率上升自然利率下降在联邦基金利率不变的状况下相当于加息。(详见方正微观研讨报告《美联储缩表:缘由、方式与工夫》)

#p#分页标题#e#第二,“缩表”与“加息”是实质完全不同的货币政策工具。虽然同为膨胀性工具,前者是数量型工具,后者是价钱型工具。“缩表相当于几次加息”的说法只能是对政策效果的一品种比和近似预算。

第三,要答复“缩表相当于几次加息?”这样的成绩,需求在两个环节上停止量化测算:一是缩表如何影响长端利率,二是长端利率如何影响自然利率。堪萨斯联储的两位任务人员Troy Davig和A. Lee Smith对此做了尝试。虽然其测算基于诸多假定、后果也并非稳健,但上面我们仍对其办法加以扼要引见,以便向投资者出现根底逻辑。

第一步,关于“缩表如何影响长端利率”,Davig和Smith援用了Gagnon的研讨结论。Gagnon的研讨标明:假如美联储资产负债表缩减相当于1%GDP的规模(约1900亿美元),期限利差会上升4.4bp.

第二步,关于“长端利率如何影响自然利率”,Davig和A. Lee Smith的办法自创了Hakkio和Smith的研讨结论。Hakkio和Smith以为:期限利差变化1bp,会招致自然利率反向变化1bp-1.5bp.

Davig和Smith进而依据上述两个前提研讨后果作为前提,量化了美联储将来缩表对加息的替代效应。Davig和Smith宣布其研讨报告时,美联储尚未发布缩表方案。他们假定2019年前缩表6750亿美元。依据上述假定一,6750亿美元的缩表将招致期限利差上升约25bp(即4.4×(2019:4/2019:42017:4/2017:4) ,假定GDP名义增速4%)。再依据上述假定二,25bp的期限利差提升,会招致自然利率降低大致25bp,也就对应着相当于25bp的加息。于是有了以后市场下流行的“缩表6000亿美元相当于一次加息”的说法。

我们依据美联储最新发布的缩表方案,采用与Davig和Smith相反的其他假定,重新停止测算,得出的后果是:

情形一:假如美联储往年9月议息会议作出决议、从10月份开端缩表,那么在其他条件不变的状况下,仅由于缩表这个单一要素,到2017年末相当于加息4.2bp,到2018年年末相当于加息17.3bp,到2019年末相当于加息33.3bp.

情形二:假如美联储往年12月议息会议作出决议、从明年1月份开端缩表,那么在其他条件不变的状况下,仅由于缩表这个单一要素,到2018年年末相当于加息14bp,到2019年末相当于加息30.2bp.

5 参考文献

Gagnon, Joseph, Matthew Raskin, Julie Remache, and Brian Sack. 2011. “The Financial Market Effects of the Federal Reserves Large-Scale Asset Purchases。” International Journal of Central Banking, vol. 7, no. 1, pp. 343.

Hakkio, Craig S。, and A. Lee Smith. 2016. “Bond Premiums and the Natural Rate of Interest。” Federal Reserve Bank of Kansas City, Economic Review, vol.102, no. 1, pp. 539.

Troy Davig and A. Lee Smith, Forecasting the Stance of Monetary Policy under Balance Sheet Adjustments, Macroeconomic research from the FEDERAL RESERVE BANK of KANSAS CITY, 2017.5.10.