泰凌医药(1011.HK):制剂转型成功,业绩同比大增42.2%

2018-03-28 21:27 来源:格隆汇 转型 /医药 /人民币

原标题:泰凌医药(1011.HK):制剂转型成功,业绩同比大增42.2%

2017年3月26日,泰凌医药(1011.HK)发布2017年年报,全年支出同比增长68.2%至人民币6.04亿元,同期,来自继续运营业务的溢利大幅改善至人民币2.69亿元,比增420.31%,年内运营业绩得以改善次要由于利润率较高的自有产品(例如密盖息、喜滴克及舒思)的奉献添加、销售与分销费用降低。由于运营业绩得以改善,2017年公司权益持有人应占纯利人民币1.65亿元,同比大增42.2%。每股根本盈利为人民币10.72分,董事会建议派付截至2017年年度的末期股息每股3.5港仙,同比添加40%。

经过几年转型,曾经成功转型成研发型制剂公司,目前泰凌医药拥有129张国度药监局同意的产品注册证,其中二十多种产品正在销售及消费,业务构造次要有两大分部,即自有产品(消费及销售)及密盖息。

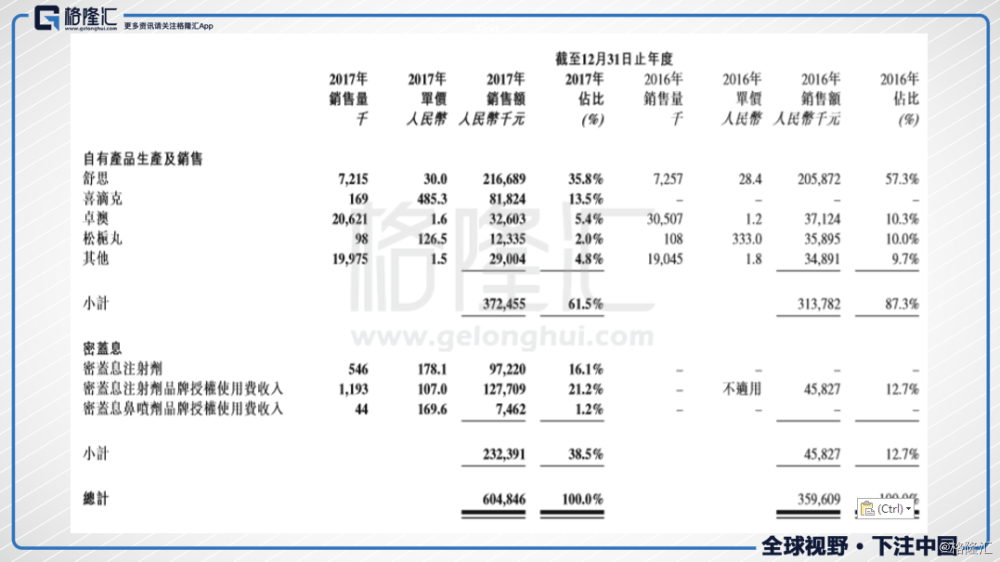

自有产品消费及销售分部总支出同比增长18.7%至人民币3.72亿元,管线中有:舒思、喜滴克、卓澳、松栀丸以及其他药物,其中:

1)舒思支出同比添加5.2%至人民币2.16亿元,舒思销售额添加由于市场需求上升以及分销渠道库存管理失掉改善。舒思是一种非典型抗肉体病药物,对首发肉体病患者、老年患者及青少年患者有牢靠的平安性和良好的疗效不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……。

2)喜滴克支出为人民币0.81亿元,国度1.1类新药,是江苏生物制药自主消费的产品,获国度药监局同意用作医治非小细胞肺癌和乳腺癌,2017年4月正式在医院销售,目前,喜滴克已获得湖北省医保,江苏省亦在公示之中。新增顺应症「骨髓增生异常综合症(MDS)」正在停止Ⅱ期临床研讨。

3)卓澳支出则增加12.1%至人民币0.32亿元,卓澳销售额增加,次要由于单一分销商四环医药于年内停止重组,从而影响产品销售业绩,2018年将回收自主销售。卓澳普遍用于医治慢性支气管炎急性减轻、喘性支气管炎及支气管哮喘。

4)松栀丸支出为人民币0.12亿元,去年为人民币35.9万元,松栀丸是国度药监局同意的独一一个用于医治丙型肝炎的中药。

密盖息分部,次要种类是密盖息(通用名:鲑鱼降钙素),用于医治骨质溶解或骨质增加惹起的骨痛、骨质疏松症、Paget氏骨病、高钙血症及痛经神运营养不良。年内分部支出同比大幅增长至人民币2.32亿元,其中:密盖息注射剂品牌受权运用费支出同比增长178.8%至人民币1.27亿元,密盖息注射剂支出为人民币0.97亿元,密盖息鼻喷剂支出为人民币750万元。

总体来看,经过几年的战略调整,公司现有的在售管线曾经比拟安康,几个并购种类过整合顺利,迅速放量,特别是喜滴克从2017年4月开端上市销售,三个季度就奉献了人民币0.81亿元的支出,充沛证明了泰凌的商业化才能,密盖息提供波动的现金流,自营产品中,喜滴AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。克、松栀丸都有大种类潜力,总体的管线仍然存在微弱的增长动力。

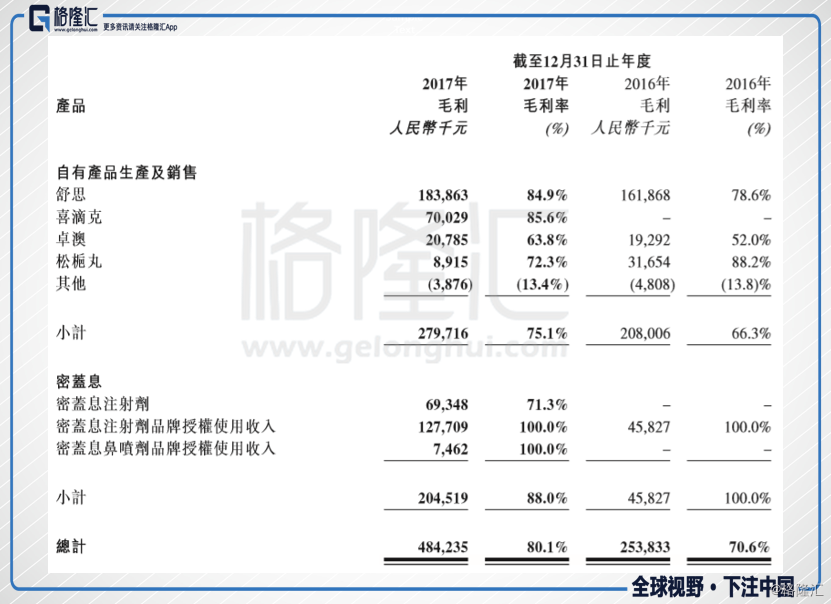

公司从CSO转型到制剂公司,管线构造的变化带来的是毛利的提升,于2017年,毛利同比增长191.3%至人民币4.84亿元,毛利率上升9.5个百分点至80.1%。

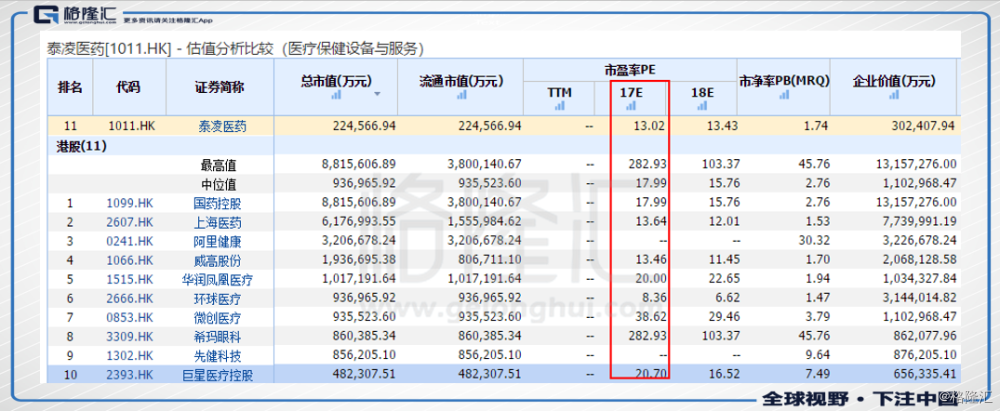

回看2017年,公司终止复旦张江(1349.HK)近一年来,国家加大了对于互联网金融的管理力度,各种管理政策不断出台,不少业内人士对于互联网金融都保持着谨慎看好的态度,但是安方丹却保持了乐观的态度,她认为,互联网金融行业在当前是“风口上的大象”,技术正是这股风的原动力。里葆多的代理业务,彻底辞别CSO业务,转型成研发型制剂公司,从年报的业绩构造来看,目前的业务管线比拟安康,涵盖多个科室,且管线中有几个自主的潜力种类正在放量周期,按2017年业绩,目前公司静态估值近仅13.5倍,比照行业均匀18倍的估值仍然有较大空间。