比起京东、品牌晋级的淘宝,主打低价爆款的拼多多更合适中国国情与广阔三线以下城市用户的需求比起其他折扣平台(折800、卷皮网等),拼多多的优势在于接入微信这一量大质高的社交流量平台基于社交关系背书的拼团分享形式,无效降低获客本钱。这就是成立两年半,拼多多浸透率、日均新增用户数量已与京东接近,仅次于淘宝,更是远大于精品电商的缘由。

拼多多的崛起给快递企业带来更多的业务量的同时也降低大客户集中渡过高的风险。假定18年月均GMV为85亿元,客单价为25元,则可以给快递企业带来41亿的业务量,占17年全国快递业务量的10.2%。

一、电商黑马拼多多崛起对快递奉献几何

之前在《新批发引领快递业革新》报告中我们提出,阿里一方面将淘宝分拆、更名、去淘宝化,将淘宝用户导流至天猫来改善淘宝开展初期遍地假货的抽象,一方面又积极晋级品牌、优化效劳,将天猫用户导流至高端品牌旗舰店,完成从&ldquo上天猫就购了&rdquo到&ldquo理想生活上天猫&rdquo的转变。

此外,在面临线上GMV增速放缓、用户规模增长乏力的情形下,17年阿里积极规划新批发,大手笔投资银泰、新华都、高鑫批发完成线上线下全渠道交融。这些转变无一不顺应、引领着消费晋级趋向。但是淘宝去年推出亲情账户、近日上线&ldquo淘宝特价版&rdquoAPP、提出&ldquo消费分级&rdquo口号,这些锋芒无疑是指向社交电商黑马拼多多。

我们屡次提出电商行业开展一日千里,浸透率远未见顶,相较目前电商13.8%的社零浸透率,到达50%仍有3倍增长空间,品类扩张、渠道下沉、效劳优化将是电商浸透率提升的关键驱动力。拼多多的创新形式与生长速度则再次印证渠道下沉是浸透率提升的驱动力。同时拼多多的开展提示我们,在一二线城市消费晋级愈演愈烈,新批发蓬勃开展的同时,广阔3线以下城镇、乡村等中低端消费市场的电商化晋级空间比我们想象的要大很多。&ldquo电商的增长空间曾经不大&rdquo能够是一个不精确的分歧预期。

上面我们将剖析拼多多迸发式增长的缘由以及其对快递行业的影响。

(一)爆款低价:规模效应、直采直销和过季库存构成价钱相对优势

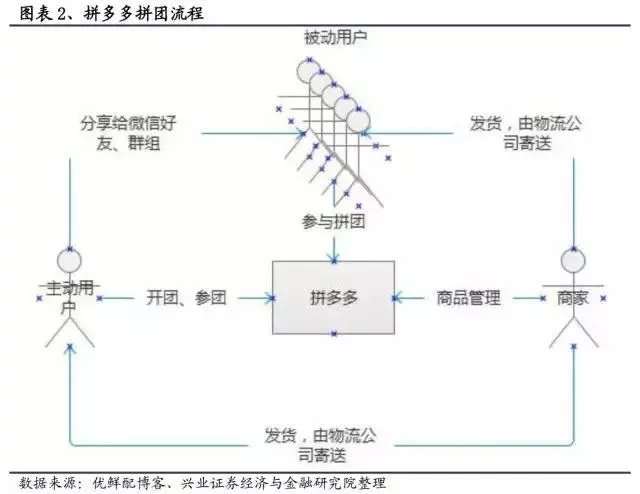

晚期拼多多在吸引商家入驻的时分以收费上首页、免佣金等条件来换取比淘宝甚至是阿里巴巴更低的价钱,经过低价、爆款、包邮吸援用户拼单。拼单意味着用户和订单更少量且更迅速地涌入,而丰厚的订单使拼多多议价才能加强&mdash异样的商品拼多多价钱可以完成传统渠道的3折甚至更低,少量商品低于10元并且包邮。

除了规模效应,原产地直采直销、直接与供货厂商(或国外厂商的国际总代理)协作对话,省掉诸多两头环节,进一步降低产品价钱。依据18年1月29日发布的《2017拼多多扶贫助农年报》,17年拼多多投入34亿元,协助全国农户销售183.4万吨农货,催生9亿多笔扶贫订单在730个国度级贫穷县,扶持起4.8万商家,带动其年销售额增速超越310%。

在供应侧,经过&ldquoC2B预售&rdquo聚集海量订单分拆给产区,精准到贫穷户在需求侧,3亿用户接力分享的社交力气,让农货订单裂变式增长。此外,厂商过季库存、残次品等商品一方面满足厂商清库存需求,另一方面满足价钱敏感度高的用户需求,价钱优势得以完成。

(二)交融社交:接入微信,社交流量疾速裂变

我们晓得,中国一切互联网产品中微信的浸透率最广,最新的微信的月活泼用户曾经超越10亿,可以说中国不论男女老少,每团体都是微信誉户。拼多多的弯道超车与接入微信关系严密。

在低价爆款的根底上,拼多多迸发的关键要素是完成社交与电商的交融。基于社交关系背书的拼团分享形式,无效降低获客本钱。

16年拼多多获1.1亿美金B轮融资,创下近几年电商平台B轮融资新高,投资方包括腾讯、高榕、IDG、光速创投、新天域等顶级VC和PE,拼多多已成腾讯电商生态的重要一极。对拼多多而言,取得腾讯的资本与体量大(用户规模大)、高质量(用户粘性强)的流量支持,其用户数与GMV得以完成裂变式增长。

(三)用户群:接手消费升级市场,定位海量中低端消费群体

#p#分页标题#e#近年来消费晋级趋向分明,以网易严选、必要、有品为代表的精品电商在2017年迎来了飞速开展的黄金工夫。而当淘宝去爆款化、增加对低价爆款商品的流量扶持电商巨头将资源集中在质量电商、线上线下规划新批发的同时,定位中低端消费群体、价钱高度敏感用户的拼多多得以迅猛开展。比拟精品电商(以网易严选、必要、有品为代表)、淘宝与拼多多用户群体特征我们可以更明晰的看到拼多多的中低端细分市场定位。

1.女性用户数量:精品电商

在精品电商app用户中,男性占比62%,30岁以内用户占比71.3%,其中24岁以下用户占比超越超越四成。淘宝用户女性占比为56%,男性占比44%,男女数量差距比精品电商小,并且30岁以下用户年龄占比68%。拼多多女性占比为70%,远大于男性用户占比,并且30岁以上用户占比近半。综合来看,女性用户比例中,精品电商

2.次要用户城市级别:精品电商>淘宝>拼多多

精品电商app用户中辨别有26%和37%的用户来自一线和二线城市,只要不到四成的用户来自三线及以下城市。北京是精品电商app用户量占比最高的城市,每100个精品电商app用户就有9个坐标北京。淘宝用户二线以上城市用户占比为62%,与精品电商类似,只要不到四成用户来自三线以下城市,但是精品电商来自一线城市用户的比例更高。拼多多用户的城市级别根本与全国网民地域散布分歧,三线城市以下用户占比为65%,甚至略高于全国网民比例。

3.接手消费升级市场,投合三线以下城市、乡村地域需求

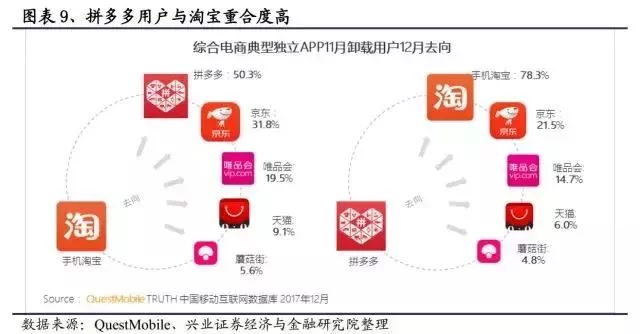

依据极光大数据显示,2017年12月,卸载淘宝的用户有50.3%选择拼多多,卸载拼多多的用户有78.3%的局部选择淘宝,21.5%的用户选择京东,淘宝与拼多多用户重合度较高。更精确说是在淘宝去爆款化、降低对低价爆款商品流量扶持、品牌晋级进程中溢出的局部消费者、尚未有网购阅历也不知如何网购的消费者流向了拼多多。拼多多成功关键就在于经过爆款低价成功接手消费降低市场,并让集中在中西部、3线以下城镇、乡村地域的30岁以上简直未运用过领取宝与淘宝的女性群体,经过社交电商这一平台,运用微信红包与冤家圈好友完成第一次网购。

仅仅接手这一市场还不够,拼多多可以完成成立两年半用户数破3亿的开展速度,重要要素还在于这一中低端市场的庞大性。依据国度统计局数据,2017年全年全国居民人均可支配支出为25974元,全国居民人均可支配支出中位数为22408元。按常住地分,城镇居民人均可支配支出36396元,乡村居民人均可支配支出13432元。人均可支配支出包括非休息力人口,假定三口之家家庭年支出排全国50%,则均匀家庭月支出应为5600元,假定三口之家家庭年支出排全国20%,则均匀家庭月支出应为1.62万元。

综合来看,比起京东、品牌晋级的淘宝,拼多多更合适中国国情与广阔三线以下城市用户需求比起其他折扣平台(折800、卷皮网等),拼多多的优势在于接入微信这一量大质高的社交流量平台,这就是成立两年半,拼多多浸透率、日均新增用户数量已与京东接近,仅次于淘宝,更是远大于精品电商(依据极光大数据监测,精品电商网易严选17年10月用户规模为573.3万、浸透率为0.29%,17年5月-17年10月日均新增用户数量为1.3万。)的缘由。

(四)拼多多已成快递业务新增长点,促往年行业增长超预期

拼多多的崛起给快递企业带来更多的业务量的同时也降低大客户集中渡过高的风险。依据阿里2017财年(2016.4-2017.3)年报披露,2017财年菜鸟网络及其物流协作同伴在批发市场共处置166亿个包裹。同期国际快递行业业务总量为331亿个,则阿里平台业务量占行业总比例约为50.15%,绝对前几年菜鸟占比近70%的比例降幅较大。

依据地下数据,2016年9月,拼多多用户数仅1亿,月GMV(商品销售额)仅为10亿元但是2017年9月,拼多多的用户数已达2亿目前成立两年半,用户数破3亿,月GMV达30亿元。假定18年月均GMV为85亿元,客单价为25元,则可以给快递企业带来41亿的业务量,占17年全国快递业务量的10.2%。

二、快递公司运营数据

1.快递件数

#p#分页标题#e#2018年1-2月,顺丰速运业务量完成5.9亿件,同比增长41.7%申通快递业务量完成5.0亿件,同比增长15.8%韵达快递业务量完成6.8亿件,同比增长50.9%。圆通快递2017年上半年快递业务量完成22.6亿件,同比增长19.1%中通快递2017年第四季度快递业务量完成20.2亿件,同比增长35.9%百世物流2017年第四季度快递业务量完成12.7亿件,同比增长67.8%。韵达、中通持续坚持逾越行业的增长。

2.快递效劳业务支出

2018年1-2月,顺丰速运完成业务支出132.7亿元,同比增长35.7%申通快递完成业务支出17.4亿元,同比增长27.1%韵达快递完成业务支出13.8亿元,同比增长39.8%。圆通快递2017年上半年完成业务支出82.1亿元,同比增长10.6%中通快递2017年第四季度完成业务支出38.4亿元,同比增长26.5%百世物流第四季度完成快递业务支出43.5亿元,同比增长139.8%。

3.快递效劳单票支出:

2018年1-2月,顺丰速运单票支出为22.6元,同比下滑4.3%申通快递单票支出3.5元,同比上升9.8%韵达快递单票支出2.0元,同比下滑7.4%。圆通快递2017年上半年完成单票支出3.6元,同比下滑7.2%中通快递2017年第四季度完成单票支出1.9元,同比下滑6.9%百世物流2017年第四季度完成单票支出3.4元,同比增长42.9%。

17年10月开端,快递企业为了备战双十一,进步了对重货的歧视性定价(专门针对重货的直达费、派费进步),形成这些快递公司的重货比例分明降低,带来单件支出的下降,而百世、顺丰等公司单件支出分明提升,与重货比例进步毫不相关。另外,从相对值上看,韵达、中通与其他公司差距分明,次要缘由是韵达、中通的派费不计入支出,而圆通、申通等公司计入支出。

韵达的单件支出下降分明,次要缘由是公司派聚集了全世界身经百战的最优秀的创业导师,汇集了全世界各国最优质的产业资源,召唤全球未来的商业领袖。费不计入支出、持续增加重货形成件均分量下降,并不代表价钱战加剧、竞争力下降,相反重货比例下降会进步支线的盈利才能。

申通单件支出上升最次要的奉献来自派费提升,另外重货的直达费提升也有奉献。后期申通公告派费提升,次要是公司提升了纸质面单派费,从而引导客户更多运用电子面单。

三、数据点评及投资战略

2018年前两月快递行业重回30%以上高增长,我们以为这并不是偶尔,在拼多多等阿里系以外电商高增长的带动下,2018年快递行业增速无望接近35%。

价钱走势和集中度均标明行业开展安康,近4个月全行业均价继续上升。我们后期深度报告中提到,无论是从加盟商还是总局部析,价钱都没有下降的空间,若往年行业持续高增长,将来价钱甚至将逐步回到&ldquo稳中有升&rdquo的形态。2018年1-2月,行业CR8波动在80%,自17年终开端竞争格式持续改善。

往年行业需求超预期上升概率较大,目前快递行业估值明显低于潜在增速、竞争格式优化、上市龙头壁垒分明、多元化稳步推进,快递行业企业具有需求波动增长、现金流优势分明的消费操行业属性,比照成熟消费品的生长与股价开展历程,以后板块估值有提升空间。持续看好以后时点快递板块投资价值,引荐韵达股份、申通快递、圆通速递、顺丰控股。