2017年公司债发行状况及利差表现研讨报告

(报告编号CCXR2018003)

作 者:夏 敏 剖析师

概要

本文对蓬勃发展的行业不仅给从业者提供了巨大的发展机遇,也带来了全新的挑战。2017年公司债在一级市场的发行状况停止扼要回忆,并就各类要素对公司债在一级市场的利差表现的影响,包括信誉等级、评级机构、所属行业和信誉增级方式等方面做了扼要剖析。

发行规模与发行量方面,公司债发行量同比大幅增加。2017年全年,市场上共有1,200支公司债发行,总规模达11,021.74亿元,同比增加60.27%。从季度发行的数据上看,三季度是全年的高位程度,一、二、四季度则处于低位程度。

发行利率方面,2017年货币政策维持稳健中性,资金面处于紧均衡态势,同时防风险严监管成为新常态,全年债券市场发行利率出现震荡下行态势。其中,一季度、二季度和四季度发行利率下行分明,三季度初资金面稍有回暖,发行利率阶段性下行。

从信誉级别来看,2017年级别为AA、AA+、AAA的公司债数量占比辨别为34.36%、20.74%和44.42%;从产品期限来看,5年期的种类仍然最受喜爱,占比达57.55%;从发行人的行业散布来看,2017年公司债全体行业散布较为分散,次要行业为制造业、修建业、电热力和房地产,占比辨别为19.37%、18.68%、7.81%以及6.98%;从发行人区域散布来看,发行规模较大的省市多集中于沿海经济兴旺地域。

2017年,沪深两市公司债各相邻级别发行利率均值及方差差别较大,样本量较大的3年期和5年期公司债发行利率均值依照AA、AA+、AAA顺序下降,定价趋于合理区间。同时,我们运用Mann-Whitney U 检验来判别相邻级别主体发行公司债的利差差别,在95%的相信程度下,各相邻等级之间存在明显差别,定价功用失掉较好表现,标明沪深两市公司债信誉级别在发行利率方面具有较好的指点意义。同时,各家评级机构所评的同级别的公司债券在发行利率上存在一定差别。此外,公司债的发行利率与二级市场公司债收益率联动性较差,二级市场公司债收益率不具有分明的定价指点意义。

中诚信证券评价无限公司(以下简称“中诚信证评”)对公司债的利差剖析选取同日、同期限的银行间固定利率国债收益率为基准利率计算利差。利差剖析后果标明,公司债发行定价总体反映了信誉等级差别,各评级机构的利差均与信誉等级存在较好的对应关系,各信誉等级、不同信誉评级机构间的利差因评级样本量限制而存在一定差别。

2017年债券市场运转情况

2017年,我国GDP全年坚持颠簸增长,总量超越82万亿元,全年增速6.9%,CPI指数同比下跌1.6%,PPI同比下跌6.3%,工业增长值等数据亦坚持颠簸增长。信誉风险事情方面,2017年信誉根本面总体失掉改善,新增违约主体不多,但信誉风险事情不少且对市场形成冲击。同时,信誉事情少数发作在民企,缺乏分歧规律。市场对主表现金流剖析停止愈加综合的思索,对风险辨认的要求也进一步进步。2017年次要发债行业再融资需求下降以及需求无法释放,信誉债一级供应亦大幅下降。央行在地下市场操作利率及MLF利率上延续加息,资金面趋紧。同时,随着银监会密集发布“三违背”、“三套利”、“四不当”、“十微风险”等监管文件,推进金融机构去杠杆,债市配置需求弱化,监管超预期增强引导市场心情走弱。

债券发行总规模略有添加,但信誉债发行规模下降分明,其中公司债下降幅度最大

2017年,债券发行规模略有添加,全年新发行债券规模为40.78万亿元,较上年同比小幅增长12.16%。其中,信誉债(信誉债包括短期融资券(含超短融)、中期票据、企业债、PPN、公司债、资产支持证券等)发行规模则较上年同比增加,2017年共发行7.05万亿元,同比增加25.37%。中央债方面,根据财政部方案,从2015年开端,将在三年左右工夫置换14.34万亿元的中央存量债权,2017年中央债共发行1,134只,总发行规模为4.36万亿元,较2016年同比增加27.92%。其中,新增债券1.58万亿元,置换债2.77万亿元,叠加2015-2016年累计8万亿元置换债规模,目前中央政府置换债发行规模已到达10.8万亿元。另外,可转债及可交流债发行量扩容,总规模由上年的0.09万亿元扩展至0.21万亿元。

2017年,我国信誉债发行总规模为7.05万亿元,较上年增加2.40万亿元。从一级市场次要特征来看,大多信誉种类发行规模较上年有不同水平的下降,其中公司债下降幅度最大,2017年普通公司债发行量同比增加55.78%,私募公司债发行量同比增加64.16%;超短期融资券发行量同比增加29.23%。同时,买卖商协会ABN、银监会主管ABS和证监会主管ABS均有不同水平的上升,其中买卖商协会ABN发行量同比大幅添加251.17%。

受资金紧均衡、监管趋严等综合要素影响,全年债券市场发行利率震荡下行

#p#分页标题#e#发行利率方面,2017年货币政策维持稳健中性,资金面处于紧均衡态势,同时防风险严监管成为新常态,全年债券市场发行利率出现震荡下行态势。 详细来看,一季度央行控制资金投放,在逐步缩减短期货币投放量的同时屡次暂停地下市场操作,并两次上调逆回购利率,资金面全体收紧。进入第二季度,4月初资金面稍有紧张,但受季度考核和缴税的影响,叠加监管层政策不时趋严,资金面再度紧张并不断延续至6月份,发行本钱一路动摇下行至高位。7月初资金面稍有回暖,发行本钱呈现阶段性下行,但7月末开端,资金面回归紧均衡,发行利率再次进入下行区间。全体来看,下半年在“紧均衡”和“去杠杆”的政策环境下,发行利率仍面临抬升压力,9月30日央行对外宣布对普惠金融施行定向降准政策,小幅改善了资金活动性预期,但仍未阻挠利率下行趋向。11月-12月,金融监管趋严、美联储再次加息使得发行利率下行速度进一步放慢。

2017年公司债发行概略

2017年,公司债发行数量为1,200支,同比增加42.94%;发行规模合计11,021.74亿元,同比增加60.27%

2016年末以来,受国际市场利率下行、金融去杠杆政策及信誉风险事情频发等诸多要素影响,债券市场全体发行规模缩减。就买卖所债券市场而言,除上述要素外,由于房地产行业、中央融资平台及局部产能过剩行业融资严厉受限以及监管部门严控市场风险、强监管日趋常态化,公司债券发行规模膨胀尤为突出。2017年公司债发行数量与规模齐跌,全年度发行公司债券合计1,200支,较上年同比增加42.94%,发行规模为11,021.74亿元,同比增加60.27%。分季度看,三季度是全年的高位程度,一、二、四季度则处于低位程度,具有季度动摇性。均匀发行规模方面,2017年单支公司债的均匀发行规模为9.81亿元,一至四季度均匀发行规模辨别为9.51亿元、9.51亿元、10.84亿元以及8.88亿元。

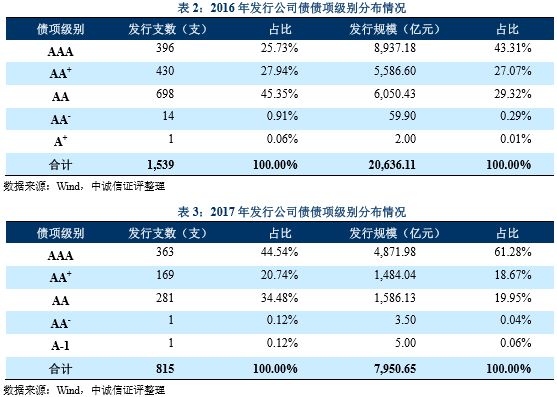

2017年,已发行的公司债债项级别集中在中初等级,AAA及AA+级别发行支数占比达65.28%;AAA级别公司债发行规模占市场总量61.28%。

我们对2017年已发行公司债券相关数据进一步整理,剔除无债项级别债券,失掉具有债项级别的公司债合计815支,总发行规模算计7,950.65亿元。从债项信誉级别散布下去看,2017年发行的公司债债项级别与上年度相比仍然较集中于AAA与AA+中。详细来看,AAA级别发行支数占比相较于上年度提升18.81个百分点至44.54%,AA+级别发行支数占比则下降了7.20个百分点至20.74%,AA级别发行支数占比与AA-级别发行支数占比则相较于上年度辨别下降了10.87个百分点与0.79个百分点。从发行规模上看,2017年度AAA级别的债券发行规模占比拟上年度大幅提升了17.97个百分点至61.28%,其他债项级别的公司债发行规模则有不同水平的下降,其中,AA+级别发行规模占比下降了8.40个百分点,AA级别发行规模占比下降了9.37个百分点,AA-级别发行规模占比则下降了0.25个百分点。

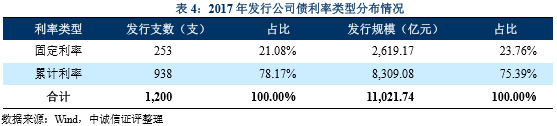

从计息方式来看,2017年共有253支公司债产品选择固定利率的计息方式,数量占比达21.08%,发行金额占比达23.76%;大局部债券则选择累计利率计息方式,这局部债券占比到达78.17%,发行金额占比达75.39%。

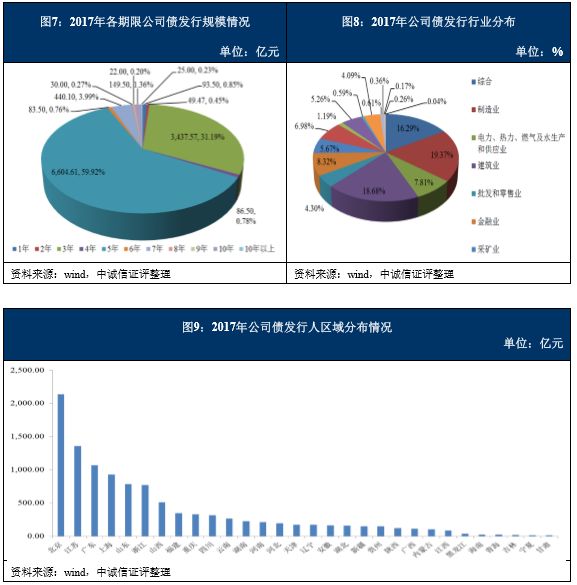

从发行期限来看,5年期的债券种类最受喜爱,2017年发行的1,200支公司债中,有700支为5年期公司债券,发行数量占比高达58.33%;5年期公司债券发行规模为6,604.61亿元,发行规模占比达59.92%。

从发行人的行业散布来看,依据证监会行业分类,2017年公司债全体行业散布较为分散,次要行业为制造业、修建业、电热力和房地产,发行规模占比辨别为19.37%、18.68%、7.81%以及6.98%。

#p#分页标题#e#从发行人区域散布来看,发行规模较大的省市多集中于沿海经济兴旺地域,2017年公司债发行规模位于前五位的省市为北京市、江苏省、广东省、上海市、山东省与浙江省,发行规模辨别为2,136.20亿元、1,359.65亿元、1,067.74亿元、931.10亿元、782.85与770.50亿元,发行规模占比辨别为19.49%、12.40%、9.74%、8.49%、7.14%和7.03%。

2017年公司债发行利差剖析

信誉等级对利差的影响

从同一期限不同债项信誉级别对应的发行利率及利差状况来看,各期限 AA级的发行利率及利差均值均明显高于AAA级和AA+级的发行利率及利差均值,信誉等级与发行利率及利差存在较好的对应关系。从公司债的发行期限来看,次要包括2年、3年、4年、5年、6年、7年、8年、10年和15年九种期限类型。

发行利率是投资者思索基准利率、债项及发债主体的信誉级别等要素后经过招招标构成,其中信誉级别是由评级公司出具。假如市场高度认可信誉级别,那么不同级别的发行利差就会有分明的不同。异样,假如不同级别对应的发行利差明显不同,则阐明信誉级别失掉了市场的认可,两者之间可以互相检验。以样本量较大的5年期和3年期公司债为例,不同级别公司债发行利差均值差别十分分明,发行利差均值依照AA、AA+、AAA顺序下降,标明优级别债券利差较小,定价已渐趋于合理区间。同时,我们运用Mann-Whitney U检验来判别相邻级别主体发行公司债的利差差别,在95%的相信程度下,各相邻等级之间差别十分明显,定价功用失掉很好表现。但除6年期、8年期、9年期、10年期和15年期公司债因缺乏完好的级别序列无法完成比对外,2年期和4年期产品均存在不同水平的发行利率和发行利差在级别间错配的状况,信誉级别与发行利率及利差未能经过检验,次要系对应的样本量无限所致。总体看,沪深两市公司债信誉级别在发行利率方面具有较好的指点意义,且定价功用凸显。

发行人所属行业对发行利差的影响

从公司债发行人行业散布来看,房地产业、软件与商务效劳业、多元金融和货物制造业等行业各级别公司债均有触及。以2017年5年期债项级别辨别为AA、AA+、AAA级公司债为例,重资产行业如房地产业、制造业和动力业发行利率以及发行利差较大(扫除只要单支的行业公司债),而生命迷信业、运输业及公用事业等行业的发行利率以及利差均较小。

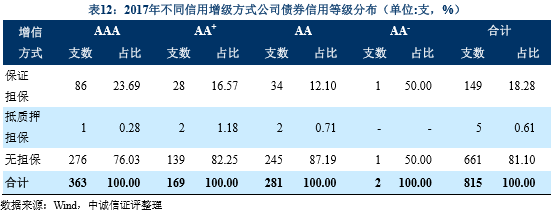

不同信誉增级方式对利差的影响

目前我国债券市场的增信方式,次要有保证担保(包括普通保证和连带责任保证)、抵质押担保等,其中连带责任保证担保是债券增信的次要方式。从保证人来看,次要分为第三方担保(专业担保公司、企业法人等)、关联方担保(大股东等)以及企业法人的连带责任保证担保等。在2017年发行的1,200支公司债券中,无担保公司债券为965支,数量占比为80.42%;保证担保公司债券为224支,数量占比为18.67%;抵质押担保公司债券仅11支。

以担保支数较多的AAA级债券为例,同行业同级别的产品,有担保公司债的发行利率及利差根本(除房地产业)高于无担保公司债的发行利率与利差,次要缘由系投资者偏好于本身运营实力较好的企业,虽然担保对债项级别的提升有一定的作用,但企业自身的资质弱于无担保企业,故而其发行利率及利差均高于同级别、同行业的无担保的公司债。

进一步剖析,比照同行业下一个级别的公司债发行利率及利差,可以发现,担保措施对金融业、批发业、动力及制造业利差下降的作用比拟分明。

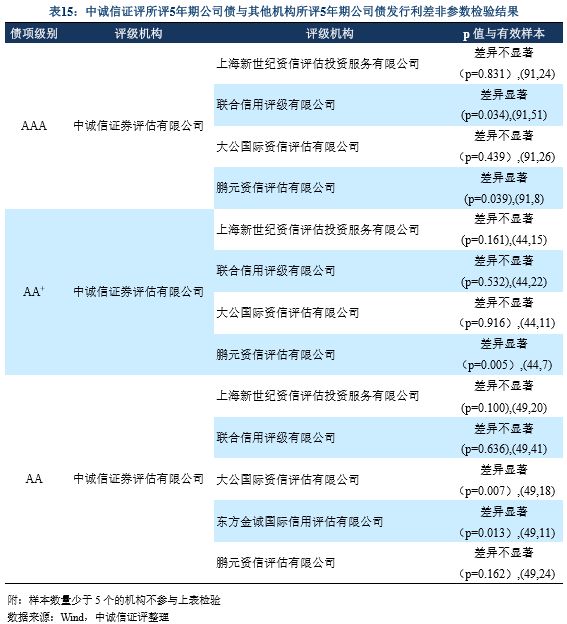

不同评级机构对发行利差的影响

我们仍运用Mann-Whitney U检验来评价各评级公司所评公司债与中诚信证评所评公司债的发行利差差别。Mann-Whitney U检验并不要求样本数据听从正态散布,对样本数量亦无相等的要求。Mann-Whitney U检验的原假定是来自2个独立总体中两组独立样本的中位数没有明显差别,回绝该假定(p<0.05)则意味着两样本的中位数明显不同。

依据Mann-Whitney U检验后果显示,在5%的明显性程度下,AAA级别的5年期公司债中诚信证评与鹏元资信及结合信誉存在明显差别;AA+级别的5年期公司债中诚信证评与鹏元资信存在明显差别;AA级别的5年期公司债中诚信证评与大公国际和西方金诚存在明显差别。

从发行利差均值来看,在AAA级产品中,中诚信证评和大公国际发行利差较小,辨别为165.10BP和168.04BP;在AA+级和AA级产品中,上海新世纪发行利差最小,辨别为213.34BP和299.42BP,中诚信证评位居第二,辨别为247.31BP和318.09BP;AAA级、AA+级和AA级产品发行利差最大的辨别为西方金诚、鹏元资信和大公国际。

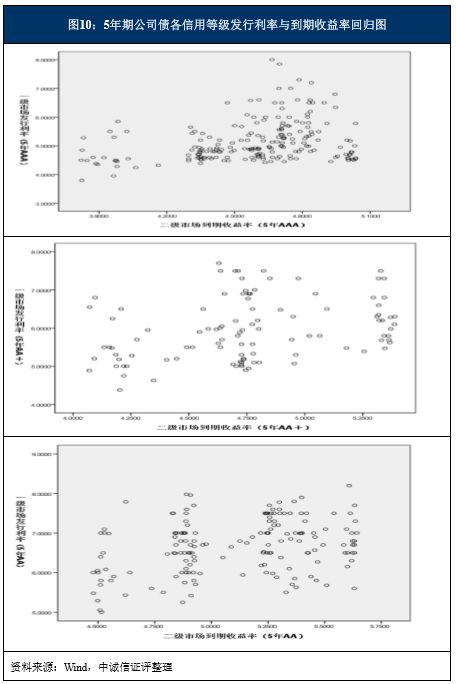

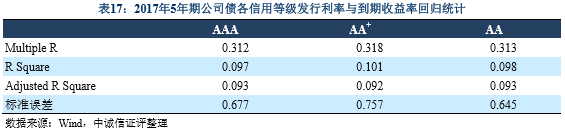

发行利率与二级市场公司债到期收益率相关性剖析

我们对5年期公司债一级市场发行利率与二级市场同日期同级别公司债到期收益率停止相关性剖析。以二级市场公司债到期收益率为自变量,一级市场发行利率为因变量停止扼要回归剖析,后果如下:

察看上述回归参数,拟合优度小于1,并结合下图回归图形可以得知,一级市场发行利率与二级市场同期同级别公司债券到期收益率相关性较差,二级市场公司债到期收益率不具有分明的定价指点意义。