文/康洛淇 美编/Nick

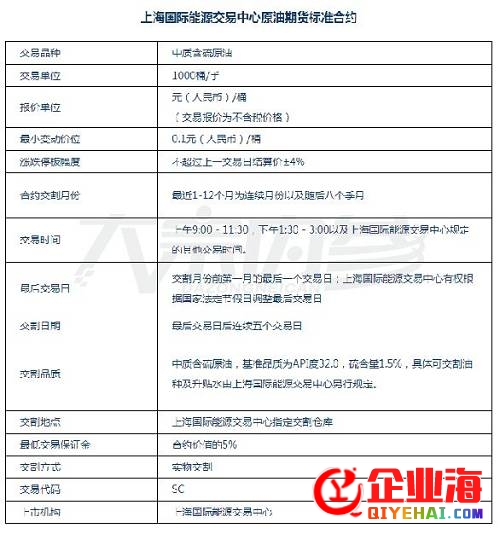

原油期货将于3月26日在上海期货买卖所子公司上海国际动力买卖中心挂牌买卖。这意味着中国首个国际化期货种类原油期货行将上市。作为世界上重要的石油消费国和第二大消费国,原油期货的上市有利于进步我国在国际原油市场上的定价话语权,对完善国际成品油定价机制具有重要的意义。

一.原油基准价

依据告诉,3月26日原油期货合约上市挂盘基准价如下:

SC1809、SC1810、SC1811、SC1812、SC1901、SC1902、SC1903合约的挂盘基准价为416元/桶。

SC1906、SC1909、SC1912、SC2003合约的挂盘基准价为388元/桶。

SC2006、SC2009、SC2012、SC2103合约的挂盘基准价为375元/桶。

二.原油期货买卖规则

1.买卖细则

买卖指令:限价指令、立刻成交剩余指令自动撤回指令(FAK指令)、立刻全部成交否则全部撤回指令(FOK指令)、动力中心规则的其他指令。

每次最小下双数量为1手,每次最大下双数量为500手。

运用顺序化买卖事前向动力中心备案。

新合约上市第一个买卖日的涨停板为合约规则涨停板的2倍。

2.结算细则

期货公司会员结算预备金最低余额为人民币200万元;非期货公司会员结算预备金最低余额为人民币50万元 。

会员每承受一家境外特殊经济参与者委托结算的,会员相应的结算预备金最低余额应添加人民币200万元 。

境外特殊经济参与者每承受一家境外中介机构委托结算的,会员相应的结算预备金最低余额应添加人民币200万元 。

会员每承受一家境外特殊非经济参与者委托结算的,会员相应的结算预备金最低余额应添加人民币50万元 。

会员每承受一家境外中介机构委托结算的,会员相应的结算预备金最低余额应添加人民币200万元 。

作为保证金可以运用的资产:规范仓单、外汇资产。

3.交割细则

原油期货合约采用实物交割,到期合约依照规范流程交割,未到期合约可依照期转现流程交割。

原油期货在保税区内实行保税交割,采取仓库交割的方式。

需求阐明的是,中国的原油出口采取贸易配额制,因而交割后的原油假如需求报关出口,该当契合相关的法律法规。

原油入库该当交纳1.5元/桶的出入库押金。

原油交割手续费为0.05元/桶。

4.风险控制

原油期货合约上市运转不同阶段的买卖保证金收取规范依照下表执行:

原油期货合约在上市运转不同阶段普通持仓的限仓比例和持仓限额依照下表执行:

大户持仓报告制度:

客户、会员、境外特殊参与者某期货合约的买(卖)持仓(同一方向上普通持仓与套利持仓兼并计算,下同)到达动力中心规则的普通持仓限额的100%时;境外中介机构的买(卖)持仓到达动力中心普通持仓限额的60%时(该当自动于下一买卖日15:00前报告)财税[2015]35号告诉,明白上海国际动力买卖中心的原油期货保税交割业务,暂免征收增值税。

5. 我国原油期货指定交割仓库

6家原油期货指定交割仓库库容信息:(单位:万立方米)

动力中心拟在辽东半岛、胶东半岛、长三角地域和珠三角地域等我国次要的出口原油港口所在地设立原油期货指定交割仓库,其中包括国有独资的油库,也包括中外合资等股份制背景的油库。交割仓库地点选取充沛思索沿海海运方便、接近大型炼油厂和原油集散地、北方和南方统筹。指定交割仓库名单将在上市前发布,动力中心将依据交割业务展开状况逐渐添加交割仓库。

6.我国与国际原油期货方案比照总结

三、原油开户制度解读

#p#分页标题#e#

境外机构投资者参与我国原油期货市场,该当契合《上海国际动力买卖中心期货买卖者适当性管理细则》的相关规则,包括相关业务人员具有期货买卖根底知识,理解动力中心相关业务规则,经过相关测试,有历史买卖经历,请求买卖编码前5个任务日保证金账户可用资金余额均不低于人民币100万元或许等值外币,具有健全的期货买卖管理制度,不存在严重不良诚信记载或许被有权监管机关宣布为期货市场制止进入者的情形,不存在法律、法规、规章和动力中心业务规则制止或许限制从事期货买卖的情形等。此外还需求恪守国度法律法规,以及动力中心的业务规则,同时动力中心鼓舞相关企业在原油期货市场停止套期保值。境外机构投资者参与我国原油期货市场,除需求恪守我国相关法律法规、动力中心的业务规则外,还需求恪守其所在国度(或许地域)的相关法律法规和监管规则,同时动力中心鼓舞相牵涉油企业在原油期货市场停止套期保值。关于境外投资者,一是可以经过境内期货公司代理参与买卖;二是可以经过境外中介机构,并由境外中介机构委托境内期货公司会员或许境外特殊经纪参与者参与买卖;三是可以经过境外特殊经纪参与者代理参与买卖;四是可以请求作为境外特殊非经纪参与者直接参与买卖。

来源:上海国际动力中心

四.原油化工跨种类套利战略

1.原油与PTA

从产业链传导的角度看,原油是PTA的原料源头,其价钱的涨跌决议了PTA的本钱重心用的上下,因而原油的涨跌普通会向下传递至PTA。但是,原油石脑油PXPTA的产业链中,每个环节都有其本身的根本面,在不同时期各产品的绝对强弱有差别,比方最近PTA-PX的价差处于高位,PX-石脑油价差也处于高位,而石脑油-原油表现偏弱,可见此时产业链中,石脑油表现偏弱,能够会招致原油价钱的下跌幅度向下游传递打折,原油价钱的下跌幅度向下游传递缩小,因而实践所察看到的PTA价钱并不是与原油价钱严密相连。但无论是打折还是缩小了的本钱传递,一旦原油呈现趋向性走势,都会从本钱面对下游产品发生影响,另外还往往会直接影响市场的心态,下游企业能够会依据下游原料走势选择添加或许增加原料备货,对PTA价钱起到助涨助跌的作用。

目前PTA产业链上下游及相关种类没有期货上市,PTA投资者的套利普通只能经过跨期或许期现来完成,很少有真正的跨种类套利时机,企业的套保形式也比拟单一。原油上市后,PTA和原油之间的对冲操作能够会更为简便,满足局部套利和套保资金的需求,PTA企业也可以经过原油期货来一定水平上锁定PTA的本钱,添加了可运用的金融工具,相关企业的操作将愈加灵敏多样。

2.原油与沥青

2017年我国沥青总产能到达了4400万吨/年,沥青产量只要2520万吨左右。产能过剩意味着少数工夫沥青的价钱次要决议要素倾向供给端。假如炼厂消费沥青利润可观,那么沥青供给将会添加,从而压制沥青价钱。假如加工处于盈余,那么炼厂会很快调理安装,降低沥青消费量,从而提振沥青价钱。此外,由于国际少数炼厂消费沥青的原料是马瑞之类的重油,以马瑞为例,用马瑞消费沥青的采收率高达50%-60%。这意味着在沥青消费本钱当中,原料的价钱是决议性要素。统计沥青期货上市以来数据得出,从2013年10月9日至2018年3月9日,沥青期货价钱与Brent油价之间的相关系数高达0.95,出现高度正相关,与上述推理完全契合。此外,经过计量模型计算,沥青与Brent油价的贝塔系数只需0.08,阐明两者动摇幅度存在差别,沥青的动摇幅度小于原油的动摇幅度。

沥青期货价钱与BRUNT原油走势比照图

#p#分页标题#e#基于高度正相关,但动摇幅度却不尽相反,因而,沥青与原油可以构成很好的对冲战略。关于沥青与原油之间的套利,需求更多注重的沥青的加工利润,即做多沥青加工费(买沥青抛原油),或做空沥青加工费(买原油抛沥青)。比方,当需求不佳时,炼厂库存高企,市场估计沥青的加工利润走弱,那么则可以思索买原油抛沥青,从而做空沥青的加工利润。2017年8月底之前,为了沥青现货将迎来需求淡季,炼厂和贸易商纷繁囤货,炼厂库存不时上升。但是由于环保要素的限制,下游需求没有释放,高库存及低需求令炼厂利润大幅下降。从期货盘面来看,8月底沥青1806合约从2920元/吨左右开端不时下跌,直到10月中旬的2530元/吨左右,跌幅高达13%。在此时期,Brent油价却从51美元下跌至58美元,涨幅高达12%。与此相反,假如下游需求微弱,炼厂库存紧张,那么则可以思索做多沥青加工利润。

全体而言,由于沥青与油价坚持高度正相关,国际原油期货上市之后,沥青与油价之间的套利是完全可行的。相比而言,国际沥青期货与国外原油期货之间的对冲还需思索外汇要素。此外,相比统计套利而言,从根本面的逻辑构建原油与沥青的套利战略更为可行。

3.原油与橡胶

由于自然橡胶实质属于农产品(000061,股吧),与工业品龙头原油之间并无直接关系。基于下游范畴的总体类似,自然橡胶与分解橡胶(丁苯橡胶、顺丁橡胶等)之间在一定水平上存在替代关系,而分解橡胶下游是丁二烯、乙烯等烯烃,决议其本钱的源头来自于石油或自然气。由于原油与分解橡胶之间产业链比拟长,自然橡胶与 分解橡胶之间替代性绝对弱,因此原油对自然橡胶价钱的引导作用并不分明。

4.原油与甲醇

甲醇和原油之间更多地因下游产品而联络。目前甲醇制烯烃成为甲醇的次要消费市场,占到国际甲醇总消费量的45%,而烯烃的另一次要来源是油制,原油价钱决议了油制烯烃的本钱。普通以为,原油价钱高于60-65美元/桶时,煤制烯烃的本钱优势会显现,意味着甲醇的需求会相应添加,从而提振甲醇价钱。异样道理,过低的油价会招致烯烃价钱过低,煤制烯烃的消费积极性会遭到影响,从而打压甲醇价钱。

甲醇汽油、二甲醚掺烧液化气、MTBE调油及醇基燃料直接熄灭等都是甲醇作为燃料的次要使用。原油价钱的动摇也在一定水平上影响甲醇的消费,比方原油下跌,甲醇汽油的优势削弱,调油时MTBE的比例能够下调,自然气价钱很能够遭到原油带动走弱,则液化气的需求会遭到影响,从而影响二甲醚的需求,因而一旦原油价钱下跌,甲醇汽油、二甲醚和MTBE都能够遭到拖累。而甲醇作为燃料,在自然气和液化气价钱低迷时,也没有优势。相反,假如原油价钱下跌到一定水平,醇基燃料的优势会表现,无论是作为油品或许燃料直接替代还是调油中用量添加,都会促进甲醇的消费,利多甲醇价钱。

综合以上剖析以为,原油和甲醇之间的直接联络并不严密,但经过自然气和甲醇的下游消费范畴,原油价钱较大幅度的动摇往往会传导至甲醇市场。

五.原油根本面的影响要素

原油被称为‘工业的血液’,不只具有商品属性,同时具有共同的金融属性。国际金融市场稍有风吹草动,原油主产区地缘政治稍有变化,都会给原油价钱带来明显影响。

1. 原油的供应

原油供应次要来自欧佩克国度和非欧佩克国度,相关数据可以经过多个机构提供的数据整理取得,追重要的是国际动力署和美国动力部发布的供需数据。石油输入国的12个成员国大约占全球石油供应的40%。欧佩克(OPEC)的义务就是调理“原油市场的供需均衡”,进而影响原油价钱。而非OPEC国度的产量一直处于最大化的形态,较难预算。

#p#分页标题#e#原油供给中,剩余产能和炼制瓶颈是另一个需求思索的要素。OPEC的剩余产能是可以立刻投入消费的原油产能,起到了一种“平安防护地带”的作用。OPEC的剩余产能极大地影响着投资者的心情,特别是在剩余产能分明偏低的状况之下。

2. 原油的需求

在预测原油价钱时,通常应从剖析全球的供需均衡动手,我们首先看原油需求。经济增长是影响原油需求的次要要素,要对原油消费的增长作出规划,就要抵消费国的国民消费总值作出预测。不同国度和地域的原油消费与GDP的增长比率不尽相反,开展中国度在经济增长中,单位经济活动的耗油程度较高。

3. 原油的库存

库存数据代表特定时期的变化,而非相对的库存程度。这种变化就是预测的消费量与预测的产量(包括非OPEC国度和OPEC国度产量)的差额。在统计石油库存时,美国的商业库存是比拟精确的,美国动力部上司的动力情报署(EIA)每周恩及时发布。

4. OPEC的政策

OPEC的政策变化能够是预测原油价钱的关键要素。通常,油价长工夫在一定的区间内动摇,但当价钱低于该区间的底部区域时,OPEC就会增产。OPEC增产的后果是原油价钱会渐渐止跌并逐步上升。所以,通常原油价钱偏离底部区域的工夫普通不会太长。

1973年至今,从欧佩克的政策理论来看,在很多时分,欧佩克的产量调整都会对油价动摇发生直接影响。欧佩克阿拉伯产油国在1973年发起的石油禁运直接引发了第一次石油危机。1986年沙特发起的“价钱战”在极短的工夫内将国际油价拉低到10美元以下。

1999年3月,欧佩克与非欧佩克国度签署200. 4万桶/日增产协议引发该年油价继续下跌,并于2000年1月到达30美元的程度。

2000年3月,欧佩克确定22~28美元的“价钱带”后经过延续4次的减产将国际油价坚持在“价钱带”内。

2001年,欧佩克经过3次增产成功地抑制了油价的下滑。2002年1月再次经过增产将价钱拉回到九一事情之前的程度。

2008年,全球金融危机迸发后,欧佩克及时采取的增产举动,关于抑制油价的继续下跌起到了重要作用。

2010~2011中东地域形势动乱中,沙特等国的及时减产成功抑制了利比亚石油供给中缀带来的国际油价疾速下跌。由此可见,在很多时分,欧佩克都可以经过产量的调整对国际油价的动摇施加影响。

5.地缘政治和突发事情

突发互联网思维,就是在(移动)互联网+、大数据、云计算等科技不断发展的背景下,对市场、用户、产品、企业价值链乃至对整个商业生态进行重新审视的思考方式。事情会迫使原油价钱分明偏离正常区域,或许在该范围内停止调整。世界最次要的石油贮藏大多地处政治敏感地域,其中包括伊朗、尼日利亚和委内瑞拉。一旦这些地域形势不安宁并招致原油供给中缀,那么原油价钱将会立刻飙升。

六.原油的属性和分类

原油经过一定的炼制加工流程可以消费各种原油产品,在社会经济开展中具有十分普遍的使用,是以后次要的动力来源。首先,由原油炼制消费的汽油、煤油、柴油、燃料油以及液化气是动力的次要供给者;其次,原油产品中的高分子分解资料是资料工业的重要支柱,除分解资料外,原油产品还提供了绝大少数的无机化工原料;此外,金属加工、各类机械毫无例外需求各类光滑资料及其他配套资料,耗费少量原油产品;原油产品还可以为农业提供氮肥等化工原料;建材工业、轻工、纺织工业也是原油产品的传统用户,新资料、新工艺、新产品的开发与推行,都离不开原油产品。普通状况下,原油的洲际运输用油轮,油轮的载分量从几万吨到几十万吨不等。陆上多用管道。长途运输有时也用铁路和公路。

依据不同的规范,原油可以停止以下分类:

按组成分类:石蜡基原油、环烷基原油和两头基原油三类;石蜡基、环烷基和两头基原油是依照原油中烃类的成分来划分的。石蜡基原油含烷烃较多;环烷基原油含环烷烃、芬芳烃较多;两头基原油介于前二者之间。

按硫含量分类:超低硫原油、低硫原油、含硫原油和高硫原油四类;低硫和高硫是依照原油的含硫量来区分的。原油的含硫量是指原油中所含硫(硫化物或单质硫分)的百分比。硫对原油性质的影响很大,由于硫对管线有腐 蚀作用,对人体安康无害。普通来说,原油中的硫含量占比拟小。依据含硫量的不同,可以将原油分为低硫原油、中硫原油和高硫原油。低硫原油的含硫量小于 0.5%,中硫原油的含硫量介于 0.5% 与 2.0% 之间,高硫原油的含硫量大于 2.0%。

#p#分页标题#e#北大西洋(600558,股吧)北海布伦特和尼尼安油田的原油是轻质低硫原油。中东原油大多是中质含硫原油,例如伊拉克的巴士拉轻油、阿联酋的迪拜原油、卡塔尔的卡塔尔陆地油等。我国的大庆原油是轻质低硫原油,成功原油是中质含硫原油。

按绝对密度分类:轻质原油、中质原油、重质原油三类。

七.国际原油市场

从下图可以看出,世界原油消费次要集中在亚太、北美和欧洲及欧亚地域,而世界原油消费区域次要集中在中东、北美和欧洲及欧亚地域。

依据《BP世界动力统计年鉴2017》,次要的石油消费国度有沙特12349千桶/日,俄罗斯11227千桶/日,美国12354千桶/日,伊朗4600千桶/日,中国3999千桶/日,加拿大4460千桶/日。

次要的石油消费国度有美国19631千桶/日,中国12381千桶/日,日本4037千桶/日,印度4489千桶/日,俄罗斯3203千桶/日,沙特3906千桶/日。

依据《BP世界动力统计年鉴2017》,国际石油次要出口国度/地 区为欧洲,美国和中国。国际石油次要出口国度/地域为中东和 俄罗斯及前苏联地域。详细出口量与出口量见下图。

次要的跨国石油公司由埃克森-美孚(Exxon Mobil)、皇家壳牌(Royal Dutch Shell)、英国石油(BP)、道达尔(TOTAL)、雪佛龙(CHEVRON)、埃尼(Eni)等。

国际原油市场上重要的国际组织次要有石油输入国组织-欧佩克(简称OPEC)、国际动力署(简称IEA)。

欧佩克于1960年9月成立,目前共有13个成员国。欧佩克组织在 近年曾屡次使得原油价钱暴跌来抗衡美国等东方兴旺国度,为 均衡世界力气起到不可小觑的作用。 2015年OPEC的产量为180660万吨,占全球总量的41.4%,储量 为16990000万吨,占全球总量的70.9%。OPEC在国际也称“欧佩克”,总部设在奥天时首都维也纳。现 共有会员13个,成立初期的5个会员(伊朗、伊拉克、科威特、 沙特阿拉伯和委内瑞拉)是奠基会员,其他陆续加盟的8名会 员为:卡塔尔(1961年),利比亚(1962年),阿拉伯结合酋长国 (1967年),阿尔及利亚(1969年),尼日利亚(1971年), 厄瓜多尔(1973年参加,1992年加入,2007年重新参加),安 哥拉(2007年),加蓬(1975年参加,1995年加入,2016年重 新参加)。另外1个过往会员为:印度尼西亚(1962年参加, 2008年加入,2015年重新参加,2016年被暂停资历)。

OPEC参考的一揽子原油包括12种原油,辨别为:阿尔及利亚撒哈拉混合油、安哥拉的Girassol、厄瓜多尔Oriente原油、伊朗重油、巴士拉轻油、科威特出口原油、利比亚的Es Sider、尼日利亚邦尼轻油、卡塔尔马林、拉伯轻油、穆尔本原油和委内瑞拉的Merey。一揽子原油价钱体系次要讲欧佩克的主旨是,协谐和一致各成员国的石油政策,并确定以最适合的手腕来维护它们各自和共同的利益。为使石油消费者与消费者的利益都失掉保证,欧佩克实行石油消费配额制。为避免石油价钱飚升,欧佩克可根据市场情势添加其石油产量;为阻止石油价钱下滑,欧佩克则可根据市场情势增加其石油产量。 #p#分页标题#e#

IEA是在1973年原油危机发作后,由经济协作与开展组织 (OECD)发起树立的,总部设在巴黎,有29个成员国(16个签 署国和13个参加国)。它的成员国共同控制着少量原油库存以 应付紧急状况,这些原油存储在美国、欧洲、日本和韩国。最 近几年IEA成员政府所控制原油战略储藏已达13亿桶,此外还有 25亿桶商业原油储藏,这些储藏油可以满足成员国114天的原油 出口需求。由于IEA每天可以释放1200万桶原油,因而IEA的表 态对波动原油市场,缓解油价下跌起到了积极的作用。IEA的消 费占全球的51.5%。 而且由于OPEC控制着全球剩余石油产能的绝大局部,而IEA则拥 有少量的石油储藏,他们能在短时期内改动市场供求格式,从而改动人们对石油价钱走势的预期。

此外,中东地域形势动乱和美国对原油的影响也较为明显。

中东地域动乱对原油市场的影响大,次要是由于:首先,中东地域的原油储量宏大。沙特阿拉伯的原油储量高达 2660亿桶,占世界总储量的比例高达15.7%,其日均产量目前 约1200万桶。其次,伊拉克、伊朗和科威特的储量也辨别高达 1431亿桶、1578亿桶和1015亿桶。 其次,该地域的原油产量和出口量也很大,全球各大原油消费 国对其依赖水平很高。据欧佩克2017年1月份月报的数据显示, 欧佩克成员中中东产油国的日均产量为2485万桶,占欧佩克产量的近77.7%,占世界总供给量的25.8%以上。 第三,该地域剩余产能很大,因而对油价调控才能很强。沙特阿 拉伯是目前拥有剩余消费才能最大的国度,拥有对世界市场停止 调控的才能,因而有人将沙特誉为“世界油市的地方银行”。正由于如此,中东产油国国际形势一旦发作动乱和呈现社会骚动,对世界原油市场就会发生立竿见影的影响。例如2012年终欧盟宣布将对伊朗施行制裁,立刻招致国际原油价钱呈现大幅飙升。再如,2011年利比亚战乱招致利比亚原往日产160万桶的原油供给一度几近中止,给世界油市带来冲击并招致油价飙升。为此,沙特迅速进步产量以补偿利比亚供给中缀形成的空缺,对遏制世界油价进一步飙升起到了重要作用。

美国对原油市场影响大次要由于以下几个方面:一是美国原油耗费量非常庞大,2016年到达1963.1万桶/日即71.65亿桶/年,位居世界第一;二是美国出口量很大,日出口达945.0万桶,对全球原油市场的供需影响格式很强;三是美国综合国力强,有

才能且有需求经过各种方式影响油价,在世界动力政治中的位置无足轻重;四是北美近期的页岩气技术开展无望飞速添加美国外乡动力供应,完成美国动力的自给自足,甚至到2020年取代沙特阿拉伯,成为动力消费及出口大国。

美国影响国际油价的方式有很多,包括但不局限于以下几个:

第一,美国树立了完善的战略储藏和商业储藏体系,以及库存数据的活期发布机制,同时依托国际动力署树立了战略储藏的结合动用机制。

第二,美国树立了兴旺的动力金融市场体系,其石油期货价钱成为了世界石油市场的风向标。

第三,美国有实力雄厚的跨国石油公司以及数量众多的中小石油公司,为石油产业的开展奠定了根底。

目前国际上有12家买卖所推出了原油期货。 芝加哥商品买卖所集团旗下纽约商业买卖所(NYMEX)和洲际买卖所(ICE)为影响力最大的世界两大原油期货买卖中心,其对应的WTI、布伦特两种原油期货也辨别扮演着美国和欧洲基准原油合约的角色。

另外,迪拜商品买卖所(DME)上市的阿曼(Oman)原油期货也是重要的原油期货基准合约。其他上市原油合约还有:印度大宗商品买卖所(MCX)的WTI、布伦特原油;印度国度商品及衍生品买卖所的布伦特原油;日本的东京工业品买卖所(TOCOM)的中东原油 莫斯科买卖所(MOE)的布伦特原油;圣彼得堡国际商品买卖所(SPIMEX)的乌拉尔(Urals)原油;新加坡商品期货买卖所(SMX)的WTI原油泰国期货买卖所(TFEX)上市的布伦特原油;阿根廷的罗萨里奥期货买卖所(ROFX)的WTI原油;南非的翰内斯堡证券易所(JSE)上市的原油期货等。

#p#分页标题#e#国际原油现货市场的参与者次要包括:原油出口商(例如卡塔尔国 家石油公司)、炼厂(例如中石油)、大型国际石油公司(例 如壳牌石油)、贸易商(例如摩科瑞)、银行(例如摩根士丹 利)等。 国际原油期货市场的参与者更为普遍,不只包括以上提到的原油现 货市场参与者,还包括对冲基金、共同基金、保险公司、投资 银行、团体银行、散户投资者、以及成品油涉油企业,如航空 公司、船运公司等。

不同的原油在现货市场上的确有价差。首先是由于不同油种之 间的质量差异(比重、含硫量等目标)比拟大,普通轻质低硫 的原油价钱较高,重质高硫的原油价钱较低。其次,同一油种 不同阶段开采出来的原油质量也会有差别。第三,由于供需情 况的变化也会招致价差的变化,比方公用某类原油的炼厂发作 火灾封闭,往往会招致该原油绝对其他油种价钱降低。第四, 同一种油在不同地域的价钱也会不同,因而同一种油也会有地 域价差。 价差普通不会超越一定的范围,否则就能够存在套利空间。同 时由于经济利益驱动,开采商会增加低价油开采,买家添加低 价油的购置,逐步将价差拉回合理区间。

八、国际原油市场

在我国,中石油、中石化及中海油旗下都无数家大的油气田。其中从属中石油的为:大庆油田、长庆油田、新疆油田、辽河油田、吉林油田、塔里木油田等;从属中石化的为:成功油田、中原油田、河南油田等;从属中海油的为:渤海油田。

2015年度原油产量方面,中石油集团、中石化集团、中海油占全国总产量辨别为52%、19%和20%。

依据《BP世界动力统计年鉴2017》,截至2016年底,中国消费石油399.9万桶/天,占世界石油产量的4.3%,是世界第八大石油消费国;中国石油(601857,股吧)消费量为1238.1万桶/天,占世界消费量的12.8%,是世界第二大石油消费国。

依据国度统计局统计,2016年我国消费原油19771万吨,出口原油3.81 亿吨,出口294万吨,原油表观消费量5.56亿吨,对外依存度打破65%。我国原油出口次要来自中东产油国度,俄罗斯及前苏联地域,以及非洲产油国等国度和地域。据中国海关总署发布信息,2016年出口原油3.81亿吨,同比增长13.6%。原油出口国别占比2%以上的饼状图如下图:

2016年度中东地域原油出口占总出口量百分比(见附录2)近50%,是我国原油出口的最次要来源,因而上海动力买卖中心(动力中心)在原油期货标的物的选取上,也是选择了我国从中东出口量最大的中质含硫原油。

我国石油储藏体系包括政府储藏、企业义务储藏和商业储藏三种形式,其中政府储藏和企业义务储藏属于国度战略储藏,商业储藏指企业储藏中减去义务储藏的局部。在管理形式上,采取了石油储藏办公室-石油储藏管理中心-储藏基地的三级垂直管理形式。目前中国原油战略储藏共三期规划。总体规划中,中国方案投资超越1000亿元,用三个五年完成三期共7000万立方米的战略储藏。

本文首发于微信大众号:大宗内参。文章内容属作者团体观念,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李佳佳 HN153)