万里黄河,鱼龙混杂。商业作为人类社会的重要局部,每一波浪潮涌动,必定随同兴衰转合的百态。以后“两会”时期,数字经济成为抢手词汇,在国民经济中的位置不时提升。其中,推进集成电路(IC)开展更是成为我国建立实体经济的首要义务之一。

但是,就是这样一个疾速增长的行业,却面临着垄断与分散并存的市场格式。身处其中的各路玩家又面临怎样的机遇与应战,值得讨论一番。

01、被疏忽的金矿:买水给淘金者

在美国淘金大热中,相比有数人争抢一夜暴富的时机,给淘金者提供水和铁锹的“两头人”反而更易发家致富。异样,在AI+IoT产业大热的明天,为各路诸侯提供IC电子元器件的推销者,也成了行业中被低估的角色。

行业现状:国际IC推销市场需求宏大,但格式极度分散,中小企业推销痛点分明。

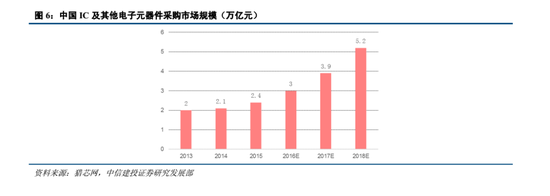

据中信证券研报显示,截至2017年年中,我国IC推销市场规模已超越2.5万亿元。易观智库材料显示,2015年至2018年的年均匀复合增长率接近30%,估计2018年这AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。一规模将到达5.2万亿元。

拥有如此宏大增量的市场,其行业集中度却十分低。相比下游市场被一线供给商垄断,承当中游角色的分销市场极度分散,行业前十大分销商仅占5%的市场份额。同时,下游中小企业因订单量少,其推销需求不只普遍被品牌厂商、大型分销商无视,还因传统的线下流通方式不畅、买卖信息不通明等要素,使其难以购置质优价廉的产品。

开展趋向:IC产业高速增长,受害于下游增量市场井喷,以及被上升为国度开展战略的契机。

《中国互联网开展报告2017》蓝皮书显示,2016年,中国数字经济规模总量达22.58万亿元,居全球第二。其中,智能终端、无人汽车、区块链矿机等AI+IoT数字经济的迅猛开展,让IC产业取得了进一步迅猛增长。

虽然我国已成为数字经济大国,但芯片、集成电路等IC顶尖技术仍掌握在英特尔、高通、三星、AMD等美韩企业手中。为了改变这一场面,我国将开展IC产业上升为国度战略,不只将其列入《中国制造2025》,更设立国度级投资基金助推其开展,这无疑对产业疾速安康开展,起了火上浇油的作用。

在阴暗的开展趋向和特殊的市场现状下,相较于传统的线下买卖方式,B2B电商买卖平台无望改动市场格式,提升产业效率。

综合来看,信息不对称所带来的昂扬获客本钱,已成为限制IC推销行业开展的瓶颈。而基于互联网技术的b2b电商买卖平台,经过线上展现产品,极大进步了信息通明度。不只为中小企业提供更多选择和议价空间,并简化两头流通环节。同时还让下游品牌商进一步拓展了市场。

如此一来,“互联网+”的西风也在IC推销范畴刮起,重塑整个市场买卖行为。据中信研报显示,采取线上推销的制造商数量曾经从2012年约1.2万家大幅添加至2015年的30万家,增速迅猛。

作为IC推销行业最大的B2B电商买卖平台,科通芯城被视为行业风向标。其2017年5月阅历的严峻考验和2018年终的战略调整,也让这家公司披上了几分传奇颜色。接上去,不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……本文将以其为案例,解译IC推销行业的生活密码。

02、科通芯城:IC范畴里的“绝地求生”

力挽狂澜于既倒,这是很多人都爱听的励志故事。科通芯城过来一年的阅历,可谓有着类似的阅历。

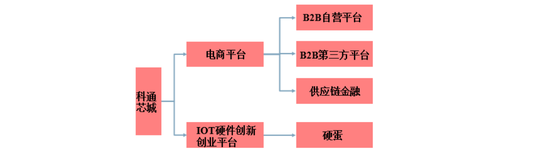

在讨论之前,先看法一下科通芯城的商业形式。

科通芯城以IC推销范畴的B2B电商买卖为主业,搭建了“自营+第三方供销商”入驻的形式,并提供供给链金融效劳。这套组合拳经过线上平台集中推销的方式,为数量庞大且分散的中小企业提供多元的品类选择,处理了后者的推销痛点和资金压力,且无效降低了平台的获客本钱,助推其疾速开展。

据地下材料显示,自2012年推出线上买卖平台以来,其平台买卖额从2012年的6.75亿元增长至2016年的216.5亿元,年均复合增长率为138%,迅猛的增速使其稳居行业一线梯队,2014年7月成功登陆港股市场。

#p#分页标题#e#2013年,受彼时如火如荼的众筹形式的启迪,其推出硬件创新平台硬蛋,效劳于IOT范畴,尝试运用珠三角的供给链优势孵化智能硬件,打造B2B2C产业链闭环,探路增量业务。截止2016年11月,硬蛋平台曾经累计注册近2万个项目,逐步显现品牌与规模效应。

遭遇做空,股价暴跌,管理层断臂求生,渡过难关。

商业形式取得市场验证后,科通芯城趾高气扬,迎来高速开展。但是,2017年5月,一纸“做空报告”让香港银行过度反响,纷繁膨胀放贷规模,敦促重资产起家的科通芯城提早履约还贷,中缀其活动资金,使其在短期内资金链压力倍增。

面对市场负面心情,科通芯城管理层犹豫不决,采取两大措施应对。一方面,增加对活动资金需求大的自营业务;另一方面,暂缓对营运资金需求较大的引力金服供给链金融业务,进步集团自有现金比例,放慢引力金服存款余额回笼。其2017年中业报披露时,便已回笼约20亿资金,并聚焦于高利润率及发生正现金流的业务。

翻看过往港股做空史,公司遭遇相似事情,简直难以生活。科通芯城能窘境重生,实质上在于其有稳健的业务支撑,从而顺利渡过难关。

浴火重生,调整战略,采取“传统电商业务+硬蛋”双轮驱动。

阅历此次活动性膨胀,科通芯城开端反思传统电商业务的开展途径,并将开展战略调整为“硬蛋平台产业化+ IC元器件买卖平台”的双引擎驱动形式。在波动传统业务根底上,发力硬蛋平台,将其从本钱项转化为支出项。

目前,科通芯城已探究出硬蛋变现的三大途径:

引流:硬蛋平台作为链接供给商与智能硬件创业者的纽带,可依托硬蛋link、硬蛋Direct、IOT超市等产品征询、资源对接效劳,为其买卖平台找到新的流量入口。

提供AI集成模块及技术处理方案:依托前微软亚洲研讨院院长李世鹏博士指导成立的硬蛋实验室,规划AI范畴,2017年K零碎问世,并推出K-语音模块,往年实验室又相继推出K-图像处置模块、K-ADAS模块,为平台上客户提供模块及处理方案。

产业化变现:以平台各类资源置换股权,协助智能硬件公司继续开展,并助其产品商业化落地。例如,易造作为其孵化项目之一,专为10万亿市场的工业机器人和智能制造行业效劳,并经过社区导流+供给链的商业形式变现。该项目正着手引入第三方投资者,估计将为硬蛋带来2.67亿港币的产业化收益,更无望迈向IPO。

作为科通芯城增量业务的实验田,硬蛋产业化变现才能曾经初见成效。多元的变现途径尝试,无望为其带来业绩增长的新动能。

03、再动身:春天有多远

否极泰来。在应战与机遇并存的当下,战略调整后,科通芯城能否迎来业绩增长的第二春。

阅历做空后,公司利空出尽,股价已充沛反响市场对其认知。

被沽空之后,市场、言论遍究科通芯城的业绩和形式,对其高速扩张所带来的风险和开展潜力都有了充沛的看法。同时,看衰企业的投资人曾经离场,可谓利空出尽。股价较长工夫波动于4.5港元的价钱区间,也意味着利空要素已充沛price-in股价。

公司将受害于IoT赛道微风口,同时随着小米IPO随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。,市场将对赛道停止价值重估,并投以更高的关注度。

IoT被视为引发下一次“工业反动”的关键技术。据麦肯锡数据显示,2025年,IoT的市场规模将比2017年扩展10倍,到达11.2万亿美元。目前,人工智能与大数据相继被提升为国度战略,BAT也纷繁放慢规划的节拍。

同时,科通芯城也将受害于小米IPO。一是小米在IoT范畴的明星位置将催热赛道,引发资本市场对赛道价值停止重估,自然产业链内的企业都会受害;二是沪港通施行后,A股板块联动的投资作风向港股浸透,小米IPO或将带动整个IoT板块的股价联动;三是效仿小米生态链形式,科通芯城的产业赋能形式也更容易被资本市场所了解。

被科通芯城寄予厚望的硬蛋平台,实质上中心也是输入产业资源,协助在机器人、智能汽车、智能家居、大安康、新资料等垂直范畴的企业取得更多的产业资源,包括:供给链、技术、市场渠道等。

将来,公司股价与业绩增长的中心,在于硬蛋产业孵化的落地成效和商业价值验证,以及能否继续发掘相似易造这样的优质项目。

在硬蛋的三大变现途径中,相比引流这一根底形式,更重要的是能否充沛应用AI技术输入底层处理方案,并经过一系列资源(渠道、处理方案、供给链),赋能更多的初创硬件项目与传统企业的智能化转型,使其对硬蛋发生依赖,构成黏度更高的协作与绑定,加强本身竞争壁垒。

只要继续验证这些途径的落地成效,才干证明硬蛋形式的商业价值,让资本市场看到其战略调整的成效,而非偶发性地成功孵化出易造这一个项目。以此,才干进一步翻开市场对其产业赋能之路的有限商业想象空间。

04、结语

塞翁失马,焉知非福。虽然科通芯城的商业途径有待进一步验证,但其双轮驱动的形式或答应以给我们带来这样的启示:在IC产业这类微风口下,双引擎增长将更利于一家独角兽的生长。