再论“贸易战”。这已是我们延续三周周报讨论中美贸易摩擦成绩了。本报告进一步深度剖析大多数人都曾因不佳的交通状况而迟过到、叫过苦。经济的快速发展带动的是社会各方面的全面提升,但在此过程中,交通的发展却没跟得上前进的步幅,各类交通难题让交管部门伤透脑筋,如何利用AI来解决相关难题已成当务之急。,结合对301调查后果等原始文件的解读,对历次“贸易战”的回忆,以及根底数据,推演此次中美贸易争端的演退路径和对A股的影响。

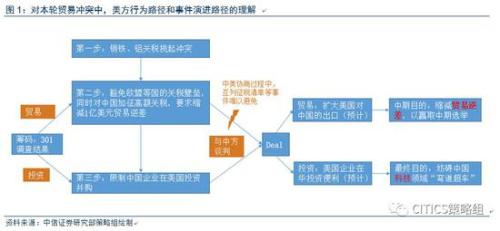

贸易逆差与维护科技是真正的关键词。(1)贸易逆差是特朗普真正关注的短期成绩,且扩张的贸易赤字和渐近的中期选举之间的矛盾,估计会使得至多11月中期选举之前,中美之间的贸易摩擦还会继续。(2)声称对600亿中国商品征收关税的同时,豁免欧盟、韩国等国的钢铁、铝关税,特朗普的动机曾经明白,挑起全球贸易战是“虚晃一枪”,指向中国才是其目的。(3)中国违犯“301条款”只是特朗普挑起关税争端的借口,但“301”调查后果可以证明的是,美国的确忌惮中国在高新技术行业“弯道超车”。(4)以“301”调查后果为筹码,寻求一笔deal,会是美方的最终目的,特朗普所想要的条件,很能够是在华投资的宽松条件,比方,中方保持所谓的“强迫性技术转让”。我们以为,特朗普下一步的举措,是以限制中国企业在美投资为筹码,来换取美国企业在中国投资的便当条件,而这个条件就是中止所谓的“强迫技术转移”,以维持美国在科技行业的抢先位置。

以史为鉴,看本轮贸易争端将如何开展。本轮贸易抵触“缘起”与小布什政府时期类似,估计“演进”会更像90年代中美知识产权贸易摩擦,不会朝着30年代或许80年代贸易战的方向好转。

估计演退路径与中方措施:本轮贸易战会以中美博弈后达成协议而中止贸易抵触。估计在贸易博弈进程中,中方会持续拟定对应的“关税”清单,农产品(行情000061,诊股)、飞机、汽车等范畴能够会有一定的回应措施。而最终博弈的后果,既然美方曾经明白标明想要一笔买卖,那么中国能够呈现让步的范畴有两点:(1)贸易范畴,经过扩展美国出口至中国的产品和效劳范围来缩减贸易逆差;(2)投资范畴,给予美国企业在华投资更多的宽松条件,尤其是“技术转移”方面。

对A股的影响:市场心情&构造。对A股根本面(业绩)的影响是偏弱的,但是对市场心情的搅扰较大,而且在中美达成最终共识之前,各个阶段增量信息的放出也会对A股有构造性影响:

第一阶段以“301调查”后果为由,以缩减贸易逆差为目的,最能够受损的是科技和出口权重行业。美国参议院财政委员会的罗伯特莱特希泽概述了合适此项关税的中国产品,包括航空、古代铁路、新动力汽车以及高科技产品等。此外既然特朗普目的在于缩减逆差,那么“301”条款便只是“借口”之一,中国出口至美国的权重行业:机械和电气设备(2017年占出口比重 45.8%),如机电和音像设备、杂项制造业(12%),如家具玩具、纺织品(9.8%)能够也会遭到后续政策牵制。与此同时,中方大约率也会列出相应的还击清单,出于对国际通胀的思索,针对美国的大豆加征关税的能够性较低,但是猪肉、棉花、高粱等农产品被列入清单的能够性较高(商务部针对钢铁、铝产品的还击清单当中,包括了猪肉及制品),此外,美国享有贸易顺差的飞机、高端汽车等也能够被列入清单,估计相应行业的A股企业短期会受害。

在中美贸易摩擦升温的进程中,由于市场无法精确获知影响范围而反响过度,会涉及在美支出较高的行业和企业,触及汽车零配件、电子元器件、化学原料、医药制造、软件和信息技术效劳业等行业。

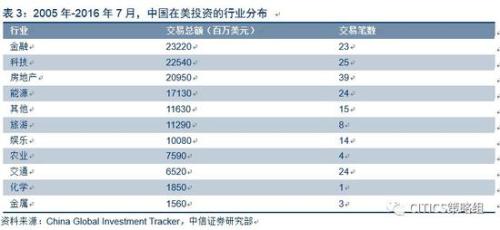

博弈的第二阶段,美国限制中国企业在美投资并购的详细方案出台,不管本质政策如何,在美投资比例较高的行业容易遭到影响,2005年到2016年7月,中国在美国的投资次要集中在金融、科技、房地产和动力范畴。

风险提示:“贸易战”进一步激化,全球贸易复苏遭到本质性影响。

本周特朗普再度发难中美贸易,中方开端还击。北京工夫3月23日清晨,特朗普针对中国贸易签署备忘录,声称将对600亿美元中国出口产品征收关税。23日上午,商务部发布针对美国出口钢铁和铝产品232措施的中止减让产品清单并征求大众意见,拟对自美出口局部产品加征关税。对“贸易战”的担忧引发全球股市再度共振,首当其冲为A股,23日,上证综指/深证成指/中小板综指/创业板指辨别下挫3.4%/4.0%/4.4%/5.0%。

#p#分页标题#e#本期报告关注中美贸易摩擦,结合对301调查后果等原始文件的解读,对历次“贸易战”的回忆,以及根底数据,推演此次中美贸易争端的演退路径和对A股的影响。

贸易逆差与维护科技是真正的关键词

从钢铝关税到针对301调查后果签署备忘录,我们经过剖析特朗普挑起贸易抵触的工夫途径,并解读301调查后果原文、白宫发言稿等原始文件,对此次贸易摩擦中,美方的行为有如下认知:

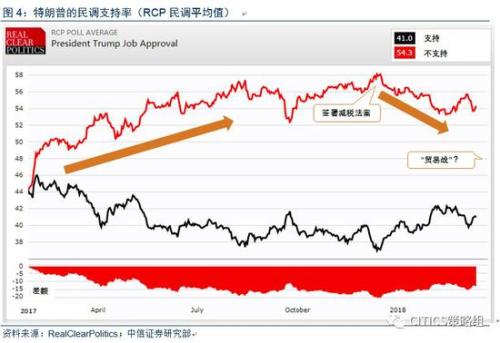

(1)贸易逆差是特朗普真正关注的短期成绩,且扩张的贸易赤字和渐近的中期选举之间的矛盾,估计会使得至多11月中期选举之前,中美之间的贸易摩擦还会继续。依据RCP的统计,2017年特朗普就职以来,支持率疾速好转,最新的数据显示其支持率只要41%,而不支持率高达54.3%,2018年的中期选举渐行渐近,这无论对特朗普在党内的支持率,以及已宣布参与的下一届总统选举都非常重要。

改变美国贸易逆差是特朗普自竞选以来重复强调的成绩,在2018年中期选举到来之前,兑现承诺以获取更高的选票,这关于特朗普而言极端重要。而2018年1月美国贸易逆差扩展5%至566亿美元,为2008年10月以来最大增速,其中,对中国的贸易逆差大增16.7%至360亿美元,这无疑增大了特朗普兑现承诺的难度,这也是为何特朗普的政策越来越针对中国的本源(虽然现实上,中美之间的贸易逆差是由两国的国际分工决议的,美国的逆差并不可归咎于中国,这一点,在上周周报当中我们曾经做出详细剖析,本期报告不做赘述)。

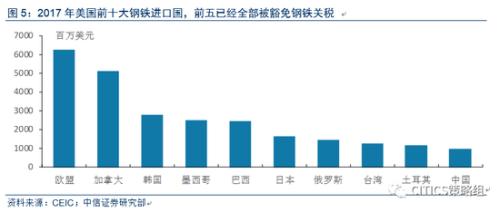

(2)声称对600亿中国商品征收关税的同时,豁免欧盟、韩国等国的钢铁、铝关税,特朗普的动机曾经明白,挑起全球贸易战是“虚晃一枪”,指向中国才是其目的。23日美方行为当中,与宣布对600亿中国商品征收关税这一事情同等重要的是,特朗普签署对欧盟、澳大利亚、加拿大、墨西哥、阿根廷、韩国和巴西的钢铁关税豁免。从下图中可以看到,排名2017年美国前五大钢铁出口国的国度全部曾经被豁免,直接的不利影响就是,将中国置于绝对孤立的位置。此时,特朗普的行为途径就十分明晰了,明白针对中国。

而特朗普宣布钢铁、铝关税之初,欧盟的态度是绝对强势的,甚至提出“报复性关税”清单等举措,但是如今的场面就是,中国的其他贸易同伴为了维护本国经济和民众的利益,很能够会坚持中立态度,至多很难从中国的我国这片创新热土正在发生一场全面而深刻的产业结构变革。立场动身去共同处理贸易成绩,这就使得中国的立场绝对孤立。

(3)中国违犯“301条款”只是特朗普挑起关税争端的借口,但“301”调查后果可以证明的是,美国的确忌惮中国在高新技术行业“弯道超车”。我们以为,贸易逆差才是特朗普真正的关注点,23日,特朗普在白宫讲话时也明白提到:中国必需尽快把对美贸易顺差增添1千亿美元,那么仅从贸易的角度而言,“301”条款只是开端贸易博弈的借口而已。

但是,无论是301调查后果自身,还是23日特朗普在白宫签署贸易备忘录时的发言,均泄漏出来的信息是,美国关于中国在高新技术行业的疾速开展有所忌惮,如:在“301”调查后果中,屡次提到“中国制造2025”,白宫前的发言中,特朗普也婉言,“So the steel and aluminumactions we’vetaken deal more or less with the present. This action on intellectual property rights deals with the future. (钢和铝的关税措施是为了当下,但是维护知识产权是为了美国将来)”。

(4)以“301”调查后果为筹码,寻求一笔deal,会是美方的最终目的,特朗普所想要的条件,很能够是在华投资的宽松条件,比方,中方保持所谓的“强迫性技术转让”。23日特朗普在白宫发言时明白提到,无论美方与哪个国度会谈,最终都是会达成一笔买卖。(原话: Sowe’re talking to World Trade, we’re talking to NAFTA, we’re talking to China,we’re talking to the European Union. And I will say,every single one ofthem wants to negotiate. And I believe that, in many cases maybe allcases we’ll end up negotiating a deal.)

那么特朗普想要的条件是什么?我们以为,是在华投资时,“技术转移”条件的宽松,次要根据有两条:

#p#分页标题#e#一方面,23日,特朗普根据“301调查”后果所做出的另一个决策,是从贸易转向投资,限制中国企业对美投资并购,也就是说,后续的争端会进一步涉及到投资范畴,这是开展方向;

另一方面,在“301调查”当中,双方面责备中国强迫外商技术转移,维护技术是目的。如:明白提及的两方面是,i) 正式/非正式的合资要求,ii)政策面以市场准入资历为理由要求技术转移。(301调查后果原文: First, the Chinese government uses foreign ownership restrictions, such as formal and informal JV requirements, and other foreign investment restrictions to require or pressure technology transfer from U.S.companies to Chinese entities. These requirements prohibit foreign investors from operating in certain industries unless they partner with a Chinese company, and in some cases, unless the Chinese partner is the controlling shareholder. Second, the Chinese government uses its administrative licensing and aPProvals processes to force technology transfer in exchange for the numerous administrative approvals needed to establish and operate a business in China. )

综合以上,我们以为,特朗普下一步的举措,是以限制中国企业在美投资为筹码,来换取美国企业在中国投资的便当条件,而这个条件就是中止所谓的“强迫技术转移”,以维持美国在科技行业的抢先位置。

关于这一点,我们想特别提示的是,23日A股大跌阐明,市场其实关于特朗普行为的预期是偏悲观的,而目前市场关注的重点在于贸易,关于后续投资范畴的预期依旧是偏低的,我们以为,依照特朗普“言出必行”的作风,后续在投资范畴的博弈估量也是难以防止的,需求警觉这一风险对市场心情的扰动。

以史为鉴,看本轮贸易争端将如何开展

关于此次贸易争端,市场普遍用以比照的历次贸易战辨别为:(1)30年代大危机之后的全球贸易战;(2)80年代美日贸易抵触;(3)2002年小布什政府挑起的钢铁、铝关税政策;(4)90年代中美知识产权贸易摩擦。

我们以为,本轮贸易抵触“缘起”与小布什政府时期类似,估计“演进”会更像90年代中美知识产权贸易摩擦,不会朝着30年代或许80年代贸易战的方向好转。

第一,特朗普目前的行为途径曾经绝对清楚了,不是针对全球贸易,而是以贸易为理由与中国博弈,所以最蹩脚的状况,也就是相似于30年代大危机之后的全球贸易战不会发作;

第二,市场比拟担忧的是,美国像80年代看待日本那样,迫使中国妥协,甚至开放国际市场或许施压汇率。对此,我们以为这种场面不会发作,中国和日本最大的区别在于,中国的内需稳健,且出口国别较为分散,哪怕与美国博弈,也并非处在主动形态,而日本当年的外贸依存度相当高,且美国是重要的出口国,所以会谈中较为主动。

从上面几张图可以看到,在80年代后期,净出口的确是日本国际经济的重要支柱,以83年为例,净出口对名义GDP的奉献到达27%,且对美国的出口占总出口的比重极高,哪怕在85年贸易战打响之后,出口至美国的比例依旧迫近40%。

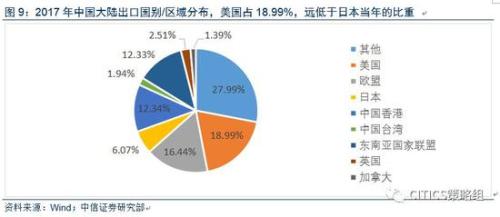

而反观中国2010年以来“三驾马车”对经济增长的奉献,可以看到,内需奉献了次要的经济增长,内需稳健是中国最大的筹码。再者,就出口的国别散布来看,中国的出口较为分散,2017年出口至美国仅占19%,是日本当年的一半,此外,哪怕思索最蹩脚的情形,中美贸易极度好转,中方需求转移出口,“一带一路”沿线国度会是重要的缓冲垫。

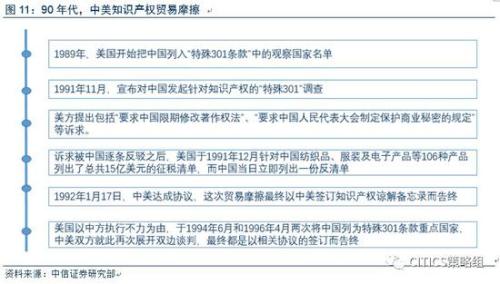

第三,本轮贸易战的“缘起”与小布什政府时期类似,估计“演进”会更像90年代中美知识产权贸易摩擦。本轮贸易战的政治背景与2002年小布什政府时期较为类似,均是由于中期选举拉票,而演进至此,愈加接近90年代中美知识产权贸易摩擦。1991年,美国也是以中国违犯“301条款”为由,于12月针对中国纺织品、服装及电子产品等106种产品列出了总共15亿美元的纳税清单,而中国当日立刻列出一份反清单,这次贸易摩擦最终以1992年1月17日,中美签署知识产权体谅备忘录而告终。

估计演退路径与中方措施

#p#分页标题#e#在本周的点评报告中,我们提出了三种情境假定,并以为第一种情境的能够性最高,即最终以中美博弈后达成协议而中止贸易抵触,详细而言,我们以为,会有如下几个要点:

(1)博弈内容会从贸易成绩逐步扩展到投资成绩,最终关注点在于科技产业的知识产权维护。美国财政部将在60天内出台方案,限制中国企业投资并购美国企业,需求警觉这一事情关于市场心情的短期冲击;

(2)最初处理方式会是和解,但是和解的方式很能够是中方完成美方所谓的“deal”;

(3)至多在11月中期选举之前,中美贸易争端“阴霾”难散。

那么就中方的措施而言,市场倒是不用失望,中方以后的话语权较强,且应对态度也从“以和为贵”变成“来而不往非礼也”,在利益成绩上不会呈现日本当年的主动形态。

估计在贸易博弈进程中,中方会持续拟定对应的“关税”清单,农产品、飞机、汽车等范畴能够会有一定的回应措施,但是我们以为由于国际通胀的压力,大豆被列入清单的能够性较小。

而最终博弈的后果,既然美方曾经明白标明想要一笔买卖,那么中国能够呈现让步的范畴有两点:(1)贸易范畴,经过扩展美国出口至中国的产品和效劳范围来缩减贸易逆差;(2)投资范畴,给予美国企业在华投资更多的宽松条件,尤其是“技术转移”方面。

对A股的影响:市场心情&构造

就关于A股的影响而言,我们以为,对A股根本面(业绩)的影响是偏弱的,但是对市场心情的搅扰较大,而且在中美和解之前,各个阶段增量信息的放出也会对A股有构造性影响。

就市场心情而言,至多往年11月之前,市场心情能够会不断遭到贸易争端的直接影响,且美国国际也会对此做出反响,美股动摇传入,还会进一步加剧A股动摇,这是直接影响。

就构造上的影响而言,详细分为以下几方面:

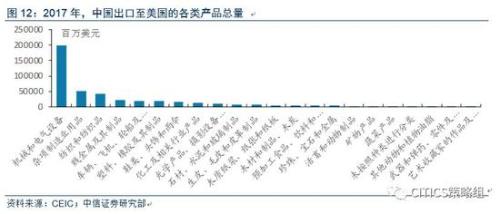

(1)第一阶段,以“301调查”后果为由,以缩减贸易逆差为目的,最能够受损的是科技和出口权重行业。目前以“301”条款为由征收关税的详细产品清单还尚未出台,但在特朗普宣布声明前,美国参议院财政委员会的罗伯特莱特希泽概述了合适此项关税的中国产品,包括航空、古代铁路、新动力汽车以及高科技产品等。此外既然特朗普目的在于缩减逆差,那么“301”条款便只是“借口”之一,中国出口至美国的权重行业:机械和电气设备(2017年占出口比重 45.8%),如机电和音像设备、杂项制造业(12%),如家具玩具、纺织品(9.8%)能够也会遭到后续政策牵制。

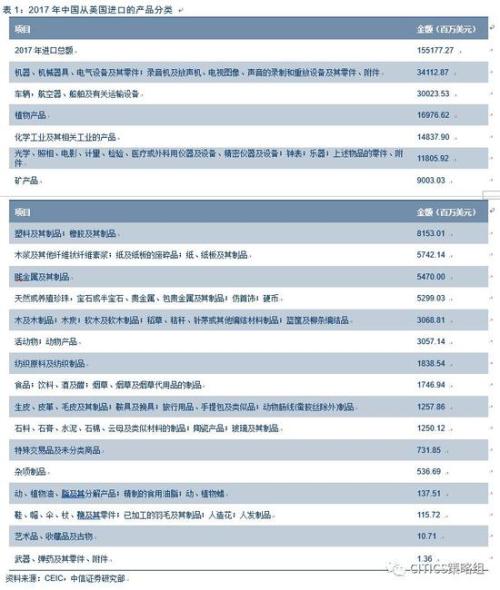

与此同时,中方大约率也会列出相应的还击清单,目前商务部曾经列出的清单仅仅是针对钢铁和铝关税,假如接上去15天内,中美就600亿关税成绩谈不妥,那么中国很能够对从美国出口的权重行业征收对应关税,从下表中可以看到,农业、交运设备&车辆&航空器,机械设备等范畴为权重行业,我们以为,虽然农业的确是美国十分注重的范畴,但是鉴于国际通胀的压力,市场讨论较多的大豆不会被用来作为博弈条件,针对美国的大豆加征关税的能够性较低,但是猪肉、棉花、高粱等农产品被列入清单的能够性较高(商务部针对钢铁、铝产品的还击清单当中,包括了猪肉及制品),此外,美国享有贸易顺差的飞机、高端汽车等也能够被列入清单,估计相应行业的A股企业短期会受害。

(2)在中美贸易摩擦升温的进程中,由于市场无法精确获知影响范围而反响过度,会涉及在美投资比重较高/在美支出较高的行业和企业。依据e公司官微的统计,2016年A股共有95家公司的支出来自美国/美洲/北美,业务支出金额算计495.85亿美元,触及到汽车零配件、电子元器件、化学原料、医药制造、软件和信息技术效劳业等行业。

(3)博弈的第二阶段,美国限制中国企业在美投资并购的详细方案出台,不管本质政策如何,在美投资比例较高的行业容易遭到影响。我们以美国传统基金会发布的中国对外投资追踪数据China Global InvestmentTracker为根据,统计了2005年到2016年7月中国在美国一切的直接投资和修建合同总额,可以看到,中国在美国的投资次要集中在金融、科技、房地产和动力范畴,同时,我们也列出了这11年间在美国总投资额超越10亿的企业名单,这些企业也许将来在美国并不会有新增的投资并购行为,但是一旦针对投资范畴的限制措施开端,很容易被涉及。

风险提示

“贸易战”进一步激化,全球贸易复苏遭到本质性影响。