2011年9月9日,工业和信息化部运转监测协调局与中国社会迷信院工业经济研讨所共同发布了《2011年中国工业经济运转冬季报告》。全文如下:

2011年中国工业经济运转冬季报告

往年以来,各地域、各部门仔细贯彻落实地方决策部署,积极应对各种应战,努力克制各类困难,国民经济持续朝着微观调控预期方向开展,工业经济出现消费颠簸运转、效益持续改善和构造调整稳步推进的良好格式。

一、以后工业经济运转根本状况

(一)工业经济全体运转颠簸

工业消费颠簸增长。1-7月,全国规模以上工业添加值同比增长14.3%。从去年下半年开端,工业经济运转处于比拟颠簸态势,其中去年三、四季度规模以上工业添加值增速辨别为13.5%和13.4%,往年一、二季度辨别到达14.4%、14%,7月份增长14%(注:往年规模以上工业统计口径由主营业务支出500万元以上调整到2000万元以上)。总体看,未呈现大起大落景象。

经济效益同步改善。1-7月,规模以上工业企业完成利润到达2.8万亿元,上缴税金总额1.96万亿元,同比辨别增长28.3%和26.9%;主营支出利润率为6.11%,同比微降0.07个百分点;盈余面为12.7%,同比上升0.8个百分点。在39个工业大类行业中,37个行业利润同比增长。

内需拉动进一步加强。1-7月,规模以上工业完成销售产值同比增长29.6%;其中外销产值增长31.3%,占全部销售产值的比重到达87.7%,同比上升1.1个百分点;出口交货值同比增长18.8%,其中一季度增长20.9%,4、5、6、7月份辨别增长20.1%、14.7%、16.3%和16.6%,增势总体趋缓。

工业投资坚持较快程度。1-7月,全国工业投资达6.51万亿元(占同期全国固定资产投资总额的42.7%),其中制造业投资5.29万亿元,同比辨别增长26.4%和31.8%,增速同比辨别放慢4.3个和6.7个百分点。

产业构造调整稳步推进。淘汰落后产能获得停顿。2011年18个工业行业淘汰落后产能目的义务按期下达,曾经分解落实到2255家企业。加大了对电解铝、平板玻璃、煤化工等局部产能过剩行业的调控力度。战略性新兴产业涌现许多亮点。新动力范畴开展迅速。新动力汽车推行运用试点力度加大,25个试点示范城市试点任务片面展开,纯电动汽车和插电式混合动力汽车已开端进入市场。风电、太阳能等新动力疾速开展。节能环保产业增长较快,节能照明加大推行力度。

(二)次要工业管理门类运转状况

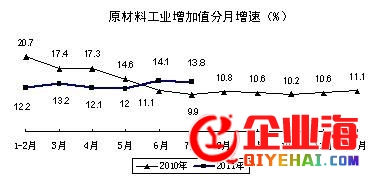

原资料工业:1-7月,原资料工业添加值同比增长13%,其中冶金、有色、建材、化工辨别增长12%、12.8%、20.5%和15.3%。

次要产品消费增势颠簸。1-7月,粗钢产量4.1亿吨,同比增长10.3%,其中长材比重由上年44.3%上升至45.5%,板材比重由上年45.5%下降至44.6%。十种有色金属产量1984万吨,同比增长9.9%;其中,电解铜产量312万吨,电解铝产量1020万吨,辨别增长14.6%和6.8%。水泥产量11.4亿吨,平板玻璃产量4.34亿分量箱,辨别增长12.7%和13.8%(水泥、平板玻璃为建材结合会统计数据)。烧碱产量1442万吨,纯碱产量1319万吨,乙烯产量916万吨,辨别增长17.6%、7.7%和16.9%。

大宗原资料出口价钱大幅攀升。1-7月,出口原油1.46亿吨,同比增长6.3%,出口均价761美元/吨,同比下跌35.1%;出口铁矿砂3.89亿吨,同比增长7.9%,出口均价163美元/吨,同比下跌39.1%;出口未锻造铜及铜材201万吨,同比下降22%,出口均价9510美元/吨,同比下跌28.8%;出口废铜263万吨,同比增长9.1%,出口均价3427美元/吨,同比下跌24.6%;出口氧化铝108万吨,同比下降59%,出口均价413美元/吨,同比下跌19.2%。

重点产品价钱高位震荡。据相关协会统计,7月份,国际市场6.5mm高线、16mm螺纹钢月度均匀吨价同比辨别下跌23.4%和25.4%,6mm中板同比下跌12.5%;铜、铝现货月度均匀吨价同比辨别下跌32.1%和20.1%。7月份,重点建材企业水泥月度均匀出厂价同比下跌34.6%,平板玻璃均匀出厂价同比下降12.9%。硫酸市场月度均价同比下跌75%,纯碱下跌39.9%,自然橡胶(SCR10)下跌46.2%,尿素下跌37.7%。

次要行业坚持较高盈利程度。1-7月,冶金行业完成利润1802亿元,同比增长29.2%;有色金属行业完成利润1243亿元,同比增长57.3%;建材行业完成利润1583亿元,同比增长62.1%,其中水泥制造业完成利润558亿元,增长1.6倍,平板玻璃制造业完成利润14.4亿元,下降65.9%;化工行业完成2218亿元,同比增长54.9%。

#p#分页标题#e#配备工业:1-7月,配备工业添加值同比增长15.9%,其中通用设备制造业、公用设备制造业、交通运输设备制造业、电气机械及器材制造业、仪器仪表及文明办公机械制造业辨别增长19.7%、21.5%、11.7%、15.8%和17.4%。

消费增势走弱。7月份,配备工业添加值增速从1-2月的18.1%回落到13.5%,当月增速低于全部规模以上工业0.5个百分点。局部投资类产品产量下降。7月份,发掘机、装载机产量、压实机械产量同比辨别下降9%、20.7%和65.8%,金属冶炼设备产量下降23.1%,水泥公用设备下降20%,炼油及化工公用设备产量下降6.6%。

出口增势趋缓。1-7月,配备工业完成出口交货值10125亿元,同比增长23.8%,其中7月份增长20.3%,增速比上月回落0.3个百分点。另据海关统计,1-7月,机电产品出口5952亿美元,同比增长18.9%,其中7月份增长15.8%。

汽车产销低速增长。汽车市场阅历了延续十年年均25%的增长,特别是去年“迸发式”增长后,进入新一轮调整周期。据中国汽车工业协会统计, 1-7月,汽车产、销量辨别为1046万辆和1060万辆,同比辨别增长2.3%和3.2%;其中商用车产、销量辨别为237万辆和248万辆,同比下降7%和4.7%。

造船业手持订单下滑。受国际航运市场低迷影响,我国船舶工业新承接订单和手持订单呈增加态势。1-7月,全国造船竣工量3846万载重吨,同比增长9.3%,其中出口船舶占总量的84.4%;新承接船舶订单量2358万载重吨,同比下降29.2%,其中出口船舶占总量的77.6%。截至7月底,手持船舶订单量17608万载重吨,同比下降6.4%,比2010年底下降10.1%。全球船舶市场在阅历2003年至2008年上半年顶峰后已转入低谷,目前少量只能承接惯例普通船舶的企业接不到订单。

利润增幅低于工业全体程度。1-7月,配备工业完成利润6356亿元,同比增长20.4%,增幅低于全部规模以上工业7.9个百分点;主营支出利润率为6.97%,同比回落0.3个百分点。其中汽车工业完成利润2187亿元,同比增长9.3%;主营支出利润率为8.37%,同比回落0.43个百分点。不含汽车工业,配备工业利润增幅为27.1%。

消费品工业:1-7月,消费品工业添加值同比增长14.3%,其中轻工、纺织、烟草、医药辨别增长15.5%、10.2%、13.1%和17.3%。从前7个月状况看,消费品工业运转态势根本颠簸。

食品消费坚持较快增长。1-7月,农副食品加工业、食品制造业和饮料制造业添加值同比辨别增长13.4%、17.4%和18.7%。次要产品中,精制食用植物油产量增长19.1%,肉类增长20.6%,乳制品增长13.9%,饮料酒和软饮料辨别增长13%和25.3%。

家电产品产销继续增长。1-7月,重点监测的12种家用电器产品中,有4种产品增速超越20%,电冰箱、空调器、洗衣机产量辨别增长19.1%、41.6%和20%。往年前8个月,家电下乡产品销售6541万台,完成销售额1632亿元,同比辨别增长41.3%和61.9%。

造纸消费坚持颠簸增长。1-7月,机制纸及纸板产量达6370万吨,同比增长15.6%。纸浆出口价钱高位震荡。据海关统计,前7个月出口纸浆816万吨,同比增长25%;出口均匀价为848美元/吨,同比下跌12.5%。

次要纺织产品增势颠簸。1-7月,规模以上企业消费纱1586万吨、布337亿米、服装138亿件,同比辨别增长11.2%、14.2%和11.5%;化纤产量1907万吨,增长16.2%。

国际棉价大起大落,对行业颠簸运转发生不利影响。国际棉花价钱指数自往年3月份打破3万元/吨以来,之后一路下跌。7月份,国际棉花价钱指数(328级)、钱清市场纯棉纱价钱辨别为20123元/吨和28850元/吨,同比下跌10.4%和6.9%,比上月末下跌3933元/吨和1940元/吨。棉花价钱继续疾速下跌,带动纱线、面料等产品价钱下跌,市场需求萎缩,纺纱企业订单增加,库存迅速增长,开工率分明下降。

出口增势全体趋缓。1-7月,消费品工业完成出口交货值18026亿元,同比增长19.4%,其中7月份增长14.1%。分行业看,轻工行业完成出口交货值12262亿元,纺织行业完成出口交货值4925亿元,同比辨别增长20.3%和17.7%,其中7月份辨别仅增长13.5%和14.7%,增速出现逐月回落态势。

规模以上企业全体效益情况良好。1-7月,轻工行业完成利润4600亿元,同比增长30.5%,主营支出利润率为5.52%,同比根本持平;纺织行业完成利润1395亿元,同比增长38.2%,主营支出利润率为4.95%,同比进步0.29个百分点;医药行业完成利润832亿元,同比增长20.7%,主营支出利润率为9.87%,同比回落0.75个百分点。

电子制造业:1-7月,电子制造业添加值同比增长14.8%。从月度运转状况看,受出口影响,5月份消费增速一度下滑到11.5%,6、7两个月止跌上升增势根本颠簸。次要产品中,电子计算机零件产量同比增长34.5%,程控交流机、集成电路产量辨别增长35%和18.3%,黑色电视机产量增长3.7%。

出口增势低位回稳。1-7月,电子制造业出口交货值20898亿元,同比增长14.4%,占全部规模以上工业出口比重的37.4%,占本行业销售产值比重的62.2%。受去年同期基数较高以及日本地震海啸灾祸对产业供给链影响,5月份出口交货值增速一度下滑到6.6%,6、7两个月辨别上升到13.8%和14.8%。

全体盈利程度下滑。1-7月,电子制造业完成利润1026亿元,同比下降1.5%,主营支出利润率为3.01%,同比回落0.64个百分点;盈余面为24.3%,盈余企业盈余额到达227亿元,同比上升73.8%。其中通讯设备制造业完成利润同比下降20.5%,盈余面到达25.2%;计算机制造业和电子器件制造业盈余面辨别到达25.2%和23.4%,盈余企业盈余额同比辨别增长1倍和1.2倍。

二、以后影响工业经济运转的次要矛盾和成绩

总体来看,以后我国经济开展的根本面是好的,但也要看到开展中的不均衡、不协调、不可继续矛盾依然突出,受政策调整和市场变化的影响,再加上动力原资料价钱高位动摇、用工本钱上升、煤电油运等要素供给紧张以及利率汇率调整、企业融资困难等多重要素叠加,经济运转正处在变化的敏感期,不同行业、不同企业、不同地域对经济运转内部环境变化的反响也不尽分歧,工业经济运转的不确定性添加。

(一)工业经济运转内部环境总体趋紧

一是影响全球经济继续复苏的不波动性不确定性添加。往年以来,世界经济虽坚持复苏,但势头削弱,再加上部分地域政局动乱、欧美主权债权危机分散和日本高债权等诸多要素叠加,不波动不确定性风险上升。世界次要经济体经济复苏放缓。美国二季度经济增长折合年率仅1.3%,低于一季度0.9个百分点。日本二季度经济增速折合年率下降1.3%,已延续三个季度负增长。全球通胀压力继续加大。6月份,美国、欧盟物价指数辨别为3.4%和3.1%,以金砖国度和韩国为代表的新兴经济体消费者物价指数持续高位运转,印度、巴西、俄罗斯、南非、韩国同比辨别下跌8.6%、6.7%、9.4%、5.0%和4.4%。主权债权危机进一步好转和分散。欧盟债权危机持续好转并向欧元区中心国度分散,欧债危机迸发的能够性依然存在。美日遭到国际信誉评级机构下调信誉评级,惹起全球金融市场动乱,投资者、消费者对经济前景的担忧招致决心缺乏。世界经济复苏的不确定性、不波动性添加,能够经过金融、贸易、投资等渠道传导到我国。

二是三大拉动要素总体呈趋缓走势。1-7月,社会消费品批发总额同比增长16.8%,扣除价钱要素(同期居民消费价钱总程度同比上升5.5%),实践增速低于工业消费增速。受局部安慰消费政策加入等要素影响,汽车类产品批发增幅同比回落了20.6个百分点,家具类同比增幅回落6.9个百分点,家用电器和音像器材回落7.1个百分点。受房地产市场调控的影响,建材和装修类产品批发增幅也都有分明回落。外贸出口增幅同比回落15.8个百分点,总体出现逐月减缓趋向。投资拉举措用也有所削弱,上半年通用设备制造业、公用设备制造业增速辨别比一季度回落1.6个百分点和2.3个百分点,1-7月又比上半年辨别回落0.5个和0.6个百分点。

#p#分页标题#e#三是动力资源和休息力等要素价钱大幅攀升。1-7月,工业消费者购进价钱同比下跌10.4%(7月份10.8%);其中,有色金属资料类下跌15%,黑色金属资料类下跌11.9%,燃料动力类下跌10.8%,化工原料类下跌12.1%。同期工业消费者出厂价钱指数只下跌了7.1%。另外,我国休息力报酬进入下跌阶段,而且具有一定刚性。去年全国有30个省上调了最低工资规范,均匀幅度到达23%,往年又有一半省份再次较大幅度上调最低工资规范,长三角、珠三角等沿海地域职工工资普遍下跌,消化本钱才能较弱的中小企业愈加困难。

四是银根收紧,小微型企业反映融资难成绩突出。往年以来,央行已延续6次进步存款预备金率,回收货币活动性。同时,银行利率上浮幅度加大,官方借贷利率也水涨船高,普通到达折合年率15%-20%,有的过桥存款利率甚至高达30%以上。小微型企业获取银行存款难度加大,融资本钱不时上升。许多中小企业反映以后拖欠款景象严重,产成品资金占用和应收账款同时大幅上升,加剧了企业资金困难。7月末,规模以上工业企业产成品资金占用和应收账款增幅辨别高达22.5%和21.8%。

五是电力供给紧张情势加剧。旺季不淡,“电荒”工夫提早,从3月份开端全国许多地域工业用电紧张,5月份全国已有11个省份采取了限电措施,最大缺口到达1800万千瓦。进入迎峰度夏时期,全国最大电力缺口在3000万千瓦左右。电力供给紧张情势已严重影响到企业正常消费和居民生活。

(二)不同行业、不同企业、不同地域对经济运转内部环境变化的反响不尽分歧

从行业和产业链上下游看,受下游资源性产品价钱大幅攀升影响,局部行业效益情况好转。1-7月,石油加工行业主营支出利润率简直为零,利润同比下降94.8%;而下游石油和自然气开采业主营支出利润率高达36.04%,利润同比增长37.2%。火力发电行业主营支出利润率只要1.59%,利润同比下降37%,盈余面高达48.9%;而下游煤炭行业利润高达13.35%,利润同比增长32.6%。电子制造业利润同比下降1.5%,盈余企业盈余额同比上升73.8%,近四分之一企业盈余运营。钢铁行业主营支出利润率只要2.4%,同比回落0.24个百分点,利润同比增长17.1%,盈余面高达20%,相当局部企业处在盈余边缘;而下游采矿业主营支出利润率高达12.55%,利润增长58.7%。下游行业利润大幅增长掩盖了下游行业盈利程度下滑。

从不同规模企业运营状况看,规模以上企业运转情况良好,但困难企业愈加困难,小微型运营困难加剧。1-7月份,在31万户规模以上企业中,盈余企业户数为4万户,盈余面为12.7%,各月盈余面总体变化不大,但盈余企业盈余额增幅1-2月为22.2%,1-6月上升到41.6%,1-7月进一步上升到46.9%,困难企业盈余水平在逐月减轻。在往年内部运转环境总体偏紧的状况下,量大面广的规模以下小微型企业,由于本身抗风险才能较弱,消化本钱空间无限,面临的困难更大。

从不同地域看,中西部增长态势分明快于东部。往年以来,东部地域努力克制消费本钱大幅攀升、内外需增长趋缓等不利要素影响,消费、效益持续坚持较快增长,但增速分明减缓。1-7月,东部地域规模以上工业添加值同比增长12.3%,其中一季度增长12.9%,二季度增长11.7%,7月份增长11.5%;北京、上海、浙江、广东添加值增速辨别只要7.4%、9.1%、11.8%和12.9%,7月份进一步回落4.8%、4.3%、9.4%和10.8%。外需不波动是东部地域消费增速放缓的重要缘由。从上半年数据剖析,东部地域规模以上工业完成出口交货值同比增长17.1%,其中二季度增长15.5%,比一季度减缓3.6个百分点,出口影响销售增速回落0.6个百分点,思索出口对下游相关行业产销的直接拉动,其影响水平超越1个百分点。从东部出口依存度最高的广东、上海、福建、浙江四省产销状况看,二季度四省规模以上工业销售产值增速比一季度辨别减缓2.1个、5.7个、6.9个和2.6个百分点,出口辨别影响其增速回落2.4个、2.2个、1.4个大多数人都曾因不佳的交通状况而迟过到、叫过苦。经济的快速发展带动的是社会各方面的全面提升,但在此过程中,交通的发展却没跟得上前进的步幅,各类交通难题让交管部门伤透脑筋,如何利用AI来解决相关难题已成当务之急。和0.3个百分点。从效益状况看,1-7月份,东部地域规模以上工业企业完成利润16709亿元,同比增长24.2%,主营支出利润率为5.59%,同比下降0.16个百分点,其中北京、上海、广东利润同比仅增长14%、0.8%和3.7%。

中西部地域消费增势和盈利情况全体良好。1-7月,中、西部地域规模以上工业添加值同比辨别增长18.1%和17.3%,其中一季度辨别增长17.1%和16.6%,二季度辨别增长18.2%和17.7%,7月份辨别增长19.5%和16.7%。中部地域规模以上工业完成利润6573亿元,同比增长38.2%,主营支出利润率为6.67%,同比根本持平,企业盈余面为9%,同比所减少0.2个百分点,除山西、黑龙江盈余面在20%以上外,其他省份盈余面在3.5%-11%之间。西部地域规模以上工业完成利润4721亿元,同比增长37.7%,主营支出利润率为7.76%,同比进步0.05个百分点,企业盈余面为18.1%,同比扩展0.4个百分点,盈余企业盈余额同比上升62.7%,贵州、云南、陕西、甘肃、青海、宁夏、新疆等省区规模以上企业盈余面接近或超越四分之一。

#p#分页标题#e#以下情况阐明,以后工业经济面临的内内部运转环境和情势预期愈加复杂、愈加严峻。尤其是东部地域消费增势趋缓、出口增速大幅回落、盈利程度下滑需惹起高度关注。东部地域由于市场化水平高、对外依存度大,对内外需变化反映更敏感,经济运转受内部环境变化的影响也更快。

(三)产业构造不合理、自主创新才能不强的成绩突出

以后工业经济运转中遇到的困难和成绩,既有政策调整和市场变化等内在要素影响,也有我国产业构造不合理、企业创新才能和市场竞争力不强等外在缘由。

局部行业产业过剩成绩突出,淘汰落后产能压力增大。近年来重化工业中反复投资所招致的产能过剩成绩,影响我国工业继续安康开展。同时,在许多产能过剩行业中还随同着相当数量的落后产能,在炼钢、炼铁、电解铝、焦炭、水泥、化纤等行业中均存在产能过剩成绩,“十二五”时期仍需淘汰7000万吨炼铁、2.5亿吨以下水泥、600万吨铁合金、4000万吨焦炭的落后消费才能,2011年触及淘汰落后产能的18个工业行业中有10个行业目的义务比去年有较大添加,在人员安顿、债权处置、统筹中央利益等方面面临更大难度和压力。

中心技术缺乏,工业转型晋级面临严重应战。我国传统产业规模大,但总体技术程度还比拟低,“中国制造”总体上处于全球产业价值链的低端环节,附加值较低。由于技术改造和研发投入严重缺乏,我国大少数行业和企业没有本人的中心技术、知识产权和自主品牌。以研发投入为例,2009年我国规模以上工业企业研发经费外部收入仅占主营业务支出的0.69%,而国外跨国公司研发投入占比普遍在3%-5%左右。我们必需加大对技术改造的政策支持力度,放慢应用先进适用技术和高新技术改造提升传统产业,尽快改动自主创新才能缺乏的主动场面。

三、全年工业经济运转走势瞻望

往年是“十二五”起步之年,在地方进一步扩展内需、调整和优化产业构造等一系列微观调控政策的作用下,工业经济运转的颠簸性和协调性都在进一步加强。同时,经济运转的内部环境也更趋复杂,不波动、不确定要素依然很多。投资照旧将拉开工业颠簸增长的重要力气。随着水利投资力度加大、保证性住房建立和棚户区改造推进,以及七大战略性新兴产业建立放慢、鼓舞和引导官方投资等政策措施正在发扬作用,加上“十二五”各个重点专项规划陆续发布施行等,会对下半年工业经济坚持较快开展构成良好支撑。国际消费市场颠簸开展有利于工业坚持颠簸较快增长。上半年城乡居民支出持续添加,下半年调整团体所得税起征点,社会保证以及消费环境持续改善,都将抵消费起积极作用。出口仍存在较大不确定性。

原资料行业受需求拉动将波动增长态势。投资是拉动原资料工业增长的次要动力。1-7月,固定资产投资增速依然坚持在25.4%的较高程度;其中房地产投资同比增长33.6%,全年投资将到达4万亿元。随着“十二五”新项目的开工建立,保证性住房建立和国度鼓舞培育开展战略性新兴产业配套政策逐渐落实,都将直接拉动钢材、建材等原资料类产品消费波动增长。估计全年原资料行业添加值同比增长12%左右。

配备制造业全年增速可以坚持在一个过度增长区间。从前7个月运转状况看,配备制造业增速出现逐月回落态势,特别是7月份局部投资类产品消费同比呈现负增长,对此需求惹起高度关注。但总体来看,除了汽车行业持续出现调整性的增速回落外,受国度加大根底建立和支持“三农”政策利好带动,鼎力开展高端配备制造业、新动力产业等,配备工业仍具有较大的市场空间和继续的动力。估计全年配备工业添加值同比增长15.5%左右。

消费品工业将坚持颠簸增长态势。随着居民支出添加特别是乡村居民支出添加,更多鼓舞消费政策出台,在国际消费支撑下,消费增长仍将是带动消费品工业波动增长。同时,出口的不确定性将抵消费品工业发生一定影响。估计全年消费品工业添加值增速波动在14%左右。

#p#分页标题#e#电子制造业运转态势将次要取决于出口。由于全行业出口交货值占销售产值的60%以上,出口大幅动摇对行业运转影响很大。以后,在本钱费用大幅上升挤压下,四分之一企业盈余运营。估计全年电子工业添加值同比增速在14.5%左右。

综合有利条件和不利要素,后几个月我国工业经济运转环境将更趋复杂,但总体上仍将处于可控范围。估计全年规模以上工业添加值同比增长13.5%左右。

四、放慢工业转型晋级,进步工业运转质量和效益

针对影响工业经济颠簸康健运转的成绩和矛盾,下一步政策应着眼放慢工业转型晋级和进步工业经济运转的质量和效益,努力完成全年工业经济运转的目的义务,并为“十二五”迷信开展奠定良好根底。

一是维持微观政策延续性和波动性,加强调控的针对性、灵敏性和前瞻性。以后,落实地方关于下半年经济任务部署,持续把波动物价总程度作为微观调控的首要义务,坚持调控取向不变,掌握好调控的力度、节拍和重点,亲密跟踪剖析情势,及时捕获经济运转中的苗头性、倾向性成绩,增强国际国际经济情势和严重成绩的监测预测,及时调整和完善有关政策,进步针对性、灵敏性、前瞻性,防止政策的滞后效应与多种要素叠加,对下一阶段工业经济运转发生大的起落。增强重要工业消费品和消费材料的消费供给,抑制工业品价钱过快下跌;亲密关注动力、资源、粮食、棉花等大宗商品价钱动摇对产业上下游传导和影响,及时采取无力措施。增强行业微观信息发布和预警,引导企业合理布置产销衔接,增强自主创新、放慢构造调整和开展方式转变,努力消化不时上升的消费运营本钱压力。

二是着力推进工业构造调整和转型晋级,加强工业开展的平衡性、协调性和可继续性。进一步落实扩展内需政策,推进变革,逐渐处理制约扩展消费的体制性矛盾,使工业经济构成消费、投资、进出口协调拉动开展的场面。更多运用市场化工具和手腕推进构造调整任务,进一步发扬产业政策的导向作用,将政策重点落在调整构造上。尽快发布施行战略性新兴产业7大范畴的专项规划,并制定推进相关规划落实的详细方案;持续促进汽车、钢铁、有色金属、建材等重点行业施行企业兼偏重组和产业链整合,完善落后产能加入机制,树立健全产能过剩行业落后产能减量置换方法。扩展新型工业化产业基地和“两化”交融试点示范,持续鼎力推进节能降耗和减排治污,引导重点用能企业展开对标达标活动,推进工业用电需求侧管理和动力合同管理,开展循环经济。依照主体功用区的要求引导产业有序转移,加强工业经济的协调性和可继续开展才能。引导企业增强质量管理,提升产品和效劳质量,培育自主品牌竞争力。研讨设立产业引导基金、风险基金、创业基金等,引导企业构造调整,技术晋级等推进开展。

三是进一步加大技术改造力度,加强传统产业晋级改造的支撑力。工业转型晋级既要培育开展战略新兴产业,更要改造庞大的传统产业,这是工业转型晋级最紧迫、最艰难的义务。传统产业要应抵消化以后和今后本钱上升的压力,就要不时进步休息消费率,前提是要进步目前整个工业的人均资本配备率,而过来和应对国际金融危机的理论证明,企业技术改造是一条无效的途径。下一步,应进一步完善技术改造的长效任务机制,继续加大技术改造的投入,营建全社会支持企业技术改造的环境,在质量种类、节能降耗、减排治污、平安消费、配备工艺等单薄环节和范畴,加大对传统产业的改造晋级。

四是着力优化中小企业开展环境,加强中小企业开展的生机和内生动力。持续落实好扶持中小企业开展的各项优惠政策,放慢出台鼓舞和引导官方投资的相关配套政策,扩展民营经济、中小企业的市场准入范围,消弭制约官方投资的制度性妨碍,构成国度支持中小企业开展的中临时预期,加强经济开展的内生动力。进一步标准市场次序,抑制和改善投机的气氛,构成有利于创新的环境。着力处理融资难成绩,优化信贷构造,增强小企业资金支持,多措并举,放慢金融体制机制变革和组织制度创新,充沛发扬好市场机制和政策支持的作用。采取风险补偿,财政贴息、营业税减免等方式,支持商业银行添加对小企业存款。拓宽小企业融资渠道,加大对创业投资的引导和支持力度。亲密关注企业资金周转状况,及时采取措施,避免因互相拖欠引发资金链断裂。打造个性技术效劳、市场拓展效劳等中小企业公共效劳平台,支持中小企业创新商业形式。积极争取各项国度中小企业专项资金,对中小企业技术改造项目,对契合条件的小型微利企业投资国度鼓舞类项目等,布置资金给予补助,支持中小企业转型晋级。进一步加重企业担负。依据新的中小企业划型规范,进一步分行业研讨有针对性的扶持小微型企业的政策措施。

(报告中援用的数据除特别注明外,均为国度统计局发布或依据其数据测算。)