6家次要公司第三季支出增速均匀降4.9%;存货相对值、应收账款大幅上升,现金流紧张

工程机械行业一度是中国增长最快的行业之一。受害于经济开展、固定资产投资高增速和地产昌盛,这个行业也曾制造中国首富。

2012年三季报显示,工程机械行业正个人“开倒车”。数据显示,三一重工[微博]、中联重科、柳工、徐工机械、山推股份、厦工等6家次要公司第三季度互联网思维,就是在(移动)互联网+、大数据、云计算等科技不断发展的背景下,对市场、用户、产品、企业价值链乃至对整个商业生态进行重新审视的思考方式。的支出增速均匀下降了4.9%,利润增速下降更快。第三季度,全行业只要2家公司完成了营收增长。前三季度,全行业只要1家公司完成营收和利润双增长。同时存货相对值、应收账款大幅上升,现金流紧张等状况相继呈现。

6家公司应收款增54%

申银万国[微博]在对三一重工[微博]等6家代表性公司剖析时发现,盈利才能下降、费用上升、应收款上升是共同特点。

济南人于小强(化名)本月正寻求出租他的两台46米三一重工产泵车。他说,如今的行情仍能维持运转,但明年状况恶化,他将扩大他的泵车队伍。

虽然以后经济不景气,但在工程机械这一与经济景气度严密相关的行业中,有不少人的看法与于小强相似。

三一重工总裁向文波在承受媒体采访时曾说,估计到明年三季度,中国的修建设备行业将在“黄金时代”中片面复苏。他以为,中国的根底设备,包括公路、机场和污水处置零碎都急需改善,在将来20年到30年间,更多投资是定局。

2012年三季报提醒了这个行业当下的难题。三一重工的三季报显示,这家行业龙头公司前三季度销售支出407亿元,下降了1.5%,净利润58.74亿元,下降了23.4%。与此同时,这家公司三季度末的应收账款增长了83.11%,到达207亿元,这相当于前三季度营业支出407亿元的一半。存货和利息领取也相应增长,其中存货额到达99.3亿元。

整个行业的大致情况相似。三一重工、中联重科、柳工、徐工机械、山推股份、厦工等6家公司前三季度财务费用占支出的比重上升,存货相对量增长1.2%,应收账款添加54%。

小制造商三到五年内或关门

微观经济的景气度变化,尤其是固定资产投资范畴的变化是这一行业景气度衰落的次要缘由。

柳工总裁曾光安在10月23日的一次论坛上讲述了发掘机行业的困局。他表示,企业库存量居高不下,代理商资金回笼困难,生活压力大,产能过剩、行业恶性竞争加剧正制约行业开展。

曾光安说,像三一重工和中联重科这样的大企业拥有雄厚的实力可以克制一切成绩;但许多小规模的制造商在将来三到五年内将自愿关门。

继续多年的固定资产投资开端降温。在2009年夏地利,固定资产投资的同比增幅到达33%,而到了往年前三季度,这一比例下降到20.5%。

2009年开端的经济安慰方案拉开了工程机械公司飞速开展的尾声。以三一重工为例,这家本来只在股改中显露名声的工程机械公司疾速开展。在2007年上一轮经济和房地产昌盛高点时,三一重工的年支出只要91.45亿元,净利润16亿元;2011年,其年支出到达507.7亿元,净利润到达86.49亿元。按年支出增幅看,其2009年、2010年、2011年的支出增幅辨别是20%、106%和49.5%;净利润增幅则为59%、186%和54%。2012年前三季度,支出和盈利的增速都变成了正数。

全行业的状况也大致相反。在一些目标性的范畴,比方发掘机行业,销量曾经延续15个月呈现负增长。产能过剩、市场饱和,过度宽松的销售政策所引发的客户信誉风险等都相继暴露。

泵车月租金下降近20%

价钱百万元的泵车,通常还款期限一两年,租金过低的状况下,购置泵车的用户会呈现“断供”。

于小强在鄂尔多斯、长春、四川等各地都拥有泵车,总数有十多台,目前仍活泼在各类工地。

据悉,三一重工这类企业可以为泵车用户提供20%-30%首付的按揭存款担保。另一些泵车用户说,实践上可以有更低的首付比例。外资公司卡特彼勒、日本小松等也在中国工程机械市场(如发掘机、装载机等范畴)占据一定份额,但这样的份额正在随着慎重的客户信贷政策而缩减。

#p#分页标题#e#依照于小强的说法,如今一台46米的泵车,在一些山区环境下的租金能到达每月10万元,高山上的租价更低。于小强说,在2009年的黄金时代,46米甚至更短的泵车租金都能到达12万元,如今租金报答下降了近20%。

并非一切的泵车拥有者都能顺利展开业务,泵车闲置的状况越来越频繁地呈现。一名泵车运营者在网上咨询求租者,他拥有一台2008年产的47米中联重科泵车,曾经闲置了近一年。

外行业数据中,前端发掘机的闲置状况无数据参考小松发掘机应用小时数,这一数据能反映收工程机械下游的运用率,也是下游设备运用状况的抢先目标。数据显示,6月-9月该数据均维持在153-155小时之间,处于低位程度,往年4月5月这一数据在180小时左近,但也低于前两年顶峰时段超越200小时的表现。

关于动辄百万的泵车,少数状况银行要求还款年限不超越两年,假如采取分期付款方式,厂商普通要求付款年限为1年。这意味着泵车租金过低的状况下,购置泵车的用户会呈现“断供”。

为规避还款自毁机器

宽松的信贷政策正支持着工程机械产品维持销售的规模。局部剖析师以为,这样的销售战略存在风险。

市场上的新泵车异样积压。卡特彼勒在二季度时称,由于客户存款违约不时增多,二季度在华销售额远远低于2011年同期程度。

三一重工未披露这方面的信息,但三一集团在其2011年第二期中期票据募集阐明书中披露,在销售结算方式上,30%左右为分期付款,60%左右为按揭存款或融资租赁,10%左右为全额付款。关于按揭存款和融资租赁业务,公司负有回购义务;一旦工程机械市场萎缩,少量客户违约,由公司回购设备,承当担保责任。

柳工总裁曾光安此前泄漏,有些发掘机用户不堪还款担负,甚至呈现为规避还款破坏机器的状况。

三一集团披露的数据显示,2010年在混凝土机械的销售中,只要15.34%全额付款,21.62%的客户分期付款,而63.04%的客户选择按揭或许融资租赁。

工程机械的销售构造反映到三季报中,是应收账款的大幅添加。一方面分期付款客户应收款添加,另一方面银行信贷紧缩也使得按揭款和融资租赁不能及时放款。假如需求没有增长,过剩能够仍将继续。于小强说,正常状况下,一辆泵车的运用年限只要7-8年。

混凝土泵车产品在2004年开端兴盛于各类工地,但从上市公司业绩看,真正的销售顶峰从2009年才开端,并在2010年、2011年到达顶点。这意味着假如需求没有提升,市场中的设备还能运转很长一段工夫。

押注“足够多的工地”

在短期和临时之间,更多的投资者以为机械工程范畴的需求仍会增长,大局部缘由来自于对中国城镇化的预期。

中金等机构新近预期,从临时看,工程机械远未到达需求瓶颈,城市化是推进中国经济开展的最大动力,2020年之前中国的修建活动仍将处于顶峰活泼阶段,施工的机械化率不时提升将推升工程机械内需。

这与向文波的看法亦分歧。但短期看,向文波估计行业复苏需求到明年三季度。

瑞银证券的剖析师付伟琦和唐骁波估计,行业复苏还需求持续等候,保增长政策或仅能支持工程机械行业销量企稳。申银万国则以为,工程机械行业的投资逻辑应从基建转向房地产,若地产政策预期波动,新开工预期由负转正,将带开工程机械股价的上升。

但于小强依然非常悲观,他估计新一年行情若有恶化,将添置新的设备。他说,“如今曾经构成了气候,原来的施工办法会被淘汰,不会再在原地搅拌混凝土,只需有工地,不管是浇筑还是打桩,都会用到泵车。但人们当前只会买三一、中联、徐工等多数厂家的产品。”

兴业证券的一份研讨报告说,目前国际水泥散装率刚过50%,而兴旺国度曾经到达80%。这意味着散装水泥和预拌混凝土的运用还将添加。总有一天工地上只剩下操纵机器的工人,发掘机、装载机、推土机、泵车、起重机、路面机械将替代一切人工。

前提是,有足够多的工地。于小强对此疑神疑鬼。

■ 比照

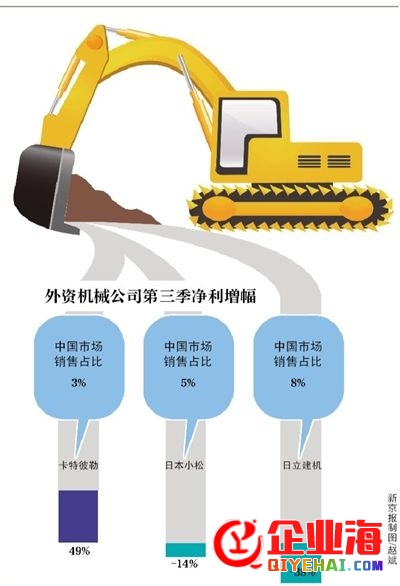

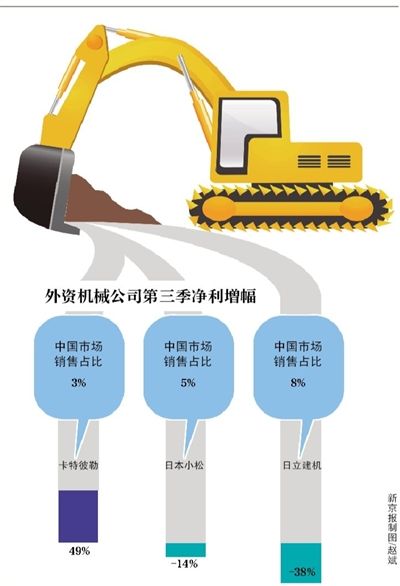

卡特彼勒第三季净利增49%

中国区销售接连下跌;北美市场第三季度销售增长23%

新京报讯 (记者吴敏)在中国工程机械行业堕入低谷的时分,海内企业的状况要好得多。全球最大的土方机械、矿山机械和修建机械消费商卡特彼勒的第三季报显示,其第三季度利润增长了49%,到达17亿美元。

卡特彼勒三季度的支出增长了6%,到达164.5亿美元,这家公司在前两季度也取得增长,第二季度净利润同比增长67%,第一季度则上升了29%。

#p#分页标题#e#中国的工程机械厂商纷繁在往年第三季度转冷,且全年也不会有较好的表现。中国次要工程机械厂家中,仅有中联重科前三季度净利润完成了增长,三一、徐工、柳工、山推等利润大幅缩减。

关于卡特彼勒来说,全球是一个对矿山设备、土方设备需求日益增长的市场,中国除外,虽然卡特彼勒是最早进入中国市场的国际机械巨头之一。

卡特彼勒在中国市场遇到的窘境更甚于外乡企业。第一季度卡特彼勒在中国市场就遭遇销售量下跌,第三季度也呈现下跌。在除中国以外的亚洲市场,卡特彼勒的销售依然完成了增长。此内在北美市场,其第三季度销售微弱增长了23%。卡特彼勒新兴市场战略总监鲁辉在一次论坛上说,卡特彼勒的表现得益于全球网络分散风险。

在工程机械巨头中,因对中国市场依存度的不同,其业绩下降幅度也不同。目前卡特彼勒中国业务占支出的比重仅3%左右。日本小松在中国市场的销售比重略大于卡特彼勒,约为5%;而日立建机在中国的销售比重则占8%。数据显示,日本小松、日立建机第三季度的营业利润同比降幅辨别为14%和38%。

此外,与中联重科和三一重工等企业不同,卡特彼勒、小松等国际工程机械巨头并不涉足混凝土机械设备范畴,而以土方和矿山设备为主。而在国际市场,混凝土机械正是厂商抢夺的利润丰厚范畴,遭到地产开工等要素的影响也更大。

中联重科全行业独一“双增长”

前三季支出增长17.77%,净利润增长16.75%

新京报讯 (记者吴敏)在全行业销售和利润下降的格式下,中联重科成为前三季度独一一家支出和利润双增长的公司。数据显示,中联重科前三季度完成支出391亿元,增长17.77%,完成净利润69.59亿元,增长16.75%。

从业务构造和毛利率看,中联重科和三一重工最为接近。其主营业务中,混凝土机械都占了过半的比重。三一重工半年报中的混凝土机械销售占比为54%,中联重科为58%;而在其他业务上,中联重科倾向于起重机,而三一倾向于发掘机等土方机械。

由于高利润率的混凝土机械占比拟大,这使得两家公司的毛利率也远高于其他工程机械公司。

中联重科前三季度毛利率为34%,三一重工为33%,而以起重机械为主,混凝土机械占比只要12.6%的徐工机械,前三季度毛利率只要20.6%;以土方机械为主的柳工更低至16.1%。这也显示出各个细分范畴竞争剧烈水平的差别。土方机械竞争者众多,混凝土机械的参与者略少。

和三一重工相比,中联重科的业绩显得突出。季报数据显示,中联重科更“轻巧”。2012年半年度中联重科固定资产原值为63.72亿元,前三季度中联本钱中折旧摊销为2.02亿元,仅占总本钱的0.79%;而2012年半年度三一重工的固定资产原值余额为167.16亿元,计提折旧5.26亿,占总本钱的2.06%。

在混凝土泵车方面,中联重科和三一重工竞争剧烈,单方争相进步泵车的扬程,2011年单方相继推出了超越80米臂架长度的泵车,往年中联重科则推出了101米的泵车。

海通证券则以为,中联重科规模和盈利均增长,且三季度毛利率上升,次要是由于混凝土设备占比上升,钢材价钱下行,以及固定本钱占比下降等。海通证券估计第四季度其混凝土设备和毛利率仍有能够持续增长。

■ 延伸

“发掘机”预知经济冷热

新京报讯 (记者吴敏)一台发掘机一天运转多少个小时只触及维修保养,但一群发掘机运转多少个小时则提醒出更多的意义。如今,研讨员们越来越爱运用一组来自工程机械上的数据,来预知行业效率以及经济冷热。日本股票投资经理以为,小松应用小时数可以作为股票投资的参考。

小松公司2004年开端采集这些数据,如今国际的研讨员们也开端采用这些数据。小松公司尚未地下发布这些数据。一些采用这一数据的研讨员说,他们只能从日本研讨员手中取得这些数据。晚期这些数据只要涨跌幅,近期小松公司开端给研讨员们相对值。

比方在中国区域,最近研讨员们取得的小松发掘机每月应用小时数是155小时;但在中国工地最炽热的阶段,一台发掘机年任务工夫可以到达3000小时,每月简直比目前高出了100小时。国际的研讨员们用这一数据描绘工程机械的运用率,假如运用率偏低,意味着曾经投入市场中的设备闲置,将来的需求不会旺盛,景气度依然偏低。

#p#分页标题#e#一些研讨者说,小松应用小时数与股市的表现也有关联性。2011年12月的小松应用小时数显示德国和法国的运转工夫延伸,随后在2011年12月和2012年1月的股市中,德国和法国股市双双上扬超越5%。

在中国区域,这一数据第一季度从低点上扬,四五月份到达高点,随后继续低迷,异样与股市趋向有一定水平的吻合。一些日本股票投资经理以为,假如小松活期发布这些数据,这些数据可以成为股票投资的参考。

国际一些研讨员说,这些数据只能反映经济的一个正面,不能反映经济的全貌。这样的数据不像发电量那样具有全局性,但对行业景气度的描绘更为精确。

(原标题:工程机械行业个人“开倒车”(2))

新浪声明:此音讯系转载自新浪协作媒体,新浪网刊登此文出于传递更多信息之目的,并不意味着赞同其观念或证明其描绘。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】 讨论