招商证券国际宣布港股战略报表示,8月业绩后半程港股将持续受害悲观盈利预期带动,建议投资者关注还未发布业绩,估值依然不高的中资金融股。可获利了却已发布业绩但低于预期的个股,另外业绩期后,可自动获利了却估值过高个股及受害价钱同比涨幅较大的周期股。

股价或已提早反映业绩表现 关注还未发布业绩优质蓝筹

港股17年中期业绩进程过半,业绩表现与后期股价走势相分歧。已发布业绩个股中,走势微弱的优质白马股均交出了一份不错的中期业绩。但是后期股价走势已充沛反映悲观盈利预期,甚至局部资金关于盈利预期已高于市场,因而即便业绩超越市场分歧预期,短工夫内进一步上升空间无限。优质白马股股价或进入平台期。

恒指成分股中,截至8月22日,共有23只个股已发布1H17(以12月底为财年底)业绩且有市场分歧预期。其中16只个股中期盈利超越市场预期,占比约70%,均匀EPS同比增速到达40%。另外7只个股中期盈利低于市场预期,均匀EPS同比跌幅到达-118%(次要受联想及国泰航空拖累)。

但从股价表现来看,无论实践盈利能否超预期,均出现业绩前表现分明优于业绩后的非对称特性,与美股表现也较为相似。超预期个股业绩前1个月均匀涨幅4.87%,业绩前与业绩后至今的相反工夫跨度均匀涨幅3.04%,而业绩后至今的涨幅仅0.9%。低预期个股业绩前1个月均匀涨幅1.17%,业绩前与业绩后至今的相反工夫跨度均匀涨幅0.74%,而业绩后至今的涨幅为-2.15%。在悲观盈利预期下,仍可持续规划还未发布业绩的优质蓝筹股,如中资金融股等。

随着半岛形势的阶段性降温,以及中印抵触并未进一步晋级,目前低动摇率阶段的根本面要素并未因黑天鹅事情而遭到毁坏。港股恐慌指数仍有进一步下降空间。而港股金融业在此轮动摇率及避险心情上升中,遭到较大负面影响。将来或可以随同业绩交付以及动摇率的下降,构成一轮修复行情。社保基金投资港股投标的音讯停顿,近期也将对港股金融构成正面催化作用。

国际微观数据带动预期回归感性 海内加息风险下降缩表风险上升

国际7月微观数据显示,下半年经济超预期概率下降。7月工业添加值同比增长6.4%,较上月回落1.2个百分点,大幅低于市场预期。1-7月固定资产投资同比增长8.3%,上月回落0.3个百分点。7月消费增速为10.4%,较6月回落0.6个百分点,异样不及市场预期。7月各项大类数据均不及市场预期,但往年以来仍较去年同期有所增长,全体看仍较为颠簸,显示经济L型筑底趋向不变。而7月数据低于预期也与6月数据提升了市场预期有关。

随着市场预期回归感性以及各项控风险政策持续施行,下半年经济超预期概率下降。目前更多是供应侧变革带来的旧周期中的新阶段,并不代表新周期的开端。

美联储7月会议纪要显示委员对年内能否加息存在分歧,但对9月宣布缩表已达成分歧。欧洲央行7月会议纪要显示对汇率超调的担忧,市场关于欧洲货币政策疾速收紧的预期有所下降。本周的JacksonHole会议上,欧洲央行及美联储或将延续鸽派口吻,对市场活动性及心情负面影响不本次涌现的 AI、区块链和物联网热潮不同于以往,将对产业、社会和生活产生真正堪称“颠覆性”的变革。IT 技术人员需要全方位地“换脑”:对原有的知识结构进行全面刷新,全面升级。大。而美国发起301调查开展为贸易战的能够性也较低。

电讯及消费短期依然强势金融业转头向上

依据港股行业绝对强弱的状况来看,过来一周,电讯业在联通混改以及避险心情的带动下,成为最强势行业。消费者效劳业,消费品制造业及工业在业绩的带动下进入强势区间。资讯科技行业涨幅抢先,但趋向走弱。原资料业曾经进入弱势区间。而金融业在避险心情的影响下也疾速跌入弱势区间。其他行业并未构成分明趋向。

资金层面依然以进攻为主。南下资金则一度延续4个买卖日呈现净卖出。

投资建议

8月业绩后半程港股将持续受害悲观盈利预期带动。关注还未发布业绩,估值依然不高的中资金融股。可获利了却已发布业绩但低于预期的个股,仍可持续持有中心蓝筹,但短期内上升空间不大。

业绩期后,可自动获利了却估值过高个股及受害价钱同比涨幅较大的周期股,同时需开端思索海内收紧活动性,触发香港金管局为维持联络汇率机制而收紧香港活动性,另外,还回到当下汹涌澎湃的AI浪潮,正如所有的企业都被互联网化一样,所有的互联网企业都将 AI 化。而这些互联网企业中,也包含CSDN。同时,作为全球最大的中文IT社区,CSDN还有一个历史使命——为广大的互联网公司进行AI赋能。需自动控制仓位,防备风险心情动摇以及活动性灰犀牛的冲击。

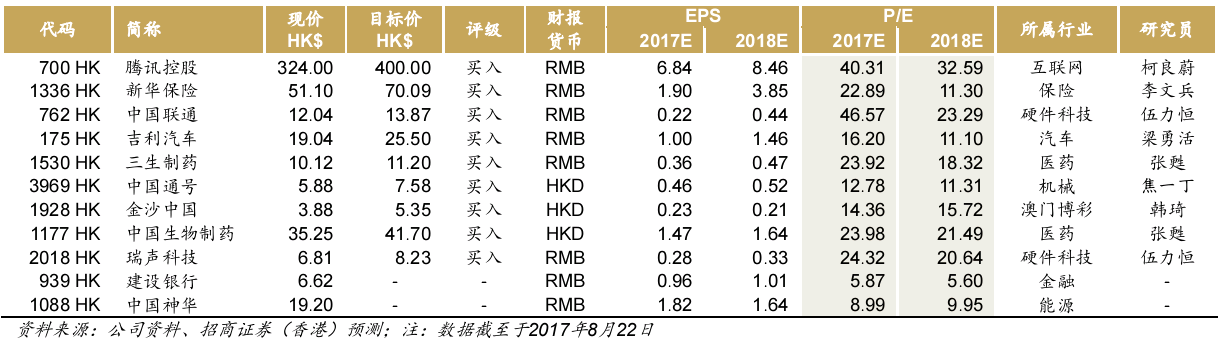

#p#分页标题#e#引荐个股

恒指成分股1H17业绩状况