文/新浪财经意见首领(微信大众号kopleader)专栏作家 程实 钱智俊

2018年,由于货币幻觉的退散、美股的动力换挡和全球经济多元化的再度退潮,经济增长更快、更富活力的新兴市场将失掉国际资本的继续喜爱,全球投资重心将从兴旺国度转移至新兴市场。

ink="" data-mcesrc="http://n.sinaimg.cn/finance/transform/w550h366/20180302/sbgI-fwnpcnt0261471.jpg" data-mceselected="1">

ink="" data-mcesrc="http://n.sinaimg.cn/finance/transform/w550h366/20180302/sbgI-fwnpcnt0261471.jpg" data-mceselected="1">

“凡事行,无益于理者立之,有益于理者废之。”十年危机迸发之始,时任美联储主席伯南克倡议“举动的勇气”,强调央行该当顶住内部压力而果敢举动。十年危机之中,后任美联储主席耶伦一度犹疑不决,招致货币政策“明紧实松”,宽松遗患绵延至今。十年危机衰退之际,经过2月27日至3月1日的首秀,新任美联储主席鲍威尔展示鹰派加息立场,标志着美联储重拾举动的勇气,货币政策正常化步伐不会放缓。

我们以为,鲍威尔的鹰派加息立场,既是对耶伦鸽派偏误的感性矫正,更是对美国供应侧变革的无力支撑,无望进一步稳固美国经济复苏的内生动力。关于全球市场而言,美联储鹰派加息确证和强化了全球经济的真实普遍复苏趋向,将减速全球投资重心从货币幻觉转向实体经济,从兴旺国度转向新兴市场。

鹰派加息是对耶伦鸽派偏误的感性矫正。2018年2月27日至3月1日,新晋美联储主席鲍威尔在国会听证中完成首秀,释放两大中心观念:第一,美国经济前景坚持微弱,估计将进一步渐进加息,缩表方案亦将失掉坚持;第二,近期的市场动乱并不值得担忧,亦不会影响货币政策正常化进程。此举正式展示了鲍威尔鹰派加息的政策立场。从临时政策头绪来看,我们以为,鲍威尔顶住市场动摇压力而坚持鹰派加息途径,是感性而果敢的选择,将放慢修复耶伦鸽派偏误的深远遗患。

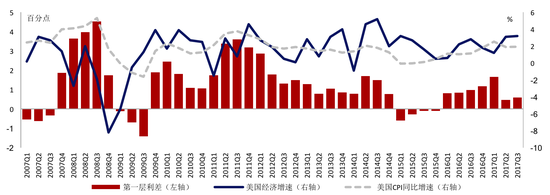

依据我们此前提出的“双利差模型”,美联储后任主席耶伦主导的货币政策正常化进程分为功过悬殊的两个阶段(详见附图)。

2017年鹰派加息以来美国“第一层利差”大幅收窄

ink="">

ink="">

第一阶段是2015Q4-2017Q1,耶伦犹疑于失业市场短期动摇,而选择鸽派加息。在此时期,第一层利差(名义自然利率-政策利率)不降反升,标明政策利率的调升大幅落后于自然利率和通胀程度的上升,招致货币政策看似收紧,但真实的宽松水平反而高于2013-2014年的均匀程度,美国经济的构造性矛盾和美股市场的泡沫风险因此明显加剧。

第二阶段是2017Q2至耶伦离任,随着2017年3月美联储开启减速加息,第一层利差迅速降至阶段性低点,同时美国经济增速维持高位,标明得益于货币政策正常化的提速,美国经济逐渐摆脱货币幻觉,步入安康的真实复苏阶段。但是,从2017Q3的最新数据看,第一层利差并未完全消逝,并有小幅反弹迹象,阐明货币政策尚未完全回归中性程度,并且在经济微弱复苏的驱动下,自然利率的上升能够再度抢先政策利率的调升。由此可知,耶伦鸽派偏误的政策遗患尚待进一步肃清,货币政策宽松水平虽然大幅减弱,但并未开启本质性收紧,因而鲍威尔对鹰派加息的坚持仍然必要。

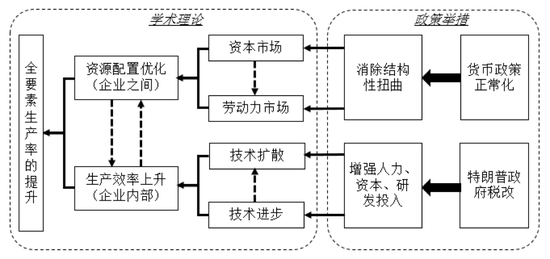

鹰派加息是对美国供应侧变革的无力支撑。危机十年之后,需求侧安慰已遭遇瓶颈,供应侧变革成为本轮全球复苏的基本动力。正如我们此前研讨所强调,美国经济的供应侧变革遵照“双足形式”:一方面,由美联储停止货币政策正常化,渐次消解货币宽松形成的构造性歪曲,从而优化要素配置;另一方面,由特朗普政府推进构造性税改,安慰公家部门投资、海内资本回流和制造业再开展,从而提升消费效率;最终经过两个方面的合力,提振全要素消费率,完成经济的长周期复苏(详见附图)。

美国供应侧变革的“双足形式”

ink="">

ink="">

回忆2017年,鹰派加息对供应侧变革的支撑作用曾经显现。第一,2017年,美国贝弗里奇曲线向内侧继续挪动,休息力市场配置效率已出现改善趋向(详见附图)。

2017年1-12月美国贝弗里奇曲线向内侧继续挪动

ink="">

ink="">

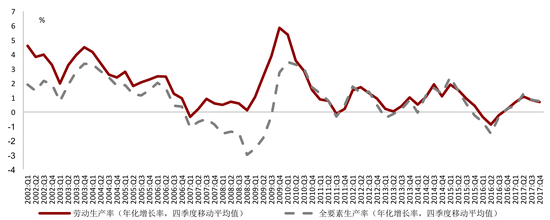

第二,随着2017年鹰派加息取代鸽派加息,美国全要素消费率和休息消费率双双辞别负增长,重回正增长轨道(详见附图)。

2017年美国全要素消费率和休息消费率重拾正增长

ink="">

ink="">

其中,2017年休息消费率的继续上升为薪酬增长奠定了坚实根底,推进2018年1月美国均匀时薪同比增速创下2009年6月以来新高。以后,由于本来临时停滞的特朗普税改已获经过,货币政策正常化作为供应侧变革的另一足,亦需求及时跟进、顺势而上。在此背景下,鲍威尔的鹰派政策决断合理其时,将无力稳固美国经济复苏的内生动力,支持休息消费率和全要素消费率的继续提升。有鉴于此,我们判别,2018年美国薪资增速和通胀程度无望完成中枢上移。

鹰派加息是对全球真实普遍复苏确实证强化。从更宽广的全球视角来看,鲍威尔对往年2月全球市场动摇的处变不惊,进一步验证了我们此前的研讨结论,即本轮全球市场的零碎性调整是真实复苏的洗礼,实质上是安康无益的,有利于全球投资AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。的临时向好。瞻望2018年,我们维持美联储加息三次的基准判别不变。我们以为,美联储鹰派加息的继续推进,将进一步确证和强化全球经济的真实普遍复苏趋向,并加强这一趋向对全球市场的重塑作用。

第一,美股市场动力换挡。在鹰派加息的影响下,虽然2018年美股牛市难言完毕,但是下跌动力将从货币幻觉切换为实体经济复苏。市场辞别本轮危机以来的“宽松麻木症”,重新开端关注实体经济的长短期风险和机遇。因而,美股下跌的边沿动力将有所削弱,而市场动摇性则将向上回归至常态,渐次释放耶伦时期遗留的宽松泡沫。第二,全球投资重心转移。2018年,由于货币幻觉的退散、美股的动力换挡和全球经济多元化的再度退潮,经济增长更快、更富活力的新兴市场将失掉国际资本的继续喜爱,全球投资重心将从兴旺国度转移至新兴市场。