这里有各国最片面的金融监管体制解读

随同着国务院金融波动开展委员会的成立,“强监管”成为2017年我国金融任务的主题词。可以看到,中国的监管层正在向金融监管机器“开刀”,相比于兴旺国度自2008年金融危机以来的金融监管举措,我们有点“迟到”,但庆幸的是这醒悟和举动不算太晚。明天首先一同梳理美国式金融监管的体制和架构。

美国篇

美国金融监管体制是随同着美国金融体系的开展以及危机管理经历而逐渐构成和完善的。

1791年,面对独立和平之后严重的经济窘境和债权危机,美国效仿英格兰银行成立了美国第一银行,但由于未获政治支持,于20年无效期到期时封闭。

1817年成立的美国第二银行也由于异样缘由在执照期满后开业,美国银行业进入长达30年的自在竞争时代,各州银行数量暴增,外部竞争好转,不时有挤兑和银行破产发作。

1864年,美国国会经过了《国民银行法》,成立货币监理署(OCC),树立联邦政府的金融业监控制度,构成了联邦政府和州政府双层监管格式,并影响至今。

20世纪初期,金融体系蓬勃开展,但由于一致监管规则和规范的缺失,金融危机频发,特别是1907年迸发的银行危机直接招致信誉领取体系近乎瘫痪。

1913年,美国国会经过《联邦储藏法》,正式成立美联储(FED),承当执行一致货币政策、树立全国清算领取零碎、最初存款人和监管银行业四项职能,美国经济随后迎来了微弱复苏。

20世纪30年代一系列金融危机及其引发的“大萧条”,使美国不得不思索重建金融体系,推进金融监管变革。

1933年,美国经过《格拉斯—斯蒂格尔法》,严厉区分投资银行业务和商业银行业务,正式确立了分业运营和分业监控制度,并成立联邦储蓄与存款保险公司随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。(FSLIC)和联邦存款保险公司(FDIC)。1956年《银行控股公司法》规则由美联储监管银行控股公司。

美国证券业监管最后由各州执行,1934年美国公布《证券买卖法》,设立美国证券买卖委员会(SEC),促进了全国证券买卖监管体系的树立。美国保险业则不断由各州独自停止监管。

20世纪70年代末、80年代初,随着经济昌盛开展、全球化和金融自在化浪潮衰亡,金融创新一日千里,抓紧监管成为政策主流。此时,分业体制使美国金融业面临宏大竞争压力,面对英德日的金融自在化变革,在内内部的共同作用下,美国开端逐渐抓紧金融控制。

1999年,美国国会经过《金融效劳古代化法》,正式确立了金融混业运营体制,完毕了长达66年的分业运营历史。

《金融效劳古代化法》允许经过设立金融控股公司同时运营银行、证券和保险业务,并对金融监管架构停止变革:由美联储监管金融控股公司,控股公司的各子公司由货币监理署、证券买卖委员会、州保险厅等按业务停止监管,构成了以美联储为中心的“伞形”监管机制。

经过伞形监管机制,美联储可以取得少量有关经济运转和银行体系第一手信息,有助于评价对金融市场和全体经济的影响。同时,经过理解金融效劳部门的状况和货币政策在金融部门的传导进程,可以进步微观经济预测的精确性,完成金融监管与货币政策的协调协作。

2008年金融危机前美国金融监管体制总结:

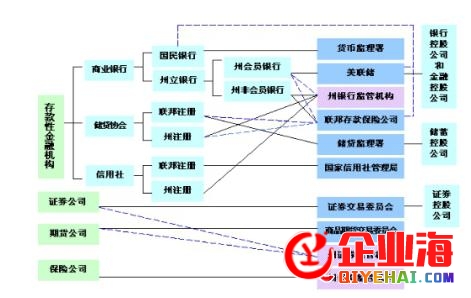

2008年前,美国实行联邦和州政府两级、多个监管机构并存的“双重多头”金融监管体制。联邦一级的监管机构次要有美联储(Fed)、货币监理署(OCC)、联邦存款保险公司(FDIC)、储贷监理署(OTS)、国度信誉社管理局(NCUA)、证券买卖委员会(SEC)等,保险业由各州独自监管,50个州有各自的金融法规和行业监管机构(见图一)。

图一:2008年金融危机前美国金融监管体制框架

注:黑色实线为次要监管机构,蓝色虚线为辅佐监管机构

2008年,美国遭遇了自“大萧条”以来最为严重的金融危机。

金融危机的迸发,可以说是过来近30年来金融自在化的一次集中表现。危机前,美国监管体系与事先全球化、高度交融的金融业开展现状严重不顺应。

2010年7月,美国公布《多德—弗兰克华尔街变革和消费者维护法案》,这是“大萧条”以来最片面、最严峻的金融变革法案,以增强零碎性金融风险防备为主线,重塑金融监管架构,突出地方银行零碎性风险管理的主体位置,强化金融波动体制框架。

(一)设立金融波动监视委员会(FSOC),辨认和防备零碎性风险

金融波动监视委员会由10名有投票权成员和5名无投票权成员构成,财政部长任主席,次要职责包括:

一是取得任何银行控股公司或非银行金融机构的数据和信息,辨认零碎重要性机构、工具和市场,监测源于金融体系内外的、要挟金融波动的风险,提出应对措施。

二是经2/3以上成员赞同,确定哪些非银行金融机构属于零碎重要性机构,指定由美联储监管。目前认定美国国际集团、通用电气金融效劳公司、保德信金融集团、大都会人寿保险4家零碎重要性非银行金融机构,认定清算所、领取公司等8家零碎重要性金融根底设备。

三是建议美联储对零碎重要性机构进步监管规范,必要时同意美联储分拆严重要挟金融波动的金融机构。

(二)明白美联储为零碎重要性金融机构的监管主体,进步谨慎监管规范

一是扩展美联储的监管范围。美联储担任对资产超越500亿美元的银行业金融机构,一切具有零碎重要性的证券、保险等非银行金融机构,以及零碎重要性领取、清算、结算活动和市场根底设备停止监管,保存对小银行的监管权,监管范围扩展。

二是进步谨慎监管规范,降低金融机构“大而不能倒”的风险。针对零碎重要性机构,美联储牵头担任制定一系列愈加严厉的监管规范和要求,包括资本、杠杆率、活动性、风险管理等要求。

三是严控银行高风险业务。2013年美联储等5家监管机构结合发布“沃尔克”最终条款,限制银行业机构展开证券、衍生品、商品期货等高风险自营业务,限制其发起银行或投资对冲基金和私募股权基金。

四是强化金融控股公司监管。美联储有权对金融控股公司及其任何一个子公司停止直接反省,直接从金融控股公司获取信息以及获取金融控股公司买卖对手的详细信息。

(三)树立片面掩盖的风险处置和清算布置,保证成绩机构有序加入

美联储与联邦存款保险公司共同担任美国零碎性风险处置。

一是将联邦存款保险公司的处置职能扩展到具有零碎重要性的非银行金融机构。

二是由美联储和联邦存款保险公司认定濒临开张的银行业金融机构能否具有零碎重要性。关于证券业或保险业机构,则由美联储辨别会同证券买卖委员会或联邦保险办公室共同认定,并征求联邦存款保险公司的意见。

三是要求零碎重要性金融机构活期向美联储和联邦存款保险公司提交事前清盘方案(即“生前遗言”),如不契合要求,将严厉监管规范,并限制业务规模。

四是由财政部、美联储和联邦存款保险公司三方决议对零碎重要性金融机构启动清算顺序,联邦存款保险公司进而对堕入窘境的零碎重要性金融机构停止接收和清算。

(四)扩展监管范围,填补监管破绽

一是要求对冲基金和私募基金投资参谋到证券买卖委员会注册,并报告买卖、资产等信息,资产规模超1.5亿美元的公司必需承受证券买卖委员会的监管和活期反省。

二是保存证券买卖委员会对信誉评级公司的监管权,长工夫评级质量优良的机构能够被摘牌,允许投资者控诉信誉评级公司的渎职行为。

三是在财政部下设联邦保险办公室,实行向金融波动监视委员会提交零碎重要性保险公司名单等职责。

(五)成立消费者金融维护机构,增强消费者金融维护

在美联储外部设立绝对独立的消费者金融维护局(CFPB),一致行使原分散在7家金融监管机构的消费者权益维护职责。

2008年金融危机后美国金融监管体制总结:

由此可以看出,美国也阅历了金融自在化——金融监管增强的途径,只不过这个工夫进程要比中国早了七年(见图二)。

图二:2008年金融危机后美国现行金融监管框架

注:图中斜体字表示机构新设或其职能有调整

特朗普时代的“金融新政”

2017年2月,特朗普推出“金融新政”,签署行政令,提出修正金融监管条例《多德弗兰克法案》,这被视为打破了约束华尔街身上的“桎梏”,将是对美国金融监管框架的最大一次洗牌。

其实,依据白宫发布的关于《多德弗兰克法案》的最新数据,法案失效7年以来,美国次要银行的额定资本金曾经增长了7000亿美元,金融抗风险的才能的确失掉加强,美国金融零碎通明度、银行杠杆率、金融消费者的维护等方面都有不同水平的改善,为重建美国金融体系起到了积极作用。

而特朗普将过多的监管了解为对经济社会开展的牵制,声称要砍掉75%甚至更多的监管规则。同时,对多德法案能够的片面修订,也预示着美国经济在逐步步出危机漩涡的前提下,不再向政府寻求更多的维护,而是趋于向市场寻求公道开展和买卖时机,重返市场买卖障碍更少、监管和行政干涉更少的效率形式。

2017年6月,美国国会众议院经过了大幅反转《多德-弗兰克法案》的CHOICE法案,并提交参议院表决。CHOICE法案的全称是《为投资者、消费者和企业家发明希望与时机的金融法案》,次要有两个目的:增添监管以助力于经济增长,并承诺不再用征税人的钱救助“大而不倒”的金融机构。

虽然这次投票仅有意味意义,不过放眼特朗普时代,美国金融监管的变革方向和体制机构终究聚焦消费升级、多维视频、家庭场景、数字营销、新零售等创新领域,为用户提供更多元、更前沿、更贴心的产品,满足用户日益多样化、个性化的需求。如何,愈加值得我们关注。