我们以为市场会阅历两个月左右的蜜月期。从行业战略角度来看,一季度经济数据仍无望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍能够在接上去两月取得绝对超额收益。全年生长优于价值,但拐点将会呈现在三季度(也是经济向下的拐点以及活动性改善的拐点)。但是局部契合技术开展方向、市场位置、研发投入行业抢先、估值和业绩婚配水平较好的生长型科技公司龙头,A股十分稀缺,当下就应该无惧调整的买入。

中心观念

【战略观念】在春节前最初两周阅历了由于买卖机制形成的疾速调整后,我们以为市场会阅历两个月左右的蜜月期。依据我们的的经济框架模型,一季度经济数据仍无望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍能够在接上去两月取得绝对超额收益。但是,4月中旬一季度经济数据发布后,无论你置信还是不置信,上一轮信贷安慰带来的经济复苏将大约率会在二季度迎来拐点。二季度开端,“周期+金融”的组合大约率会跑输行业均匀程度。

【战略观念】小市值公司仍未迎来拐点,商誉减值带来的业绩压力、配资清算、解禁减持、股权质押四座大山仍未解除。大小盘作风转换尚待时日。但是,我们坚决的以为,随同着技术提高和上述要素的出清,全年生长优于价值,全体拐点将会呈现在三季度(也是经济向下的拐点以及活动性改善的拐点)。但是以后,契合技术开展方向、市场位置、研发投入行业抢先、估值和业绩婚配水平较好的生长型科技公司。这种公司A股十分稀缺,当下就应该无惧调整的买入。详细标的可参考我们科技稀缺龙头50中,估值曾经回到绝对低位的个股。代表型公司为京西方A/立讯精细/三安光电/亨通光电等。

【战略观念】春节票房、旅游数据再创新高,影视游戏板块春节数据超预期,无望成为下一阶段热点主题。总的来看,消费晋级趋向仍在途中,消费股中市场位置行业抢先、估值和业绩婚配水平较好、可以提供优质消费品的公司当下就应该无惧调整的买入。当然消费品公司个股逻辑重于行业。

【海内市场跟踪】农历春节时期,核心市场呈现普涨,全体趋稳。A股春节休市时期,主流核心市场指数4个买卖日(2月15日-2月20日)悉数下跌,美国方面,纳斯达克指数下跌1.3%、标普500下跌0.7%、道琼斯工业指数下跌0.3%;亚太市场方面,日经225下跌3.6%,为主流市场指数涨幅最高;欧洲市场方面,法国CAC40下跌2.4%,STOXX欧洲50下跌1.3%,德国DAX指数下跌1.2%;港股市场仅买卖两日,恒生指数累计下跌1.17%。期货市场方面,农历春节时期,国际原油期货价钱下跌,其中NYMEX轻质原油、ICE布油(延续)辨别下跌1.7%、1.2%,黄金、铜下跌,其中COMEX铜、COMEX黄金(延续)辨别下跌1.4%、1.7%。

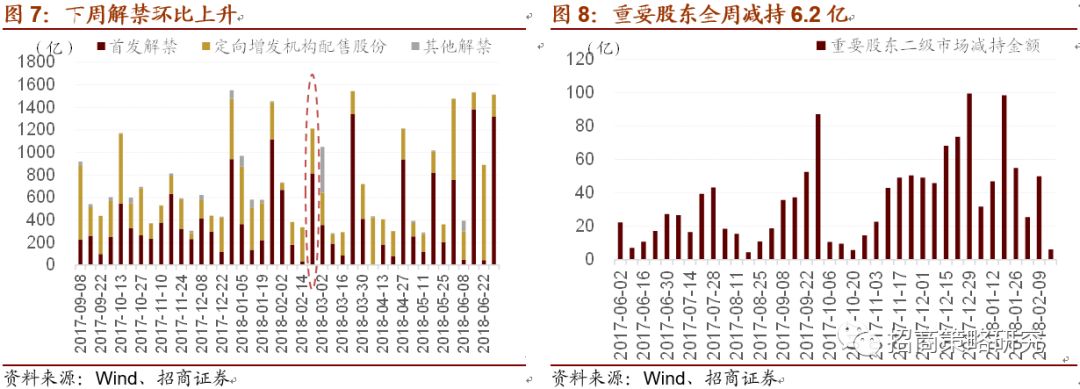

【估值/解禁跟踪】上周共三个买卖日,估值方面,上周全部A股估值(TTM)上升,从18上升至18.5,剔除金融后全部A股估值从26.3上升至27.2,中小板估值从32.9上升至34.3,创业板估值从41.6上升至43.1。沪深300成分股估值从13.9上升至14.2,中证500成分股估值从25.7上升至26.5。分项资金面方面,下周限售股解禁规模环比上升,其中定增解禁规模为397亿,将来几周限售股解禁规模将会下降;上周全周重要股东二级市场减持6.2亿。

本周战略观念周期的旭日与生长的初春

1

近期观念:两个月蜜月期,享用周期最初的荣光,预备迎接创新大时代

我们以为市场会阅历两个月左右的蜜月期。从行业战略角度来看,一季度经济数据仍无望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍能够在接上去两月取得绝对超额收益。全年生长优于价值,但拐点将会呈现在三季度(也是经济向下的拐点以及活动性改善的拐点)。但是局部契合技术开展方向、市场位置、研发投入行业抢先、估值和业绩婚配水平较好的生长型科技公司龙头,A股十分稀缺,当下就应该无惧调整的买入。

#p#分页标题#e#在春节前最初两周阅历了由于买卖机制形成的疾速调整后,我们以为市场会阅历两个月左右的蜜月期。依据我们的的经济框架模型,一季度经济数据仍无望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍能够在接上去两月取得绝对超额收益。但是,4月中旬一季度经济数据发布后,无论你置信还是不置信,上一轮信贷安慰带来的经济复苏将大约率会在二季度迎来拐点。二季度开端,“周期+金融”的组合大约率会跑输行业均匀程度。

小市值公司仍未迎来拐点,商誉减值带来的业绩压力、配资清算、解禁减持、股权质押四座大山仍未解除。大小盘作风转换尚待时日。但是,我们坚决的以为,随同着技术提高和上述要素的出清,全年生长优于价值,全体拐点将会呈现在三季度(也是经济向下的拐点以及活动性改善的拐点)。但是以后,契合技术开展方向、市场位置、研发投入行业抢先、估值和业绩婚配水平较好的生长型科技公司。这种公司A股十分稀缺,当下就应该无惧调整的买入。详细标的可参考我们科技稀缺龙头50中,估值曾经回到绝对低位的个股。代表型公司为京西方A/立讯精细/三安光电/亨通光电等。

春节票房、旅游数据再创新高,影视游戏板块春节数据超预期,无望成为下一阶段热点主题。总的来看,消费晋级趋向仍在途中,消费股中市场位置行业抢先、估值和业绩婚配水平较好、可以提供优质消费品的公司当下就应该无惧调整的买入。当然消费品公司个股逻辑重于行业。

2

春节时期海内市场综述

农历春节时期,核心市场呈现普涨,全体趋稳。A股春节休市时期,主流核心市场指数4个买卖日(2月15日-2月20日)悉数下跌,美国方面,纳斯达克指数下跌1.3%、标普500下跌0.7%、道琼斯工业指数下跌0.3%;亚太市场方面,日经225下跌3.6%,为主流市场指数涨幅最高;欧洲市场方面,法国CAC40下跌2.4%,STOXX欧洲50下跌1.3%,德国DAX指数下跌1.2%;港股市场仅买卖两日,恒生指数累计下跌1.17%。高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。

期货市场方面,农历春节时期,国际原油期货价钱下跌,其中NYMEX轻质原油、ICE布油(延续)辨别下跌1.7%、1.2%,黄金、铜下跌,其中COMEX铜、COMEX黄金(延续)辨别下跌1.4%、1.7%。

二、市场买卖特征跟踪

上周共三个买卖日,估值方面,上周全部A股估值(TTM)上升,从18上升至18.5,剔除金融后全部A股估值从26.3上升至27.2,中小板估值从32.9上升至34.3,创业板估值从41.6上升至43.1。沪深300成分股估值从13.9上升至14.2,中证500成分股估值从25.7上升至26.5。

分项资金面方面,下周限售股解禁规模环比上升,其中定增解禁规模为397亿,将来几周限售股解禁规模将会下降;上周全周重要股东二级市场减持6.2亿。

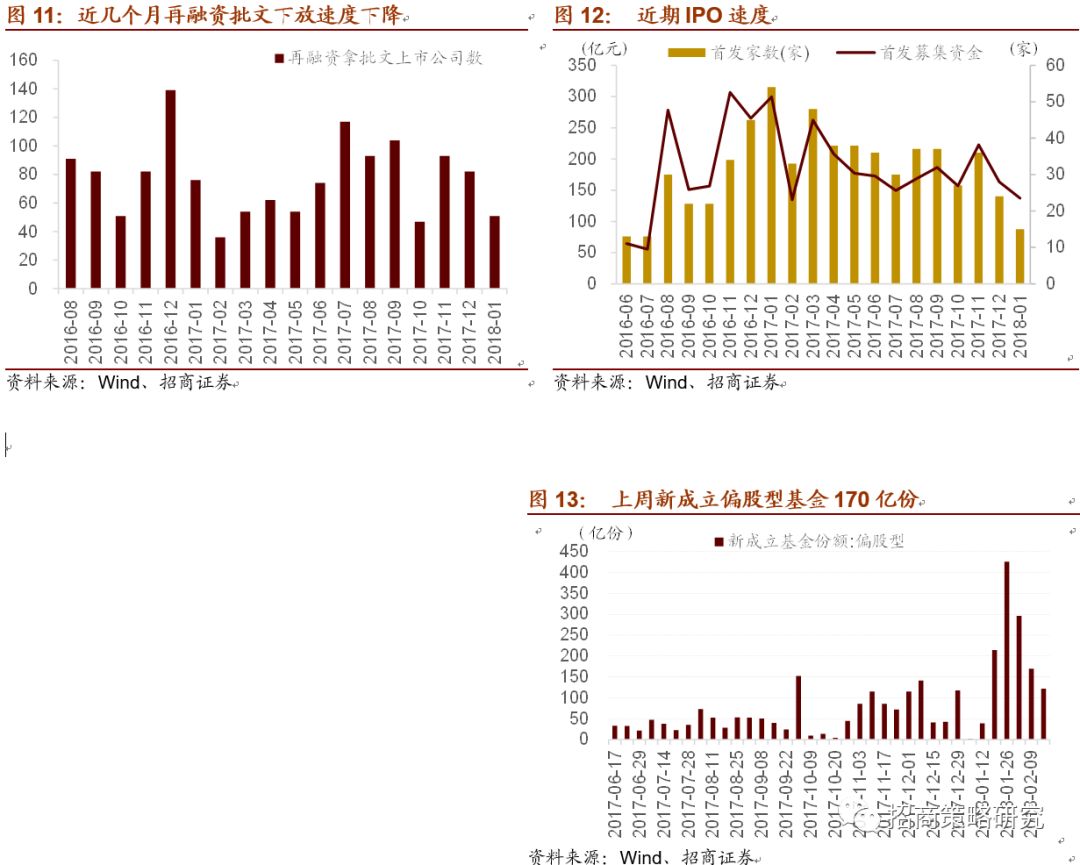

从近几周的首发融资和再融资状况来看,近几周IPO下放速度下降,我们估计2018年全年IPO数量为300家左右,较2017年有所放缓。

相关报告

《A股剧震成因详解及应对战略投资战略周报(0211)》

《美国股债双杀、国际小票下跌和大宗走势探求投资战略周报(0204)》

《以后市局面临的三个重要的“超预期”--A股投资战略周报(0114)》

《周期生长双轮驱动持续归纳投资战略周报(0107)》

《从地方经济任务会议看明年投资亮点投资战略周报(1224)》

《高利率一定会击溃A股吗?投资战略周报(1217)》

《机构兜售接近序幕,建仓窗口渐行渐近投资战略周报(1210)》

《跳出资管新规看监管,金融波动开展奠基石投资战略周报(1119)》

《白马作风无望延续,四赛道备战“斑马股”投资战略周报(1112)》

《八大理由买入绿色中国投资战略周报(1015)》

《A股四季度投资瞻望泮寒暖》(0928)

《降低预期,拥抱消费投资战略周报(0917)》

《可选消费维持强势,关注质押新规影响投资战略周报(0910)》

《可选消费,三大必要条件皆备!九月观念及配置建议(0901)》

《跌价股的风险点和超预期要素是什么?投资战略周报(0806)》

《周期股的逆袭!2010年重现判别的印证!投资战略周报(0709)》

《左手消费晋级,右手钢水锌稀投资战略周报(0625)》

《迎来心情改善窗口,两思绪掌握行业主线六月观念及配置建议(0604)》

《全体转慎重,重点看混改!投资战略周报(0416)》

《壳价值毁灭前夜,兼论中小创大底何时到来》(4.12)

《以蓝筹的名义!投资战略周报(0409)》

重要声明

#p#分页标题#e#本报告版权归本公司一切。本公司保存一切权益。未经本公司事前书面答应,任何机构和团体均不得以任何方式翻版、复制、援用或转载,否则,本公司将保存随时追查其法律责任的权益。