摘要:行将到来的不是中国新周期,而是全球朱格拉周期新终点。过来两轮朱格拉周期助中国成为“世界工厂”,在第三轮全球朱格拉周期中,中国制造业将轻装走向再昌盛。

本文作者国君微观团队解运亮、花长春,来源于“微观长春”,原文标题《重磅:从全球朱格拉周期到中国制造再昌盛“全球视野,立足中国”系列报告之二》。

1. 前言:秉持全球视野,贡献诚意研讨我们的观念有何不同?简而言之,不是中国新周期,而是全球朱格拉周期新终点;不是昌盛的顶点,而是中国制造业轻装走向再昌盛。

我们的研讨框架有何不同?我们坚持“三个打通”的研讨办法:打通海内与国际、打通总量与构造、打通微观与行业。亦即,跳出960万平方公里的范围,在全球视野下更好地透视中国经济;走出GDP总量崇敬的误区,从经济构造变迁角度寻觅将来的希望;抛弃“两耳不闻窗外事,二心只向数据求”的陋习,下沉到行业和企业层面取得鲜活的认知。

我们向市场收回建议:秉持全球视野,贡献诚意研讨。微观研讨要有工匠肉体,要多对“树上的花”停止客观研讨。假如说总有一种力气让我们泪流满面,那就是研讨的力气。我们一直置信,用心做好研讨而非炒作是每一名剖析师的天职;我们一直置信,为投资者发明价值而非话题是卖方的高尚使命;我们也一直置信,2500多年前骑牛出函谷关的那位伟大智者的忠告夫唯不争,故天下莫能与之争。

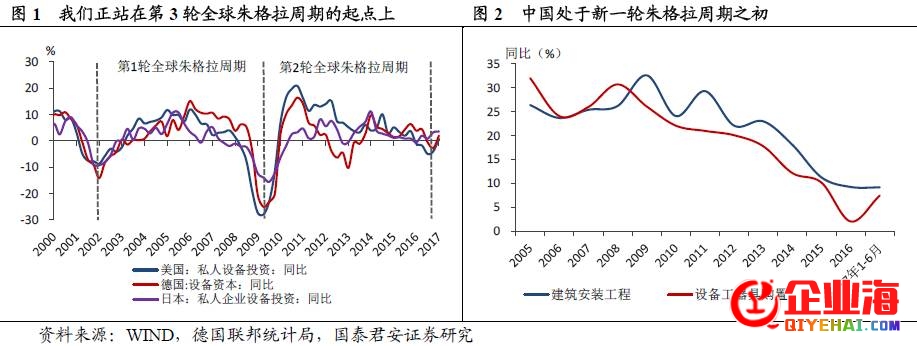

2. 全球朱格拉周期迎来新终点2.1. 我们正站在第3轮全球朱格拉周期的终点上

国君微观团队在全市场率先提出“全球朱格拉周期”观念。去年年底和往年年终,我们提出我国在构成一个新的设备开支周期,看好制造业的上升。5月我们研讨发现美、欧、日、韩等重要经济体纷繁呈现设备投资增速触底上升迹象,6月2日我们发布重磅报告,在全市场率先提出“全球能够正站在朱格拉周期新终点上”。应该说,我们提出的“全球朱格拉周期”框架具有十分好的前瞻性和解释力,6月以来发布的重要数据完满验证了我们的预判,美国、欧洲、中国的景气也都可以在这个一致的框架下失掉解释。更为重要的是,由于中国经济真正边沿改善的次要是出口和制造业,关于中国此轮景气上升,“全球朱格拉周期”相比市场上其他框架也有分明更强的解释力。

历史上曾经历两轮全球朱格拉周期。2000年之前,次要经济体朱格拉周期同心同德,并不存在同步性。但受全球贸易开展、人才和资本活动自在化、各国开放度提升等多重要素影响,2000年以来次要经济体朱格拉周期表现出很强的同步性。2002-2009年为第1轮全球朱格拉周期,采用美、德、日、韩设备投资增速数据停止比拟剖析发现,2002年上半年,四国均进入一轮朱格拉周期,并在2009年中先后完成触底。这里实践上并不完全是2008-09全球金融危机的影响,美日公家企业设备开支增速在2006年到达高峰后就开端呈现回落趋向,金融危机只是把这个探底进程放慢了。2009-2016年为第2轮全球朱格拉周期,金融危机后次要经济体开启弱复苏,次要经济体设备投资增速的上升期较短而下降期较长,是绝对较弱的一轮周期(图1)。

以后我们正站在第3轮全球朱格拉周期的终点上。金融危机肇始于美国,美国受冲击严重,但美国出清也最为彻底。美国公家设备投资同比增速自2016年四季度起延续3个季度上升,2017年一季度完成由负转正,二季度升至3%。日本公家企业设备投资增速异样自2016年四季度起延续上升,2017年一季度升至3.6%。日本银行二季度Tankan调查显示,2017财年其企业资本收入增速将能够达6.8%,创2006财年以来最高。韩国设备投资同比增速异样自2016年四季度起延续上升,2017年一季度大幅跳升,二季度升至17.2%。德国设备资本同比增速上升略晚于美、日、韩一个季度,2017年一季度完成由负转正至2%。次要经济体设备投资增速再次表现出高度同步性,标明全球朱格拉周期已迎来新终点。

#p#分页标题#e#中国处于新一轮朱格拉周期之初。中国设备投资增速也表现出一定的朱格拉周期特性。上轮朱格拉周期中,设备投资增速自2011年起开端大幅下滑,2016年增速2.1%,完成触底。2017年1-6月,设备投资增速呈现分明回暖迹象,增速扩展至7.5%,较2016年上升5.4个百分点(图2)。种种迹象标明中国已处于新一轮朱格拉周期的末尾。

2.2. 新一轮全球朱格拉周期具有可继续性

次要经济体资产负债表修复,支撑新一轮全球朱格拉周期具有可继续性。危机之后,全球资产负债表修复进程曾经历了相当长的工夫,目前美欧日居民和企业资产负债表修复分明(图3)。截止2016年末,美国居民资产负债率已低于1980年代以来的历史均值,非金融企业资产负债率已低于新世纪以来的历史均值。日本居民资产负债表仍处于历史绝对低位,企业资产负债表也有进一步上升空间。欧洲不论从欧元区全体还是从龙头德国来看,居民和企业资产负债率均降至历史最低位。与此同时,美国、德国、日本的信贷缺口均已呈现上升(图4),显示加杠杆行为正在回归。次要经济体居民和企业加杠杆空间充足,这意味着全球新一轮朱格拉周期具有无力的支撑要素,可继续性较强。

此外,全球实践利率仍低、减税潮无望开启等要素也将对全球朱格拉周期构成支撑。虽然美国已进入加息和缩表周期,将来其他经济体也能够会跟进,但在次要经济体货币政策完成正常化之前,全球实践利率程度将依然坚持在历史低位。美国共和党一向主张减税促进企业投资,共和党执政期通常都会呈现企业设备投资增长和大宗商品价钱上升的景象(图5)。美国政府目的是在往年年底经过税制变革法案,美国若经过税改,很有能够促使全球构成减税潮。这些要素也将对企业投资继续发扬促进作用。

2.3. 消费恢复为全球朱格拉周期再衰亡奠定根底

危机后消费经数年调整已逐步恢复。随着经济继续复苏,美国休息力市场接近充沛失业,欧洲的失业率继续下降,次要兴旺经济体的消费逐步恢复,对经济增长奉献逐渐回归至危机前程度(图6-7)。2014-2016年时期,消费关于GDP的奉献方面,美国接近2%,欧洲到达0.8%程度,经过危机后五年的调整工夫,消费、投资等关于经济增长的奉献在兴旺经济体中再度回归正常构造与程度。企业设备投资的增长离不开终端需求回暖的支撑,以后较为微弱的家庭消费加固了企业对经济恶化的预期,从而为资本开支的放慢奠定了根底。

在新的一轮全球朱格拉周期降临之机,哪些制造业行业后续将会失掉更好的开展机遇,从而能够为投资者带来相应的受害?这一成绩是市场关怀的次要焦点。历史上,随同朱格拉周期上升,普通是机电产品,尤其是机械及运输设备,失掉开展时机最为分明。在我国出口中,机电产品总体占比接近60%,其中,以机械及运输设备大类份额最大,占整个出口的47%。因而,本报告以机械及运输设备作为次要研讨对象。

3.1. 制造业50个细分行业的技术散布图以机械及运输设备为例

机械及运输设备大行业下可分为50个细分行业。依据结合国《规范国际贸易分类法》第3版(SITC 3)[注1],第7类为机械及运输设备大类,下设9个二级行业,辨别为动力机械及设备,特种工业公用机械,金属加工机械,通用工业机械设备,办公设备及自动数据处置设备,电信及录音设备,未列明电力机械、安装和器械及其电器零件,陆用车辆,其他运输设备等。进一步地,还可分为50个细分行业,包括涡轮机、工程机械、切削机床、液泵、医学设备、家电、航空航天设备、客运汽车、货运车辆及工程车辆等。

#p#分页标题#e#各细分行业的技术含量可以运用经济学办法测算得出。生活中我们关于某些细分行业的技术含量能够有一些理性看法,但是假如想要理解各个细分行业技术含量的全景散布图,仍需借助经济学办法。美国经济学家Hausmann等人开发了产品复杂度和出口复杂度的测算办法[注2]。其根本思想是,假如某产品只要多数兴旺经济体可以出口,那么该产品能够是高技术含量的;假如某产品全球各国都可以出口,那么该产品能够是低技术含量的。据此停止一定测算,即可失掉任一细分行业的技术含量(产品复杂度)(参见数学附录,下同)。这个办法的优点在于可以定量测算每一个行业的技术含量,但系基于贸易数据测算,假如贸易遭到歪曲,计算后果能够失真。

从细分行业看,医学设备技术含量最高,收音机最低。我们基于2000-2016年全球27个经济体[注3]的相关数据,计算了机械及运输设备50个细分行业的技术含量。2016年,这27个经济体机械及运输设备出口额占到了全球出口总额的90%以上,具有足够的代表性。测算后果标明(图8-9),2016年医学设备技术含量最高(规范化为100),航空航天设备(99.5)次之,造纸机械(98.5)再次之。全球造纸机械出口集中于多数几个兴旺经济体,因而造纸机械的技术含量也是十分高的。收音机(45.4)、监视器和投影机(47.2)、家用电器及非电器(55.3)的技术含量较低。总体看,测算后果契合人们的直观感受。

3.2. 中国制造业在国际分工中的位置高于普通看法

运用经济学办法也可以测算中国制造业的出口技术含量。持续运用Hausmann等人开发的出口复杂度办法,该办法基于产品复杂度的测算后果,其次要思绪是,调查某一经济体制造业细分行业的出口构造,以出口构造为权重,对各细分行业的产品复杂度停止加权求和,即可失掉该经济体制造业的出口复杂度。我们异样以机械及运输设备为例,在前述27个经济体的框架下,测算得出了各个经济体2000-2016年历年的出口复杂度[注4]。

测算后果显示,以后中国制造业出口技术含量在次要经济体中已位居前列。2001年中国出世后到金融危机迸发前,是中国制造业出口开展的黄金时代,这段工夫中国制造业出口技术含量疾速进步(图10)。金融危机迸发后,全球贸易遭到重挫,各国制造业出口技术含量普遍大幅回落,但中国表现出了很强的韧性,制造业出口技术含量总体坚持颠簸。截至2016年,在全球27个经济体中,中国制造业出口技术含量位居第12位(图12),不只分明高于泰国等人均GDP程度接近的国度,也高于英国、美国等兴旺国度(美国制造业出口技术含量较低与限制高技术产品出口有关)。假如剔除掉一些小型经济体,则中国排名还会更高。日本是全球制造业出口技术含量最高的经济体,韩国也首屈一指(图11)。美国经济学家Rodrik最早发现中国出口品的技术含量分明高于同等支出程度的国度[注5],因而,这一景象也被称为“Rodrik之谜”。

拓展上述办法,异样可以测算中国制造业的出口技术含量和绝对技术含量。简而言之,只需将出口复杂度办法稍作变换,调查某一经济体制造业细分行业的出口构造,以出口构造取代出口构造为权重,对各细分行业的产品复杂度停止加权求和,即可失掉该经济体制造业的出口复杂度。出口复杂度与出口复杂度之比,可定义为绝对复杂度(绝对技术含量)。

测算后果显示,2008年以来中国制造业出口技术含量已高于出口。金融危机前,中国制造业出口技术含量稳步上升,对提升国际制造业技术程度做出了重要奉献。金融危机之来,出口技术含量阅历了一轮回落和修复期,同时也受中国制造业技术程度提升影响,近两年出口技术含量根本波动在危机前程度(图13)。普通看法中,人们普遍以为中国制造业出口产品绝对低端,出口产品绝对高端,但现实并非如此,2008年以来中国制造业绝对复杂度新生的改变世界的企业将会诞生,从而更好的服务整个人类世界,走向更高科技的智能化生活。均大于1,这标明出口技术含量已高于出口技术含量(图14),这也是中国制造业在国际分工中位置上升的表现。

4.1. 全球朱格拉周期为中国制造业带来重要机遇

历史上全球朱格拉周期为制造业产品带来宽广市场需求,机械及运输设备出口表现亮眼。一轮朱格拉周期的起始阶段,企业处于设备更新或技术改造的需求,设备开支处于上升期,对制造业产品构成普遍需求。从历史上看,第1轮全球朱格拉周期开启后,2003年全球机械及运输设备出口增速上升至14%,2004年进一步上升至20.6%;第2轮全球朱格拉周期开启后,适逢金融危机后次要经济体弱复苏时期,但即使这样,2010年全球机械及运输设备出口增速仍上升至22.1%,2011年也坚持在13.3%的高位(图15)。

中国机械及运输设备出口表现更是好于全球。1)第1轮全球朱格拉周期下,中国制造业迅速崛起壮大。2003年,中国机械及运输设备出口增速到达该轮周期高点47.9%,比全球高点高出27.3个百分点。该时期,微弱的外需协助中国迅速成为无足轻重的制造业大国。2)第2轮全球朱格拉周期下,中国确立了“世界工厂”的位置。金融危机迸发后,次要出口经济体出口均遭到重挫,绝对而言中国遭到冲击较小,2009年中国完成了对德国的反超,自此成为全球第一大制成品出口国。2010年,中国机械及运输设备出口增速到达该轮周期高点32.1%,比全球高点高出10个百分点(图16)。从过来两轮全球朱格拉周期来看,将来2-3年内新一轮全球朱格拉周期或将为中国机械及运输设备带来30%以上的出口增长空间,将零碎性地改善中国制造业的供需格式,利好制造业企业订单添加和盈利改善。

新一轮全球朱格拉周期下,中国制造业产品的内需也会有构造性改善。由于中国有关统计数据的缺乏,我们无法对中国朱格拉周期的规律性停止直接研讨。他山之石,可以攻玉,全球朱格拉周期的历史规律性特征可以协助我们更好地看法中国状况。假定企业对出口品或国产品的偏好没有发作分明改动,对出口品和国产品的需求应是高度正相关的。这意味着,在海内朱格拉周期带来外需高景气的同时,国际朱格拉周期也会对内需构成若干支撑。近期我们在全国调研了多家制造业企业,企业反应目前采矿设备正进入更新顶峰期,这是国际朱格拉周期的一个重要微观层面证据。

4.2. 10大细分行业能够最受害

#p#分页标题#e#全球朱格拉周期下,中国制造业各细分行业将普遍受害,但仍可依据一定规范挑选出能够最受害的若干行业。我们依据出口份额、历史表现、出口竞争力三小气面5个目标停止调查。

出口份额:2016年,中国机械及运输设备出口额占全球份额为16.6%,位居第一,高出第二位德国5.6个百分点(图17)。细分行业中,电信设备,自动数据处置设备,阴极管、半导体器件等位居前三位,占中外货物总出口份额顺次为9.9%、6.4%、4.6%(图18)。

历史表现:在第1轮全球朱格拉周期起始阶段(2003-2004年)和第2轮起始阶段(2010-2011年),出口增速表现最好的前10大细分行业中均包括拖车和半挂车,未另列明的陆用汽车,工程机械,其他特种工业公用机械,切削机床等(图19-20),我们以为缘由能够与这些行业的更新周期与朱格拉周期较为分歧有关。

出口竞争力:常用的出口竞争力目标包括贸易竞争力指数(TC指数)和显示性比拟优势指数(RCA指数)等。TC指数[注6]基于出口和出口数据计算,能够遭到出口数据的搅扰。RCA指数[注7]仅基于出口数据计算,但前瞻性不及TC指数。截至2016年,TC指数显示竞争力最强的三个行业是监视器和投影机,拖车和半挂车,家用电器及非电器(图21);RCA指数显示竞争力最强的三个行业是自动数据处置设备,录音机,办公设备(图22)。

综合调查出口份额、第1轮全球朱格拉周期表现、第2轮全球朱格拉周期表现、TC指数和RCA指数5个目标,单项排名加总构成总得分,总得分越小则总排名越靠前。据此,失掉新一轮全球朱格拉周期能够最受害的10大细分行业(表1)。

4.3. 中国制造业或开启由大变强之路

新一轮全球朱格拉周期下,中国制造业或开启由大变强之路。从上世纪70年代后半期到80年代,日本电子、汽车等产业取代了原来的钢铁、石化等产业,成为引领其经济增长的主导产业,产业构造从原来的休息密集型和资源密集型逐步转向知识密集型和技术密集型,制造业国际竞争力明显加强,生长为世界制造业强国。新一轮全球朱格拉周期下,中国制造业企业在过来10-20年的技术积聚曾经到达开花后果的迸发时期,将有更多的中国制造业企业停止全球化,与老牌本国制造业企业竞争全球次要供给商,正如日本经历那样,中国或将迎来制造业强国时代。

5. 完毕语:将来总量放缓不是成绩,构造优化才是中心变量将来总量放缓不是成绩,构造优化才是中心变量。受害于棚户区改造继续推进和房地产长效机制的树立,年内房地产投资或将坚持超预期颠簸。估计三季度经济总量仍将颠簸,四季度仍有能够超市场预期颠簸,明年一季度或现较大下行压力。但比总量放缓更重要的是,经济构造将继续优化,表现在消费晋级,表现在出口高景气,表现在中国制造业再昌盛。构造优化下的总量放缓既不会引发政策转向,也不会对市场决心形成本质性影响。实践上,这意味着中国经济能够将顺利完成增长阶段转换,逐步进入一个更安康、更波动、更具可继续性的新增长平台。在新增长平台下,企业将迎来盈利改善,居民将拥有更多经济开展的取得感。诚如是,则中国幸甚!