原标题:2018 物联网产业散布瞻望:根底设备将到位

编者按:在过来一年多的工夫里,关于初创企业失败以及平安成绩令人担忧等报道内容不断覆盖着物联网行业。但其实,物联网不断坚持着不可阻挠的行进之势,2017 年也很有能够是物联网设备数量超越手机的一年。

随着 AI 技术的减速、衔接方面的严重停顿以及大型云供给商公用物联网产品的推出,物联网开展所需的根底设备局部曾经逐步到位。我们很快就会发现物联网朝着全球互联的物理世界这一方向出现出指数级减速开展趋向。

关于物联网的反对者来说,过来这一年到一年半的工夫应该常常会让他们觉得到懊丧。物联网到如今本应曾经开展的非常弱小,但现实却是,像初创企业失败以及平安成绩令人担忧等报道内容不断覆盖着这个行业。思科(Cisco)最近发布了一份(有争议性的)研讨报告,其中估计在一切的物联网项目中,有 75% 的项目是以失败告终。物联网这一盛行词汇的光荣在过来的一年也的确暗淡了一些,很容易就被 AI 和比特币的光辉所遮盖。

风趣的是,物联网其实不断坚持着不可阻挠的行进之势。2017 年很有能够是物联网设备(包括可穿戴设备、互联汽车和机器等)数量超越手机的一年。全球物联网消费收入不时增长并呈减速之势,据 IDC估量,2017 年全球物联网总收入为 8000 亿美元,较去年同比增长 16.7%。

现实上,物联网生态零碎的各个局部并非以异样的速度在开展,因而最终物联网也就变成了掩盖几个不同行业,而不是一个行业的形态。但是,物联网世界有共同的准绳(从物理世界提取和剖析数字数据)以及共同的特征(软件和硬件的结合),面临着异样的时机(特性化、智能以及实时效劳)和应战(衔接性和平安性)。除此之外,像家庭自动化、商用无人机、工业机械或是自动驾驶汽车这些不同的范畴也会受不同行业静态的影响。

两年前,在《Are we There Yet? The 2016 IoT Landscape》一文中,我们曾对物联网行业的全体状况停止过总结和剖析。这两年的工夫里,发作了很多事情,其中许多能够都悄无声息,不易发觉。我们如今关于物联网行业的一个总体看法是:物联网正在阅历青春期开展阶段,很多东西在不同的范畴树立起来,能够并非一切的东西看上去都很美丽或许都表现的很好,但是很多这都是根底性的生长进程。

抢手趋向和主题AI 无处不在

物联网一直努力于发明“智能”物体从物理世界获取数据并且从中取得更多的见地,这显然没什么错,但最终的重点在于依据数据信息采取举动,理想状况下是以一种自动、实时并且智能的方式来停止,而这正是 AI 的功用所在。

2017 年,AI 在主流个人认识中得以迸发,这也是我们在 2017 年大数据、AI 范畴及其他范畴普遍讨论的一种趋向。如今,AI 在物联网对话中的角色正如在其他许多行业一样,曾经成为它们十分重要的一个组成局部。

在面向消费者的物联网产品中,最让消费者感到振奋的范畴大都是以 AI 为中心技术。语音平台毫无疑问是消费级物联网产品的亮点之一,亚马逊 Alexa 和 Google Assistant(以及苹果、三星、腾讯、阿里巴巴和其他参加者)曾经就此展开了剧烈的角逐。不言而喻,这场竞争的重点并不在于销售硬件产品,亚马逊是想在包括 Sears、Kenmore 和各种可穿戴设备或家庭自动化产品(包括平安摄像头Canary)在内的第三方硬件上部署 Alexa。最终的目的是要积聚海量的数据,树立数据网络效应来不时完恶人工智能。假如语音真能成为“将来的用户界面”,那谁拥有最强的 AI 技术,谁就能博得这场竞争。

异样,在 2017 年取得了少量关注,吸引了少量投资的自动驾驶汽车范畴(估计 2018 年将继续这一趋向)从基本下去说也是 AI 的游戏。虽然相比目前的言过其实和过度宣传,我们间隔完成 5 级完全自主驾驶的间隔能够比我们想象中要远,但在过来几年工夫里,AI 曾经获得了明显的提高,其中包括如何训练它们或许说让它们如何训练本人。在物理世界四处奔走搜集数据的这种形式曾经开端被虚拟培训形式所取代。2017 年优秀文章之一就是 Atlantic 的《Inside Waymos Secret World for Training Self-Driving Cars》,其中引见了 Waymo 自动驾驶汽车是怎样做到在理想世界只跑了几百万英里,而在一个定制的模仿、虚拟世界却跑了几十亿英里的内容。

在企业和工业物联网世界中,机器学习和 AI 也曾经成为关键课题。企业和工业物联网产品不像他们的消费级物联网胞弟那样,需求搜集足够的数据完成真正有意义的 AI,才干获得商业上的宏大成功。企业和工业物联网产品可以应用行业客户的数据,而许多机器、拆卸线和石油钻塔自身早就装备了不计其数个传感器。当然,这其中的妨碍还是很多,有技术上的妨碍(数据常常会被“困住”,难以提取),也有文明上的妨碍(从几十年的小样本统计剖析过渡到一种新的软件驱动剖析办法,一旦失败,能够会招致灾难性后果)。而 AI 能够会是完全改动这些行业游戏规则的技术所在。

除了上述所提到的例子之外,AI 也被普遍使用于其他各个范畴,从垂直农业使用跨越到边缘计算等根底设备。

值得一提的是,除了 AI 之外,资料迷信、基因组学和纳米技术等范畴(这些范畴目前也在阅历着本身的疾速开展)的提高也让物联网有所受害。

平安性:越来越感到不安

假如说之前还有人质疑平安终究是不是物联网范畴的一个次要成绩,那在过来一年半的工夫里,业界关于这个成绩曾经达成了共识。

#p#分页标题#e#自 2016 年 9 月的 Mirai 开端,遭到僵尸网络病毒((Botnets of Things)攻击的物联网设备名单不时增长,僵尸网络病毒也在去年 2 月份被《麻省理工科技评论》评选为“2017 全球十大打破性技术”:2 月份,联网玩具制造商 CloudPets 被黑客入侵并被讹诈赎金;3 月份,智能锁厂商 Lockstate 更新固件出错, 500 名客户的智能锁秒变砖;8 月份,大约 8000 台物联网设备的 Telnet 登录凭证被泄露。在我撰写本篇文章之时(2018 年 1 月初),有人地下发布了华为破绽代码,应用 Satori 僵尸网络病毒攻击华为路由器,试图为更多的攻击和更弱小的僵尸网络病毒拉开闸门。

在不久的未来,不可防止会发作一些更为严重的攻击(最近,Brian Krebs 的知名平安网站 KrebsonSecurity 发布了一篇文章《Reaper: Calm Before the IoT Security Storm?》,表达了关于一种被称为 Reaper 或许是 IoTroop 的更为弱小的物联网歹意攻击软件的担忧)。

我们在同物联网初创企业交流的进程中发现,到目前为止,平安往往是预先才会思索的事情。这并非是出于歹意或许是不担任任,现实上,许多物联网开发人员如今最关怀的就是平安成绩,至多在我们的调查进程中是这样。但是,理想状况是,思索到推出一款物联网产品时会遇到的众多更为紧迫的应战,平安成绩在其中的优先水平往往会因而而降低。并且,物联网平安往往是超出普通物联网开发人员专业范畴的一个复杂性成绩,他们假如破费更多的工夫和精神在平安成绩上,其后果关于销售产品来说往往并没有什么立竿见影的效果,这也使得平安成绩在实践开发进程中的位置一落再落。

固然,如今围绕物联网平安成绩,曾经呈现了相关的初创企业(详细参见下文),许多大型的传统平安效劳供给商也提出了物联网平安处理方案(或至多这些平安处理方案的营销信息是以物联网为中心)。但是,这些公司的平安方案通常是为满足财富 100 强企业的平安需求,而普通初创企业开发人员(或是大企业预算缺乏的开发人员)的需求却无法失掉满足。物联网云根底设备的呈现对此一定会有所协助。但是遗憾的是,在平安成为相对的根本要求之前,我们能够还会看到更多极具毁坏性的大规模攻击事情的报道。

值得留意的是,去年夏天美国参议员提出了一项新法案,名为“2017 物联网网络平安改良法案”,要求联邦政府的物联网设备(包括路由器和平安摄像头)供给商必需遵照行业平安理论,到达一定的平安规范。实质下去看,这是试图应用联邦政府庞大的 IT 预算重量来向物联网行业传递一个明晰的信号。但是到目前为止,这一法案还未正式经过。

物联网与区块链

在刚刚过来的 2017 年,可以说我们很难无视比特币与加密货币的狂热之势,物联网行业也不例外。物联网和区块链都算是最新呈现的盛行热词,在这种状况下,两者结合的产物听上去都有很大的风险。现实也很有能够就是这样,但两者结合所发生的能够性又十分具有吸引力,详细表如今以下几个方面。

首先是平安性:由于其分散性以及维护数据不被窜改的特质,区块链十分合适触及少量网络衔接对象的复杂性平安成绩。

其次,区块链也可以为物联网数据交流提供更为弱小的能够性。这可以是在企业层面停止,它们可以应用公有区块链根底设备,无需经过中控和管理就能让业务协作同伴拜访或许提供物联网数据。每位协作同伴都可以对每一笔买卖停止验证,确保问责制,防止争议。与此同时,也可以是全球范围的数据交流,作为一个分散的数据市场,据悉这实践上就是 IOTA 组织不断在尝试去做的事情。

#p#分页标题#e#另外一个可以很好天时用到区块链的就是通用衔接范畴。Filament(将机器和工业根底设备衔接到网络的近程无线网络)和 Helium(FirstMark 投资的一家公司)等初创企业曾经展开了这方面的任务,能够很快就会对外宣布详细的方案和项目。

融资和加入:安静的一年

自我们上次在 2016 年发布物联网范畴概略以来,虽然物联网融资额依然很高,但整个物联网融资市场曾经从爆炸性增长之势转变为更为稳健、慎重的步伐。

现实上,据 CB Insights 数据显示,2017 年投资于物联网行业的风险资金总额(从种子轮到 E 轮)为 37.7 亿美元,较 2016 年的 38.3 亿美元下降了 1.6 个百分点(这一数字掩盖的是在 CB Insights 分类中为物联网类别的企业,并不一定包括我们所列出的一切物联网企业)。

物联网行业的融资曾经向着对较多数初创企业(通常是处于生长阶段的企业)停止更大规模、更集中的投资这一趋向转变,其他范畴的投资趋向也是这样,只是物联网范畴能够尤为如此。从买卖数量急剧下降的趋向就能证明这一点,2017 年物联网范畴共有 295 笔风险融资买卖,较 2016 年的 475 笔下降 37.9%。

不久之前,大少数物联网初创企业还是处于种子轮或 A 轮融资阶段。其中一些有实力停止扩张的公司如今曾经开端停止增长阶段的融资。与此同时,种子轮和 A 轮阶段初创企业的融资买卖逐步渐少:2016年,物联网范畴约 73% 的风险融资买卖对象是种子轮和 A 轮初创企业,到 2017 年,这一数字下降到 53%。

与今年一样,物联网风投市场的特点之一是这一范畴内最活泼的投资者大多是大企业旗下的风投机构:英特尔投资和 GE Ventures 位居榜首,高通风险公司也不甘落后。由于许多传统风投机构开端躲避硬件范畴,来自卑企业风投分支的资金在这一范畴发扬了宏大的作用。

软银愿景投资基金(Vision Fund)更是高调进入物联网范畴。在软银与和沙特主权财富基金于去年 6 月份共同启动的 1000 亿美元科技基金中,物联网就是一个中心支柱(其实,软银在 2016 年 9 月以 320亿美元收买 ARM,就是对物联网的一大投注)。软银愿景投资基金停止了一系列大型投资,其中包括垂直农业公司 Plenty(2 亿美元的 B 轮融资)、地图公司 Mapbox(1.64 亿美元的 C 轮)、自动驾驶零碎开发公司 Nauto(1.59 亿美元 B 轮)以及自主机器人公司 Brain Corp(1.14 亿美元 C 轮)。除此之外,软银还拿到了 NVIDIA、iRobot 和工业物联网(IIoT)公司 OSISoft 的股份,并收买了 Alphabet 旗下的 Boston D高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。ynamics 和 Schaft。

2017 年其他值得我们留意的融资还包括:室内动感单车初创企业 Peloton 3.25 亿美元的 E 轮融资、智能玻璃制造商 View 2 亿美元的 G 轮融资、IIoT 剖析公司 Uptake 1.17 亿美元 D 轮融资、3D 打印公司Desktop metal 1.15 亿美元 D 轮融资、智能门铃公司 Ring 1.09 亿美元 D 轮融资、云端智能机器人公司达闼科技 1 亿美元 A 轮融资、智能代步工具 Ninebot 1 亿美元 C 轮融资、日本 AI/IoT 平台 Preferred Network 9540 万美元战略融资、企业身份管理平台 Forgerock 8800 万美元 D 轮融资、法国低功耗广域网衔接公司 Actility 7500 万美元 D 轮融资、网络平安初创企业 SentinelOne 7000 万美元 C 轮融资以及物联网云平台供给商 Ayla Networks 6000 万美元 D 轮融资。

从并购角度来看,2017 年的两大并购买卖辨别是面向互联汽车和自动驾驶汽车范畴:英特尔以 150 亿美元收买 AI /计算机视觉公司 Mobileye;三星以 80 亿美元收买联网汽车处理方案专家 Harman。紧随其后的就是物联网平安范畴,Thales 以约 56 亿美元的价钱收买金雅拓(Gemalto)。除此之外,另有 Itron 8.3 亿美元收买网络衔接专家 Silver Spring Networks、Sierra Wireless 1.07 亿美元收买全栈管理平台 Numerex 以及 OpenText 1.03 亿美元收买物联网云平台供给商 Covisint。

从物联网初创企业加入方面来看,2017 年并不算让人称心的一年。有几笔值得一提的收买买卖,但买卖额都未打破 5 亿美元大关:德国大陆集团(Continental)4.5 亿美元收买以色列汽车网络平安公司Argus;Delphi 4.5 亿美元收买波士顿自动驾驶初创公司 NuTonomy;John Deere 3.05 亿美元收买农业机器学习公司 Blue River、Assa Abloy 收买智能锁制造商 August 以及 Prodea 收买物联网平台 Arrayent(最初两笔买卖价钱不详)。

最初, 2017 年也是物联网范畴初创企业 IPO 寥寥无几的一年。上市公司包括专注于“万物互联”的数据中心根底设备公司 Switch Inc. 以及协助企业追踪拜访他们网络的物联网设备的平安初创企业 ForeScout Technologies。

#p#分页标题#e#

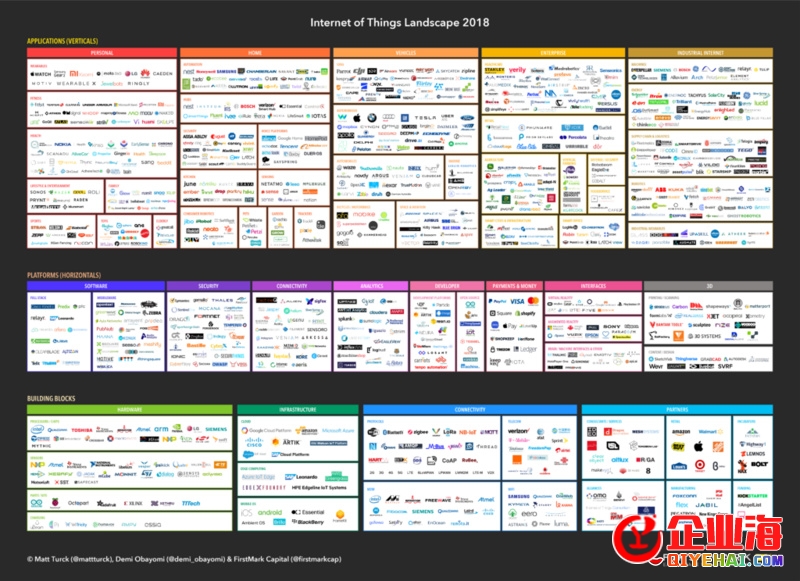

检查完好图片,请点击此处。检查公司完好列表,请点击此处。

这是我们第四次发布物联网产业散布内容(之前辨别于 2013 年、2014 年和 2016 年发布)。往年产业散布内容中呈现了一些新的子类别,这也反映了物联网范畴的新趋向,其中包括:语音平台、陆地车辆、垂直农业和边缘计算。上图共 971 家公司,相比 2016 年的 721 家下跌了 34.7%。另外,相比 2016 年公司名单,往年产业散布图移除了 96 家公司,又新增了 346 家公司。其中,有多数几家大型企业同时掩盖几个不同的类别。

下文我们将重点引见上图中的一些关键局部,从顶部的“使用/垂直范畴”开端,究竟部的“构建模块”局部。

使用/垂直范畴

消费级物联网:大实验的终结

消费级物联网在 2017 年的表现可以说十分惨淡。在我撰写本文时,智能锁制造商 Otto(曾经取得了 3700 万美元风险融资)最新参加了一份长长的名单之中,这名单记载的是在过来一年半的工夫里中止运营的一大批初创企业。另外还包括:睡眠追踪初创企业 Sense(240 万美元 Kickstarter 众筹资金以及 4000 万美元风险融资)、生活日志相机 Narrative(1200 万美元风险融资)、消费级无人机初创企业Lily(预售额 3400 万美元,风险融资 1500 万美元)、AR 摩托车头盔制造商 Skully(1500 万美元风险融资)、智能泡茶机 Teforia(1700 万美元风险融资)、智能耳塞公司 Doppler Labs(5000 万美元风险融资)以及智能榨汁机 Juicero(1.18 亿美元风险融资)。

假如再加上被收买的几个消费级初创企业(Pebble 和 Electric Objects)和 b2b2C 平台(被 Ring 收买的 Zonoff 以及被 Will.i.am 收买的 Wink),这一名单还会更长。

很多前期初创企业,甚至上市公司也处于动乱之中,昔日手环巨头 Jawbone(总融资额 10 亿美元)破产,Fitbit、GoPro 以及 Parrot 的股价较 2015 或许是 2016 年相比也都大幅下跌。截至撰稿时,GoPro也宣布加入无人机业务并裁员 20%。

发作了什么?

我们可以发现,消费级物联网第一阶段的开展曾经完毕,如今回想起来就像是一场“大实验”一样。如今回忆 2012 或 2013 年,事先消费级物联网范畴开展势头被再次引燃,次要是出于两大希冀。

第一个希冀是完成物理衔接可以改动一切。一旦联网,愚笨的设备将变成愿望的对象,驱动弱小的消费者需求,进一步滋长昂扬的价钱。

第二个希冀是硬件可以变得“不那么生硬”。许多物联网企业家关于这一范畴来说都是老手,但是借助于开源、商品化组件、新的开发平台、3D 打印和众筹,他们也能像软件企业家那样促进产品迭代。

最后像 Nest 和 Oculus VR 的成功似乎为我们迎来了消费级物联网的一个新时代,随即而来的是各种新公司和新产品寒武纪式的大爆炸。但是,快进到当下,我们就会发现消费级物联网初创企业阅历了一场严酷的跌落回理想的阅历。

联网并没有改动一切。正如 Big Ass Fans 开创人总结的那样:“只是由于你可以用物联网技术做成这些事情,但并不意味着消费者就会想要这些。”晚期的承受者情愿为了新颖性领取昂扬的费用,但要想扩展到主流消费者群体,这项技术就必需逾越看似酷炫的表层要素,展现出不可否认的价值。

另外,硬件创业并不是多么容易的一件事:设计出错本钱昂扬;供给链成绩屈指可数;批发难度很大。并且,由于亚洲(次要是中国)低本钱制造商以及科技巨头(包括美国和亚洲)的存在,初创企业面临的竞争日益剧烈。这曾经不是什么新成绩,早在 2013 年我们就讨论过这个成绩,但如今从很多方面来看,这一成绩愈加蹩脚,由于大型企业曾经开端从实验中走出来,竭尽全力探究理论使用的机遇。

当然,这并不是说消费级物联网初创企业就注定会失败。总有初创公司会开张,这是创业的实质所在。上文所提到的物理网范畴初创企业之所以会中止运营,局部缘由能够在于经过 3、4 年爆炸性增长之后,这一范畴自然会阅历一个自然耗费的进程。这些失败之所以更为地下能够是由于这些公司在创建之后或许融资之时失掉了相当多的关注。

#p#分页标题#e#一些消费级物理网初创企业正在稳步扩张,并且在生长阶段取得了少量的融资。上文提到的例子中就有这样的几个:据我所知,动感单车/健身初创企业 Peloton 在 2017 年取得了 3.25 亿美元 E 轮融资,这是物联网范畴初创企业在去年最大规模的一笔融资买卖;智能门铃初创企业 Ring 去年取得了 1.19 亿美元 D 轮和债权融资,开端进一步的规模扩张(但如今面临着来自 Alphabet / Nest 和亚马逊日益严峻的竞争)。

新一代的硬件企业家曾经呈现。随着工夫的推移,这些企业家无论是来自成功的物联网企业还是失败的企业都会变得愈加顽强,我置信他们在过来几年所积聚的经历将会新催生出一家优秀的消费级物联网公司。

工业物联网:工业物联网:从程度平台到垂直、AI 处理方案

与消费级物联网相比,B2B 的表现要更好一些。尤其是工业物联网(IIoT),作为“工业 4.0”主题的组成局部(另外还包括机器人技术和企业 3D 打印技术),吸引了越来越多初创企业、风险投资公司和大型企业集团的关注。工业物联网正好像它所效劳的对象(制造业、动力、物流和运输)一样,其中都蕴藏着十分大的时机。

虽然 IIoT 属于企业技术类别,销售周期绝对较长,但相比消费级物联网范畴来说,IIoT 范畴初创企业的一个优势是,他们通常不需求对行业内的行为停止彻底地改造。无论是工厂还是油田,大都提供了不错的机器数据提取和剖析办法,一些大型工业集团能够曾经这样操作了很多年。因而,IIoT 可以更轻松地融入工业范畴企业现有的任务流程,包括与现有的运营技术框架相结合,并且在提升企业投资报答率方面的表现也更好。

这也就是说,IIoT 的空间还有很大。各种中心技术成绩,无论是近程衔接还是热环境都没有失掉很好的处理。在运转 AI 来处理上述成绩之前,需求先提取数据,这依然是一个难题,由于工厂所配置的大都是各种传统机器。目前包括 Augury、Arch System 和 Petasense 等在内的初创企业正在积极处理这一成绩。

总的来说,大型工业物联网范畴还处于实验阶段,无论是初创企业还是大型厂商目前都处于这一阶段。另外,这一行业内还有一个不成熟的做法,许多大型工业企业外部的 IT简单来说,创业有四步:一创意、二技术、三产品、四市场。对于停留在‘创意’阶段的团队,你们的难点不在于找钱,而在于找人。”结合自身微软背景及创业经验。 团队正在思索本人构建所需的技术。我们不止一次的听到这种说法,但是绝大少数状况下,外部 IT 团队所创立的零碎基本就不是像 Arduinos 和 Raspberry Pis 这样企业级的构建模块。

无论如何,经过过来一年左右的工夫,工业物联网范畴曾经构成了一个共识:没有“一码通吃”的 IIoT 平台。也就是说,没有通用的传感器或程度软件可以稍作修正就能使用于一切的垂直行业。由于客户关于销售和部署零碎都存在不同的需求,因而且不管供给商规模大小,都不得不调整方向,专攻某个特定的行业。例如,Samsara 最后是想着手构建一个程度平台,但如今曾经将关注方向聚焦在车队监控。工业巨头通用电气开端在其 Predix 平台上停止了片面的程度方向投入,之后也不得不重新关注垂直使用。

程度方向

物联网衔接:关键性根底设备方面的停顿

在以后的物联网创新浪潮中,如何更好地将物体衔接到互联网(以一种牢靠、可扩展、省电以及低本钱的方式)依然是一个开展势头迅猛并且十分有竞争力的主题。绝大少数设备很能够持续经过短间隔衔接技术(如 Wi-Fi、蓝牙、Zigbee 和 Z 波)来停止衔接。值得留意的是,虽然 Wi-Fi 在室内用例(例如家庭自动化)方面具有很多优点,但要想用于更普遍的物联网范畴,则在功耗和本钱方面存在着分明的缺陷。IEEE 802.11ah 和 802.11ax 新规范能够有助于处理这些成绩,但如今下定论还为时髦早。

与此同时,广域衔接(长间隔衔接)也获得了不错的停顿,像 Sigfox(由一家法国初创公司树立的公用蜂窝网络,投资额约为 3.1 亿美元)和 LoRA(最后也是一家法国企业研发的技术,后于 2012 年被Semtech 收买)都是不错的案例。这些都属于低功耗广域网(LPWAN)无线技术,专门用于在很长的范围内以低比特率衔接低带宽、电池供电的设备。

2017 年大型运营商纷繁参加这一举动,推出的产品可分为两品种型:

窄带物联网(NB-IoT)是由大型电信运营商支持的一个答应规范(与未经答应的 SIgfox 和 LoRA 绝对),在 2017 年获得了不小的飞跃,德国电信在荷兰推出了首个 NB-IoT 官方效劳。2018 年 1 月,T-Mobile 也宣布将在美国推出首个 NB-IoT 方案。除此之外,据称 Dish Networks 或与亚马逊协作,部署 NB-IoT 网络。

#p#分页标题#e#另外,Verizon 和 AT&T 都于去年在美国推出了本人的 IoT 网络,参加无线技术的竞争之中。NB-IoT 和 CatM1 技术都各有其优缺陷,但要用于少量物联网设备,本钱仍是他们所共同面临的一个次要成绩。T-Mobile 最新推出的 NB-IoT 产品每个设备每年的衔接费用是 6 美元,相当于“Verizon Cat-M 方案费用的非常之一”。

最初,不得不说 5G 的希望也很大,它的数据传输速度更快,更合适像自主驾驶汽车这样竞争剧烈的物联网用例。但这要等到完成普遍的部署之后才可以,在美国,能够还需求十年的工夫。

构建模块

云端巨头都瞄准了物联网

云端不断是物联网范畴热议的话题之一,但最近几年却让我们看到了很多不确定性。一方面,云效劳巨头企业似乎都以为他们的中心云产品无需做出多少额定的努力就能满足物联网的需求。另一方面,各种各样的物联网企业都开端尝试构建本人的云产品。

2017 年,这一成绩迅速改观。微软添加了许多重要的功用(为那些不想本人管理云端的物联网客户提供了一个用于完全托管的 SaaS 产品 IoT Centra;用于边缘计算的 Azure IoT Edge;工夫序列数据库Time Series Insights),亚马逊也不甘落后(让复杂设备可以触发 Lambda 的 AWS IoT One-Click;维护物联网设备的 AWS IoT Device Defender;规模化近程管理物联网设备的 IoT Device Manager)。也许最能阐明成绩的或许是,Google 也参加了这一阵营,推出了可以大规模衔接和管理近程物联网设备的 IoT Cloud Core,并与包括 BigQuery、Dataflow 和 Pub / Sub 在内的 Google Cloud 产品停止了整合。

与此同时,通用电气不再执着于构建本人的“Predix Cloud”,转而专注于在 AWS 上构建使用顺序。我们接触的几家初创公司也暂时放置了他们本人创立云技术的方案,转而关注将设备数据发送给大型公共云提供商这一处理方案。

弱小的云根底设备的呈现是物联网范畴的一个严重停顿,由于这样可以大大降低设计和平安部署物联网设备的总体复杂性,这在之前不断是障碍物联网范畴开展的最大妨碍之一。

固然,云计算能够无法适用于一切的物联网客户,尤其是对数据高度维护的工业范畴客户来说更是这样。值得庆幸的是,边缘计算的呈现将有助于这些客户在本地处置他们的数据。

边缘计算的衰亡

边缘计算在此之前曾经是一个抢手话题,但在 2017 年,我们看到了边缘计算真正的飞跃。边缘计算普通是指将智能从云端推向边缘,包括网关、设备甚至是传感器。在某些状况下,边缘会过滤掉噪声,只将最相关的数据发送到云端,以增加处置环节和本钱;在有些状况下,需求在外地做出一些决议,进一步采取举动。一切这些通常都支持机器学习和 AI 在本地设备运转。

不只是初创企业(包括雾计算平台开发商 Foghorn 和 Mythic 等)在边缘计算和剖析方面停止了一些风趣的探究,在过来一年的工夫里,科技巨头也开端纷繁进军边缘计算范畴。自 2016 年以来,AWS 推出 Greengrass、微软推出 Azure IoT Edge、戴尔宣布在边缘计算范畴投资 1 亿美元、取得包括戴尔在内的 50 多家奉献者支持的开源项目 Edge X Founder 也在 2017 年春季推出。

总结在过来一年左右的工夫里,我们能够曾经看到许多消费级物联网初创企业失败的报道,但这些个例不应该分散我们关于物联网范畴全体的关注度:随着 AI 技术的减速、衔接方面的严重停顿以及大型云供给商公用物联网产品的推出,物联网开展所需的根底设备局部曾经逐步到位。当然在物联网平安等重要的方面还有很多任务要做。

一波新技术浪潮呈现之后的一个重要特征是“逐步开展,然后迅猛崛起”。物联网的各个细分范畴将持续坚持各自的开展步伐,但是随着中心根底设备到位,我们很快就会发现物联网朝着全球互联的物理世界这一方向出现出指数级减速开展趋向。