检查最新行情

摘 要

LLDPE 10月行情以下跌为主,月末跌幅加大。由于之前安装检修之后供给量大增,石化厂库存降低招致下调价钱来出货。但是社会库存总体还是偏低,所以随着库存的清算,中国经济的恶化,意料11月份LLDPE无望触底反弹,重拾升势。

一、 行情回忆

回忆10月份以来的LLDPE行情,次要10月行情表现以下跌为主,月末跌幅加大。由于之前安装检修之后供给量大增,石化厂库存降低招致下调价钱来出货。

二、 微观面

(一)国际方面:

十月份第三季度国际GDP发布,同比增长7.4%,环比增长2.2%,各项目标显示经济有触底转好迹象。在GDP发布前后的一些经济数据也显示中国经济的触底反弹。9月出口同比增长2.4%,除了欧洲地域,对其他地域的出口有有较大幅度的增长;十月汇丰PMI数据升至49.1创出三个月新高,估计会持续反弹重回50枯荣线之上;最新发布的9月中国工业企业利润逆转前五个月的跌势,当月同比增长7.8%,印证稳增长政策的效果。与这些利好数据绝对应的是人民币近期的大幅贬值,改变之前的升值趋向,显示外资对国际经济恶化的一定,资本进入国际持有人民币资产是看好中国经济后续表现的一个验证。总体来说国际经济已有起色,对化工需求由一个微观的改善。

(二)国外方面:

国外微观经济方面,绝对来说比拟宁静,自从欧洲购债方案和美联储QE3之后没有过多后续政策推出,欧美经济数据好快不一,但是也会太过差。美国股市第三季度财报略为让人担忧企业的利润有所下滑,但是随着美国总统选举的临近,市场置信选举当时,无论是谁入主白宫,都会持续对经济停止安慰,全体来说市场对前期的微观经济还是抱有决心。略为寂静的欧债危机在这个月照旧是半死不活,各国指导人忙于各种峰会、讨论会,但是还是在妥协与不妥协之间摇晃,欧洲债权危机曾经成为一个临时性的事情,市场开端对此有些麻痹,只要在严重利好和利空状况下才有所反响,我们简直可以暂时疏忽它的影响,更多关注美国的经济数据,近期发布美国的GDP增幅高于预期,到达2%,也是对后市一个重要的鼓舞。

三、 影响要素剖析

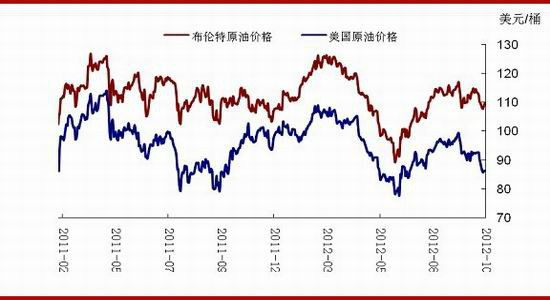

(一)原油

十月份原油市场比拟惨淡,下跌是本月的主旋律,延续多日的下跌影响了整个原油市场的决心和下游化工品的走势。原油的下跌次要是多家机构下调原油的需求预测,与之照应库存数据节节上升令市场对原油的需求十分担忧,月尾美国和中国经济数据有所改善和小局部的地缘政治危机苦苦支撑着原油价钱,减少了跌幅。美国近期会有飓风登陆,能够会小小安慰一下原油,但是需求端的低迷,欧洲债权危机泥足深陷一时半刻难以改动需求,意料原油维持低位运转,一有什么风吹草动容易形成原油的大幅下跌。

图:原油价钱走势图

(二)亚洲乙烯

10月亚洲乙烯市场价钱出现冲高回落的格式,目前CFR西南亚/西北亚辨别收于1355美元/吨和1295美元/吨。西南亚市场上,后期安装检修带来乙烯价钱下跌,但是前面随着检修完毕,下游行业利润单薄,本钱转嫁有力,推销心态慎重。下游聚乙烯行情继续下滑,乙烯市场需求受阻,价钱微幅走低。安装静态,泰国PTT公司方案在明年2月封闭其乙烷蒸汽裂解安装40天,停止活期维护。此安装可年消费46.1万吨乙烯和12.7万吨丙烯。

图:亚洲乙烯价钱走势

(三)石化厂方面

本月石化PE安装大检修较少,多是小检修。其中上海石化、神话包头、沈阳化工局部安装停车中修。目前石化库存程度较高。

表:近期石化厂检修状况

石化称号

消费安装

产能(万吨/年)

停车工夫

开车工夫

神华包头

HDPE安装

30

10月10日停车检修

停车检修中

上海石化

HDPE安装

25

10月15日开端停车检修,初步方案5天左右

停车检修中

沈阳化工

LLDPE安装

10

10月22日停车检修

停车检修中

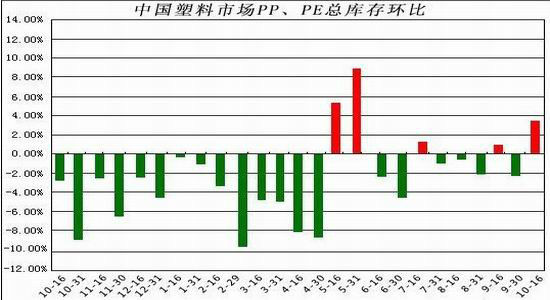

(四)塑料市场库存

#p#分页标题#e#截至2012年10月16日,国际PP、PE次要市场总库存上升,较上月底添加3.76%,与上年同期比增加32.96%。库存构造上看,本月PP和PE库存均上升。其中,PP较上月底添加6.00%,比上年同期增加2.98%;PE较上月底添加2.94%,比上年同期增加39.08%。从区域来看,本月南南方库存双双上升。互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。南方库存较上月底添加1.86%,比上年同期增加39.41%;北方库存较上月底添加4.69%,比上年同期增加29.41%。总体来看,10月份上半月次要市场库存呈上升势态。(库存和图片材料来源于中塑资讯)

图:塑料库存

(五)下游状况

10月农膜原料价钱弱势盘整,局部贸易商持续小幅报低价钱,市场成交不畅。农膜厂家随着后期原料库存的进一步耗费,库存逐渐接近低位,局部厂家本周过量补仓,但全体补货量不大。PE功用膜:消费持续坚持淡季场面,但厂家反映往年订单状况较今年相比仍显逊色,农膜消费淡季无望提早完毕。PE功用膜企业开工率在70%-90%范围内,规模企业开工率好于小厂。日光温室膜:日光温室膜消费无望在本月底完毕,全体来看订单有缩减之势。EVA膜市场被PO及仿PO膜侵占市场份额严重,局部厂家积极开展高端技术,引进新设备,自动拓展市场份额。地膜:大蒜地膜消费完毕,局部厂家长久停机,开机企业多以政府及烟草公司投标订单为主。春季储藏地膜入市状况不佳,厂家反映虽有询盘,但实践成交较少,后续持续关注。

四、 后市预测

由于十月份的长假和之前的检修停工,国际PE库存大幅度降低,局部石化企业为缓解压力,依旧陆续下调出厂价,商家失望心情有增无减,持续积极让利出货,降低库存。不过下游库存不断处于低位,有利于库存的清算。微观经济有所恶化,但油价步入熊市,LLDPE难有很大起色,意料十一月份行情以触底反弹为主,建议投资者在低位可以建仓。

盛达期货 陈俊果

新浪声明:此音讯系转载自新浪协作媒体,新浪网刊登此文出于传递更多信息之目的,并不意味着赞同其观念或证明其描绘。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论