ink="" />

ink="" />

关于顺丰控股近期的股价和市值下跌,有声响以为,顺丰控股的估值曾经&ldquo撞&rdquo到了天花板。

新的利润增长点来自哪里?这是公司急需处理的成绩

近日,顺丰控股股份无限公司(以下简称&ldquo顺丰控股&rdquo)惹起市场关注,&ldquo顺丰不&lsquo顺&r随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。squo&rdquo一度成为热议的话题。

顺丰控股的&ldquo不顺&rdquo,是由于近期的股价和市值下跌,对此有投资者以为,顺丰控股的估值曾经&ldquo撞&rdquo到了天花板。此外,也有剖析人士指出,顺丰控股已在电商件范畴迷失。

不过,顺丰控股也有&ldquo顺&rdquo的中央,近日旗下的顺丰航空在成都双流国际机场迎来第20架B757-200型全货机,这也是顺丰航空在2018年引进的首架新运力。这一举动也惹起市场人士讨论,顺丰控股究竟是一家快递公司还是一家科技型公司?其展示的开展途径曾经与传统快递企业有了很大差别。

针对顺丰控股的&ldquo不顺&rdquo与&ldquo顺&rdquo,《投资者报》记者采访了顺丰控股外部知情人士,并失掉其详细解答。

股价市值下跌

在阅历过上市初期的股份暴跌后,顺丰控股作为中国市值最高的快递类上市公司,其一举一动都备受市场关注。

近期,顺丰控股股价的继续下跌就惹起了不少投资者的关注。Wind数据统计显示,在2017年11月1日至2018年2月5日时期,股价从最高的62.78元跌至最低的47.99元,时期跌幅近20%。总市值从2695亿元跌至2212亿元,时期市值增加573亿元。有剖析人士以为,顺丰控股的估值已&ldquo撞&rdquo到了天花板,也逐步在资本市场&ldquo得宠。&rdquo

在谈及顺丰控股在资本市场的表现时,业内人士对《投资者报》记者表示:&ldquo市场总会关于具有继续创新才能、支出和利润稳健增长的行业龙头给予一定估值溢价。上市公司的次要义务是为股东发明价值。&rdquo

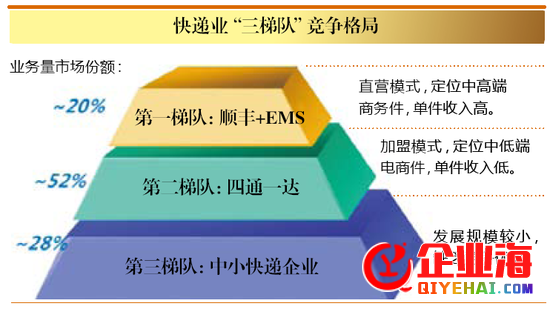

依据国度邮政局的数据,2017年全国快递效劳企业业务量较2016年增长28%。电商的疾速开展无疑是快递业务量连年攀升的重要缘由。中金公司研讨报告显示,2007年至2016年10年间,电商件的复合年均增长率高达60%。

但是,电商的迅猛开展为快递业带来的&ldquo福利&rdquo似乎并未惠及顺丰控股,在这一范畴,&ldquo通达系&rdquo(指申通、中通、圆通、韵达等快递企业)已占了近80%的份额。有剖析人士指出,顺丰控股并非不注重电商件,只是在这一范畴曾经迷失。

业内人士指出,顺丰控股一直立足于快递物流的中高端市场。除了商务件的主战场,在同质化严重的电商件市场,顺丰控股次要是针对食品生鲜、服装鞋帽、3C产品、珠宝、电商平台等需求疾速及优质效劳的中高端电商客户提供差别化效劳。例如手机的线上销售,国际前十大手机品牌厂商有9家都在运用顺丰的效劳。

为何不会跌价

2017年10月10日,中通快递官方微信发布一份《告客户书》,其中表示,&ldquo往年以来,快递业受运输本钱添加、人工本钱提升、原资料价钱下跌等多种要素影响,同时为了进一步提升效劳质量,保证客户利益,中通快递集团经综合思索,决议从即日起调整快递价钱。&rdquo

这一举措,可谓&ldquo一石激起千层浪&rdquo,快递业由此掀起了一波跌价潮。紧随其后,&ldquo通达系&rdquo也纷繁跌价,其跌价缘由都归结于人力本钱、物料及运营本钱的添加。

而顺丰控股看起来对业界的跌价潮却无动于衷,只是在2017年三季度业绩阐明会上给了一个明白回应:&ldquo暂时没有加价方案。&rdquo

&ldquo基于顺丰波动的时效和平安牢靠的保证,基于顺丰的中高端产品定位,客户关于价钱不敏感,基于顺丰一体化的综合物流效劳在目前的市场上没有可比性,实际上具有跌价的空间和底气。但顺丰一直立足于为客户提供高性价比的产品。&rdquo业内人士对记者表示。

将来市场规划

众所周知,有着&ldquo双11&rdquo这样购物节的存在,使得第四季度成为快递行业的淡季。数据显示,2017年10月至12月,顺丰控股完成业务量算计9.32亿票,不及申通快递的12.3亿票、韵达股份的15.13亿票。增速方面,顺丰控股第四季度业务量同比增长率仅为19.33%,落后于同期全国快递行业业务量24.3%的均匀增长率。

为何呈现这种状况?数据显示,快递行业约80%的件量来自于电商件,20%为商务件。&ldquo通达系&rdquo次要做电商件,顺丰和EM本着网络面前人人平等的原则,提倡所有人共同协作,编写一部完整而完善的百科全书,让知识在一定的技术规则和文化脉络下得以不断组合和拓展。 S次要做商务件。从这个维度去比拟,顺丰在快递单量上落后于&ldquo通达系&rdquo同等行也就可以了解了。

#p#分页标题#e#顺丰控股外部知情人士向记者引见:&ldquo过来几年顺丰的件量在快递市场的份额不断较为波动,在7%~8%之间,由于商务件的客单价比电商件高,所以顺歉收入占行业总支出的比例约在13%~14%。相比于市场份额、业务量,顺丰更关注支出的质量,这才是企业继续稳健开展的基本。&rdquo

依据券商研报,将来消费在中国GDP的占比逐步提升,受惠于消费晋级的大物流市场将成为快递物流企业的主战场。这个近10万亿元的市场显然比5000亿元的快递市场更有吸引力,2017年顺丰的新业务(包括冷链物流、重货、同城配和跨境电商等国际业务)的支出增速超越50%,远超越快递行业24%的增长。多家券商剖析师也以为,拥有全直营形式、擅长前瞻性规划的快递龙头顺丰也最有希望成为综合物流的龙头。

东北证券以为,估计顺丰控股将来三年的支出仍然将坚持25.5%的复合增长率,归母净利润将坚持17.2%的增速,公司直营运营、高端定位、航空运件这三驾马车加上新业务的飞速扩张在公司与其他竞争者之间构筑了很宽的护城河,将来公司产业延伸的才能极强,内生增长的方式将比竞争者更为扎实和稳健。